説明

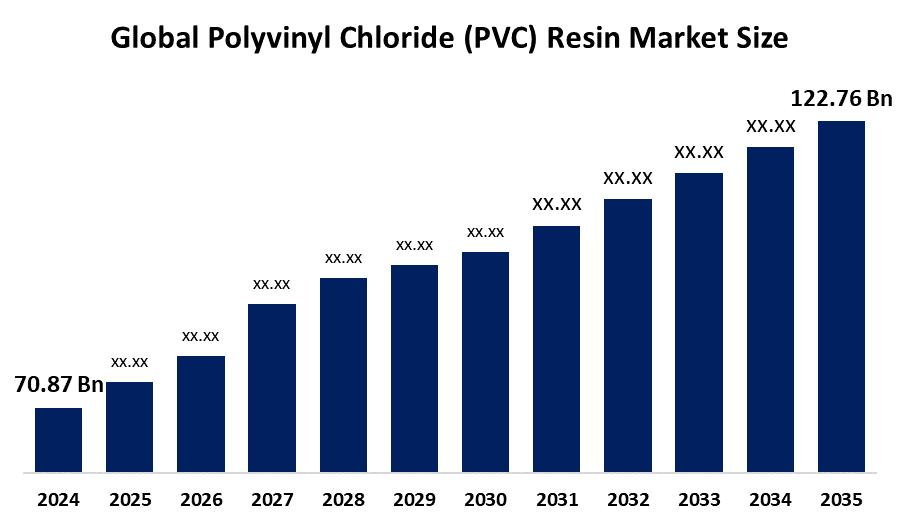

Spherical Insights & Consultingが発表した調査レポートによると、世界のポリ塩化ビニル(PVC)樹脂市場規模は、2024年の708億7000万米ドルから2035年には1227億6000万米ドルに成長すると予測されており、2025年から2035年の予測期間中の年平均成長率(CAGR)は5.12%です。ポリ塩化ビニル(PVC)樹脂は、手頃な価格と長い耐用年数から、建築分野で壁、ドア、配管などに広く使用されており、新興国におけるインフラ整備と都市化の進展に伴い、この材料の需要が高まっています。

導入

ポリ塩化ビニル(PVC)として知られる熱可塑性樹脂は、塩化ビニルモノマーを重合させることによって製造されます。その優れた耐衝撃性と剛性により、ポリプロピレン、ポリエチレンテレフタレート、ポリエチレンよりも広く利用されています。ポリ塩化ビニル(PVC)樹脂の市場は、建築・建設業界で広く使用されているPVC樹脂の優れた特性によって牽引されています。これらの特性には、強度、軽量性、耐久性、無毒性、金属材料よりも優れている点などが含まれます。さらに、PVCは電子部品やケーブル絶縁材に頻繁に使用されるため、拡大する電気・電子産業も消費に影響を与えています。加えて、医療・ヘルスケア分野の拡大により、緊急火傷治療、寝具カバー、輸血セットなど、さまざまな用途に対する需要が高まっており、これがポリ塩化ビニル(PVC)樹脂市場の成長を牽引しています。

自信を持って未来の市場をナビゲートする:Spherical Insights LLPからの洞察

このブログでご紹介する知見は、世界有数の企業から信頼されるアドバイザリーパートナーであるSpherical Insights LLPが実施した包括的な市場調査に基づいています。綿密なデータ分析、専門家による予測、そして業界特有の情報に裏付けられた当社のレポートは、意思決定者が急速に変化する分野における戦略的な成長機会を特定するのに役立ちます。詳細な市場セグメンテーション、競争環境、地域別展望、そして将来の投資動向を求めるクライアントにとって、この完全版レポートは非常に価値のあるものとなるでしょう。当社の調査を活用することで、企業は情報に基づいた意思決定を行い、競争優位性を獲得し、持続可能で収益性の高いソリューションへの移行において優位性を維持することができます。

独占的な市場インサイトを入手しましょう。今すぐパンフレットをダウンロードして、ポリ塩化ビニル(PVC)樹脂市場の未来についてより深く掘り下げてください。

ポリ塩化ビニル(PVC)樹脂市場の規模と統計

- ポリ塩化ビニル(PVC)樹脂の市場規模は、2024年には708億7000万米ドルに達すると推定されている。

- 市場規模は2025年から2035年の間に年平均成長率(CAGR)5.12%で拡大すると予測される。

- 世界のポリ塩化ビニル(PVC)樹脂市場規模は、2035年までに1,227億6,000万米ドルに達すると予測されている。

- ポリ塩化ビニル(PVC)樹脂市場において、予測期間中に最も高い需要を生み出すと予想されるのはアジア太平洋地域である。

- ポリ塩化ビニル(PVC)樹脂市場において、北米は予測期間中に最も高い年平均成長率(CAGR)を示すと予想されている。

地域的な成長と需要

ポリ塩化ビニル(PVC)樹脂市場において、北米は予測期間中に最も速い成長率を示すと予想されている。

主要なPVC樹脂メーカーの存在と、包装、自動車、建設などの最終用途分野の存在により、北米は相当な市場シェアを占めると予想されています。さらに、住宅投資の22%は2024年まで新築住宅建設に充てられると予測されています。したがって、北米における建設生産と投資活動の拡大に伴い、PVC樹脂の需要と生産量も増加しています。

ポリ塩化ビニル(PVC)樹脂市場において、予測期間中に最も高い需要を生み出すと予想されるのはアジア太平洋地域である。

中国やインドなどの新興経済国におけるインフラ開発と建設の急速な成長により、アジア太平洋地域は最も速いペースで成長すると予想されている。日本電子情報技術産業協会(JEITA)によると、日本は2022年3月に2億3000万ドル相当の家電製品を生産し、2022年1月の2億1500万ドルから増加した。

ポリ塩化ビニル(PVC)樹脂市場におけるトップ10トレンド

- バイオベースおよび再生可能な原料への移行

- リサイクルと循環性の向上

- 規制圧力と持続可能性への取り組み

- 急速な都市化とインフラ整備の進展

- より幅広い産業用途および最終用途

- 製品革新と特殊配合

- 技術革新と研究開発

- Eコマースとサプライチェーンの動向

- 競争環境と戦略的提携

- 原材料の変動性

1. バイオベースおよび再生可能な原料への移行

INEOS Inovyn社のBIOVYNTMのようなバイオベースPVCの採用は、100%再生可能な原料を使用し、温室効果ガス排出量を70%以上削減すると主張している。

2. リサイクルと循環性の向上

柔軟性のあるPVCの適応性と耐久性により、消費財、包装、医療、自動車産業における需要が高まっている。

3.規制圧力と持続可能性への取り組み

フタル酸エステル類やダイオキシン類の排出に対する懸念が続いていることから、特に食品や医療用包装といったデリケートな産業において、より厳格な規制が求められている。

4. 急速な都市化とインフラ整備の進展

インフラ整備の進展と世界的な都市化に伴い、PVCは依然として建設分野、特に配管、窓枠、床材、継手などに不可欠な素材となっている。

5. 技術革新と研究開発

メーカー各社は、環境に優しく高性能な樹脂を開発するとともに、製造効率と製品品質の向上にも努めている。また、より耐久性、耐火性、耐薬品性に優れた配合への投資も増加している。

戦略立案を強化する:

最新の業界動向や市場トレンドを把握することで、新たなビジネスチャンスを見出し、ポリ塩化ビニル(PVC)樹脂市場の成長を促進できます。より詳細なトレンド、インサイト、予測については、弊社の詳細レポートをご覧ください。

ポリ塩化ビニル(PVC)樹脂市場を牽引するトップ10企業

- ブラスケム

- シレス

- ケムプラスト・サンマー

- イネオス

- LG化学

- 信越化学工業

- ソルベイ

- SCGケミカルズ

- SNGミクロン

- ウェストレイク

- その他

1. LG化学

本社所在地:韓国ソウル

LG Chemは、世界的に一般的な熱可塑性樹脂であるポリ塩化ビニル(PVC)樹脂の大手メーカーの一つです。LG ChemのPVC樹脂は、高分子化合物である塩化ビニルモノマー(VCM)を重合させて作られます。VCMは、エチレンジクロリド(EDC)から熱分解法によって製造されるのが一般的です。LG Chemは、幅広い用途に対応するため、様々なグレードのPVC樹脂を製造しています。重合度と関連し、機械的強度や加工性などの特性を決定づけるK値は、これらのグレードを分類する際によく用いられます。同社の「LETZero」ブランドは、バイオベースでリサイクル可能なポリマーを特徴としています。同社がPVCやその他のポリマーを積極的に化学リサイクルすることで、新製品の原料として利用できる熱分解油を生産しています。

2. ケムプラスト・サンマー

本社所在地:インド、タミル・ナードゥ州

インドで有名な化学企業であるケムプラスト・サンマーは、ポリ塩化ビニル(PVC)樹脂のトップメーカーです。インド市場における主要プレーヤーの1つがケムプラスト・サンマーです。2024年初頭時点で、ペースト状PVCの総生産能力は年間107,000トン(TPA)で、この市場において重要なプレーヤーでした。懸濁PVCの総生産能力は約331,000 TPAで、同様に相当な規模です。ケムプラスト・サンマーの垂直統合の度合いは相当なものです。同社は塩化ビニルモノマー(VCM)とEDCの必要量の大部分を社内で賄い、塩素も自社で製造しています。これにより、運用上の柔軟性と競争上の優位性を得ています。

3. ソルベイ

本社所在地:ベルギー、ブリュッセル

直接の供給元はもはやソルベイではありません。現在、ソルベイはINOVYNの傘下にあります。ソルベイは、添加剤、高性能特殊ポリマー、最先端のPVCおよびその他の材料リサイクル技術を提供することで、より広範なプラスチック分野で重要な役割を果たし続けています。ソルベイは、大規模な従来型のPVC製造をほぼ放棄しました。INOVYNという合弁会社は、ソルベイとINEOSがPVC、塩素、および関連化学品を含むクロロビニル事業を統合した2015年に設立されました。この取り決めでは、INEOSが4~6年後にこの事業におけるソルベイの50%の株式を取得することが規定されていました。ソルベイは、変動の激しい世界のPVC事業から撤退し、特殊化学品の分野に集中するという計算された決定を下しました。

4. SNGミクロン

本社所在地:インド、ビハール州

SNG Micronsは、化学・プラスチック業界向けにPVC樹脂を含む様々な原材料を流通・卸売するインドの企業です。同社はPVC樹脂を輸入して他社に供給していますが、自社では製造していません。同社は「高品質」のPVCの輸入に特に力を入れており、エチレンをベースとした加工済みPVC樹脂に重点を置いています。炭化物ベースのPVCと比較して、このタイプのPVCは品質と加工性に優れていると同社は考えています。SNG MicronsのPVC樹脂は様々なグレードがあり、多くの場合、K値によって分類されます。パイプ用途では、K値が65~67の範囲が一般的です。

5. 信越化学工業

本社所在地:日本、東京

信越化学工業は、世界のPVC市場で常に最大のシェアを占めてきました。

同社の米国子会社であり、世界最大のPVCメーカーであるShintech Inc.は、この生産能力のかなりの部分を提供しています。ルイジアナ州とテキサス州にあるShintechは、PVC樹脂だけでなく、エチレンや塩化ビニルモノマー(VCM)などの主要原料も生産する大規模な統合生産拠点を有しています。この垂直統合により、コストと供給の安定性において大きな競争優位性を獲得しています。同社は、K値(分子量の指標)が異なるものを含む、幅広いグレードのホモポリマーPVC樹脂を製造しています。TK-1000グレードは、硬質用途と軟質用途の両方に適した汎用樹脂であり、同社の製品の一つです。

ポリ塩化ビニル(PVC)樹脂市場についてもっと詳しく知りたいと思いませんか?

本レポートは、世界のポリ塩化ビニル(PVC)樹脂市場で事業を展開する主要企業を詳細に分析しています。製品ポートフォリオ、事業概要、地理的展開、戦略的取り組み、市場セグメントシェア、SWOT分析に基づいた比較評価が含まれています。各企業は、以下の項目を含む標準化されたフォーマットを使用してプロファイリングされています。

企業プロフィール

- ブラスケム

- 事業概要

- 会社概要

- 製品概要

- 企業別市場シェア分析

- 企業別カバレッジポートフォリオ

- 財務分析

- 最近の動向

- 合併・買収

- SWOT分析

- シレス

- ケムプラスト・サンマー

- イネオス

- LG化学

- 信越化学工業

- ソルベイ

- SCGケミカルズ

- SNGミクロン

- ウェストレイク

- その他

結論

ポリ塩化ビニル(PVC)樹脂の市場規模は、インフラ整備の進展、急速な都市化、自動車、電気、ヘルスケア、建設業界における用途拡大などの要因により、2025年から2035年の間に大幅に拡大すると予想されています。競争環境は、信越化学工業、LG化学、INEOS、ウエストレイク、ケムプラストサンマーなどの大手企業によって形成されており、これらの企業はバイオベースPVC、リサイクル技術、供給の安定性を確保するための後方統合技術に投資しています。地域動向によると、アジア太平洋地域が最も需要が高く、北米は産業需要と建設活動が活発なため、最も速いペースで発展すると予想されています。PVC樹脂市場は、イノベーションと必要性の接点にあり、持続可能性、リサイクル、特殊配合のトレンドが加速するにつれて、変化する世界経済において重要な構成要素としての地位を確立しています。

関連レポート

オーストラリアの食品香料・食品強化剤市場規模、需要

オーストラリアの食品乳化剤市場規模、2033年までの予測

オーストラリアの花卉栽培市場規模、分析、2033年までの予測

オーストラリアの食品缶詰市場規模、シェア、成長、2033年までの予測

Spherical Insights & Consultingについて

Spherical Insights & Consulting は、実用的な市場調査、定量的予測、トレンド分析を提供し、意思決定者向けに特別に設計された将来を見据えた洞察を提供し、投資対効果(ROI)の向上を支援する市場調査およびコンサルティング会社です。

金融、製造業、政府機関、大学、非営利団体、企業など、さまざまな業界に対応しています。当社の使命は、企業と協力して事業目標を達成し、戦略的な改善を維持することです。

お問い合わせ:

ターゲット市場に関する詳細情報については、下記までお問い合わせください。

電話番号: +1 303 800 4326(米国)

電話番号:+91 90289 24100(アジア太平洋地域)

メールアドレス: inquiry@sphericalinsights.com、 sales@sphericalinsights.com