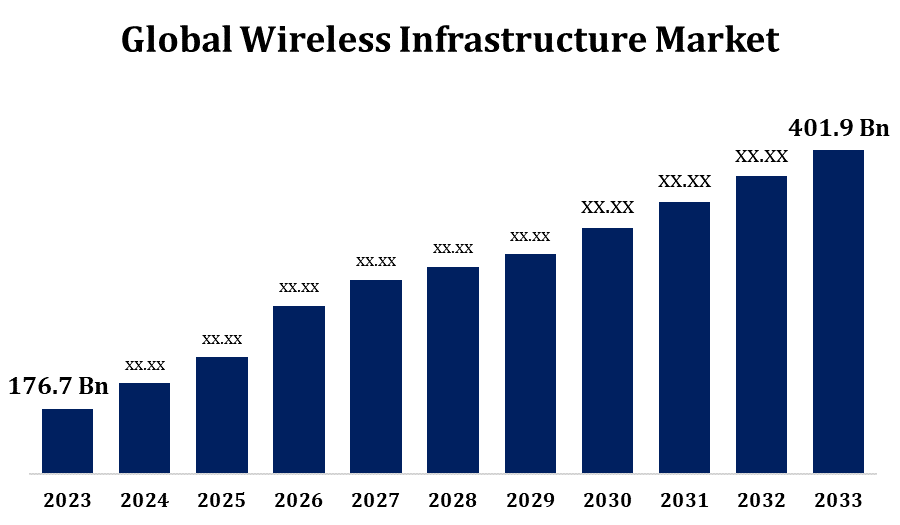

世界の無線インフラ市場規模は2033年までに4,019億米ドルに達すると予測

Spherical Insights & Consultingが発行した調査レポートによると、世界のワイヤレスインフラストラクチャ市場規模は、予測期間中に年平均成長率(CAGR)8.56%で成長し、2023年の1,767億米ドルから2033年には4,019億米ドルに達すると予想されています。

「世界のワイヤレスインフラ市場規模:プラットフォーム別(防衛、政府、商用)、タイプ別(衛星、2Gおよび3G、4G、5G)、インフラ別(スモールセルおよびマクロセル、無線アクセスネットワーク、モバイルコア、分散エリアネットワーク、SATCOM)、地域別、セグメント予測、地理的範囲別、2033年までの予測」レポートから、110の市場データ表、図表を含む200ページにわたる主要な業界洞察を

スマートフォン、タブレット、IoTデバイス、その他のコネクテッドデバイスの利用が増加するにつれ、シームレスな通信と高速データ転送を実現するために、堅牢な無線インフラがますます重要になっています。大容量、低遅延、高速データレートを実現する5Gネットワークの導入を支援するため、無線インフラに多額の投資が行われています。これらの例としては、ビッグMIMO(Multiple Input Multiple Output)アンテナ、スモールセルの導入、その他の最先端技術が挙げられます。スマートシティ、ヘルスケア、製造業、自動車産業などは、IoTデバイスの接続要件をサポートする無線インフラの需要を牽引する分野です。

無線インフラ市場バリューチェーン分析

コンポーネントメーカーは、基地局、アンテナ、無線機、スイッチ、ルーター、その他のネットワークデバイスなど、無線インフラストラクチャのハードウェアとソフトウェアを提供します。ネットワーク機器ベンダーは、無線ネットワークの構築に不可欠なこれらのコンポーネントを受け取ります。ネットワーク機器ベンダーは、無線通信ネットワークで使用されるインフラストラクチャ機器の設計、開発、製造を行います。複数のサプライヤーからの部品を統合し、基地局、アクセスポイント、コントローラ、その他のネットワークコンポーネントを構築します。無線ネットワークを所有および運用する通信事業者またはサービスプロバイダーには、携帯電話事業者、インターネットサービスプロバイダー(ISP)、その他の通信会社が含まれます。インフラストラクチャサプライヤーは、無線インフラストラクチャの導入を目的として、塔、電柱、屋上などの物理的資産を通信事業者にリースまたは販売します。テクノロジープロバイダーは、無線ネットワークのパフォーマンス、セキュリティ、効率を向上させるサービス、ソフトウェア、プラットフォームを提供します。システムインテグレーターは、複雑な無線ネットワークソリューションの設計、実装、統合の専門家です。エンドユーザーとは、無線通信サービスやアプリを利用する個人、企業、組織を指します。テキストメッセージ、電話、インターネット アクセス、IoT 接続、その他のワイヤレス対応機能などのサービスには、ワイヤレス インフラストラクチャが利用されています。

無線インフラ市場の機会分析

5Gネットワークの開発と拡大は、無線インフラ事業者にとって大きなビジネスチャンスをもたらします。マッシブMIMOアンテナ、エッジコンピューティングプラットフォーム、タイニーセルなどは、5G技術の普及に伴い需要が高まるインフラコンポーネントです。これらのコンポーネントは、仮想現実(VR)や拡張現実(AR)といった新たなユースケースの実現、データレートの高速化、低遅延化に不可欠です。医療、製造、運輸、スマートシティなど、幅広い業界におけるIoTデバイスの普及は、無線インフラ事業者にとってビジネスチャンスとなります。接続デバイスの数とモバイルデータ需要の増加に伴い、混雑した都市部や都市部におけるカバレッジと容量の向上には、ネットワークの高密度化が不可欠です。

オンラインゲーム、クラウドコンピューティング、動画ストリーミングなど、帯域幅を大量に消費するアクティビティの利用増加に伴い、高速インターネットと接続性はますます重要になっています。消費者と企業の両方が、デジタルライフとビジネスオペレーションを支えるために、より高速で信頼性の高いワイヤレスネットワークを期待しています。熾烈な市場競争の中、サービスプロバイダーと通信事業者は、競争力を高めるためにワイヤレスインフラの拡張と改善に投資する必要があります。競争の激しい業界において、顧客を引きつけ、維持するには、優れたパフォーマンスとカバレッジを備えた高速ネットワークの提供が不可欠です。多くの業界でデジタルトランスフォーメーションプロジェクトが推進されており、クラウドベースのアプリ、データ分析、IoTの導入をサポートするために、高速で信頼性の高い接続性が求められています。

無線インフラの導入には、特に5Gなどの次世代技術においては、多額の投資が必要です。周波数帯の取得、機器の購入、ネットワーク構築にかかるコストは、人口密度の高い都市部や遠隔地の農村部では特に高額になる可能性があります。周波数帯の供給は、特にモバイル通信事業者が使用する許可帯域において、厳しく制限されています。周波数帯の不足は、特に無線サービスの需要が高い都市部において、輻輳や干渉を引き起こし、十分な容量とカバレッジの提供を困難にする可能性があります。信号伝播、無線周波数干渉、相互運用性の問題、ネットワークの最適化といった技術的な問題への対処は、無線インフラの管理と導入において不可欠です。

プラットフォーム別のインサイト

2023年から2033年の予測期間において、商業セグメントが最大の市場シェアを占めました。企業は、顧客満足度の向上、効率性の向上、そして新たな事業展望の創出を目指し、デジタルトランスフォーメーションへの取り組みを進めています。ワイヤレスインフラは、高速接続、モビリティ、そしてクラウドベースのアプリやサービスへのアクセスを提供するため、デジタルトランスフォーメーションを支える上で不可欠です。小売業界やホテル業界は、顧客エンゲージメントの向上、業務効率の最大化、そしてカスタマイズされた体験の提供を目指し、ワイヤレスインフラへの投資を進めています。Wi-Fiネットワーク、モバイル決済、位置情報アプリケーション、デジタルサイネージなどはすべて、ワイヤレス接続がなければ正常に機能しません。ヘルスケア業界では、遠隔医療、遠隔患者モニタリング、電子健康記録(EHR)、そして医療用IoTデバイスをサポートするために、ワイヤレスインフラの導入を進めています。

タイプ別の洞察

2023年から2033年の予測期間において、4Gセグメントは最大の市場シェアを占めました。5Gの導入が加速しているにもかかわらず、世界の多くの地域では、4Gネットワークが引き続きモバイル通信インフラのバックボーンを形成しています。5Gのカバレッジが限られている地域や、5Gの導入がまだ進行中の地域では、4Gネットワークが引き続き高速モバイルインターネットサービスを提供する主要な手段となっています。都市部、郊外、そして農村部において、4Gネットワークは広範囲に及ぶカバレッジを提供し、膨大なユーザーベースに信頼性の高いアクセスと高速データサービスを提供しています。シームレスなカバレッジと容量を顧客に提供するために、無線通信事業者は4Gネットワークの拡張と強化に資金を提供しています。タブレット、スマートフォン、IoTデバイスなどの4G対応ガジェットの入手しやすさと手頃な価格も、このセグメントの継続的な成長に貢献しています。

インフラストラクチャ別の洞察

分散エリアネットワークセグメントは、2023年から2033年の予測期間にわたって最大の市場シェアを占めました。モバイルデバイスの人気の高まりとデータ消費の増加により、屋内と屋外の両方の環境でワイヤレスカバレッジと容量の拡大が求められています。分散エリアネットワークは、人口密度が高い地域や無線周波数条件が厳しい地域でのワイヤレスカバレッジの拡大、信号品質の改善、ネットワーク容量の増加を実現し、このニーズを満たします。従来のマクロセルネットワークは、スタジアム、空港、小売センター、オフィスタワーなどの人口密度の高い大都市圏では、十分なカバレッジと容量を提供できない可能性があります。分散エリアネットワークは、集中型基地局からネットワーク全体に戦略的に配置された複数のアンテナに無線信号を分配することで、ユーザーエクスペリエンスを向上させ、スペクトル使用を最適化する便利なツールです。

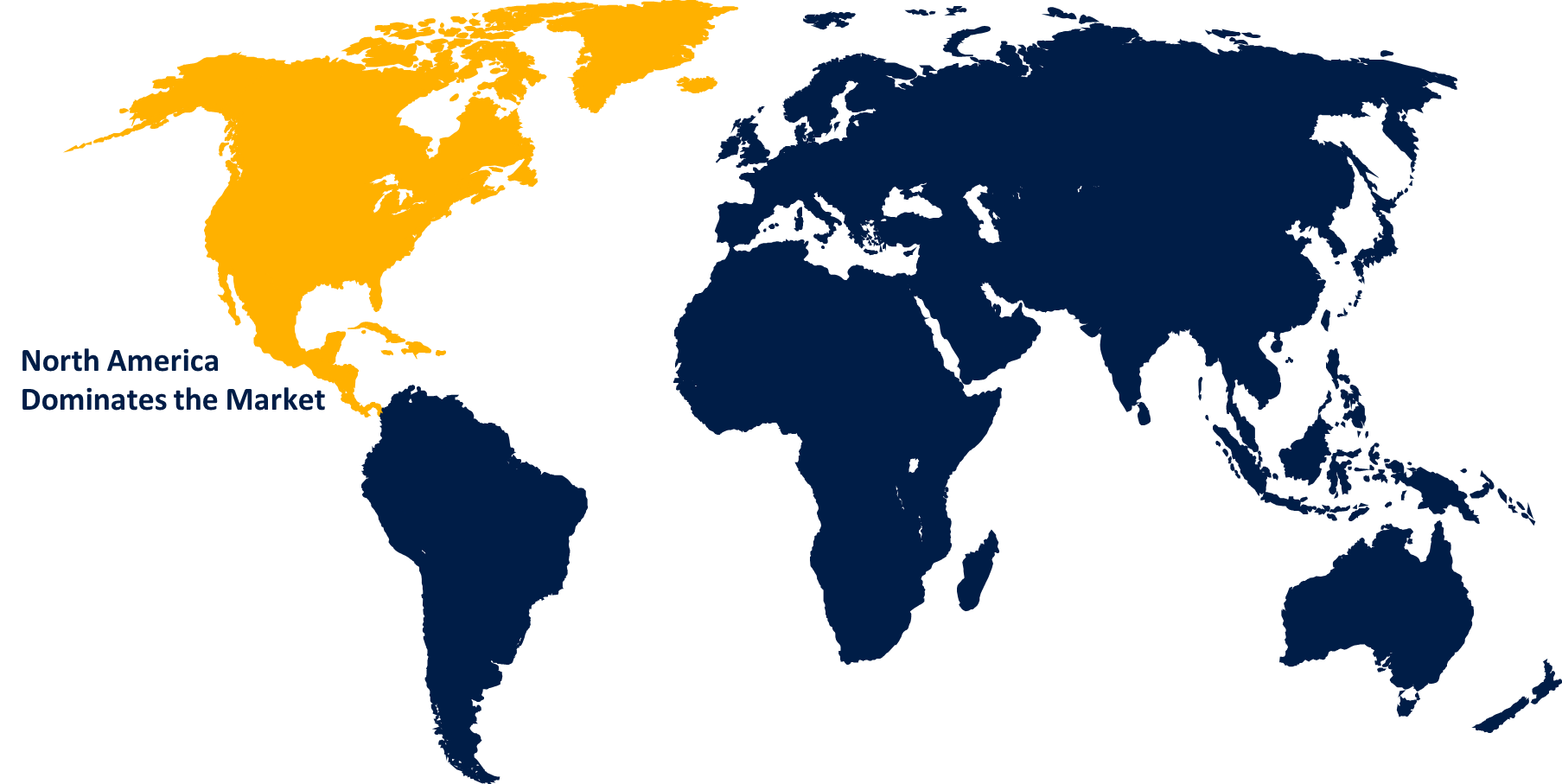

地域別の洞察

北米は、2023年から2033年にかけて無線インフラ市場を席巻すると予想されています。この地域ではスマートフォンの普及、4G LTEの強力なカバレッジ、そして進行中の5Gネットワークの導入により、無線インフラへの投資が着実に増加しています。北米は5G導入の波をリードしており、米国とカナダの大手携帯電話事業者は、都市部や特定地域に5Gネットワークを積極的に導入しています。これらの導入は、高速で低遅延の接続を提供するための大型MIMOアンテナ、光ファイバーバックホール、スモールセルなどの新しいインフラへの投資を促進しています。北米の無線通信事業者は、消費者と企業の高速データ、信頼性の高い接続、最先端のサービスに対する進化するニーズに対応するため、ネットワークの近代化を進めています。

アジア太平洋地域は、2023年から2033年にかけて最も急速な市場成長を遂げると見込まれています。多くのアジア太平洋諸国が、5Gネットワークの世界的な展開をリードしています。中国は、周波数帯の購入とインフラ整備に多額の投資を行い、5Gの展開をリードしています。韓国や日本といった同地域の他の国々も、積極的なネットワーク拡張と商用化の取り組みを通じて、5Gの導入を推進しています。アジア太平洋地域は、スマートフォンとモバイルインターネットサービスの急速な普及により、現在、大規模かつ多様なモバイル加入者基盤を有しています。この加入者基盤の拡大により、モバイルアプリ、マルチメディアコンテンツ、データサービスへの需要が高まり、無線インフラへの投資によってそれが満たされています。

最近の市場動向

- 2023年1月、オンライン小売大手のAmazonは、インドで貨物サービスであるAmazon Airと2機の貨物機の運航を開始すると発表しました。

市場の主要プレーヤー

- D-Link株式会社

- クアルコムテクノロジーズ株式会社

- ファーウェイテクノロジーズ株式会社

- ZTEコーポレーション

- Fujitsu Ltd.

- NEC株式会社

- NXPセミコンダクターズ

- シスコシステムズ株式会社

- 未来

- サムスン

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

ワイヤレスインフラ市場、プラットフォーム分析

- 防衛

- 政府

- コマーシャル

無線インフラ市場、タイプ分析

- 衛星

- 2Gと3G

- 4G

- 5G

ワイヤレスインフラ市場、インフラ分析

- スモールセルとマクロセル

- 無線アクセスネットワーク

- モバイルコア

- 分散エリアネットワーク

- 衛星通信

ワイヤレスインフラ市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性