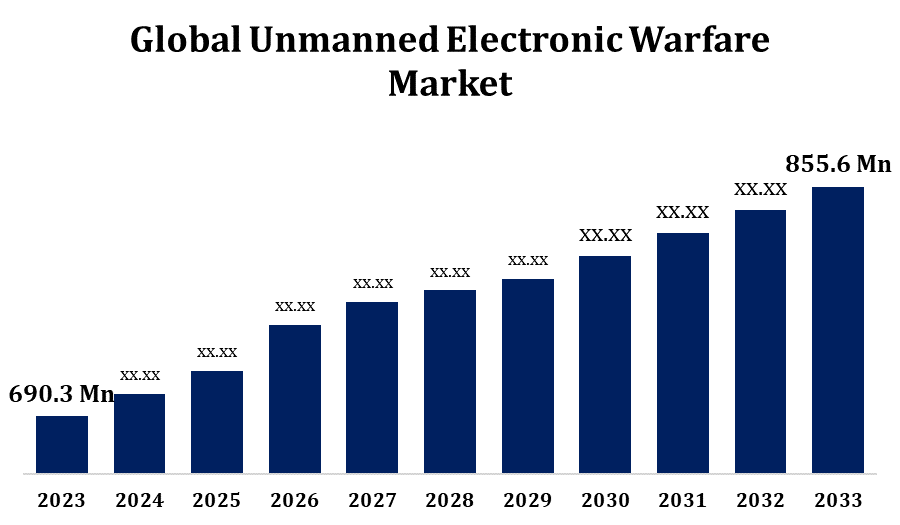

世界の無人電子戦市場規模は2033年までに8億5,560万米ドルに達すると予測

Spherical Insights & Consultingが発行した調査レポートによると、世界の非武装電子戦市場規模は、予測期間中に年平均成長率(CAGR)2.17%で拡大し、2023年の6億9,030万米ドルから2033年には8億5,560万米ドルに達すると予想されています。

240ページにわたる主要な業界洞察を閲覧し、141の市場データ表と図表をレポートから入手してください 。世界の無人電子戦市場の 規模、シェア、COVID-19の影響分析、製品別(無人EW機器、無人EW運用サポート)、運用別(半自律型、完全自律型)、プラットフォーム別(無人航空機、無人陸上車両、無人海洋車両)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析および予測2023年~2033年。

無人電子戦(EW)市場は、国防予算の増加、技術の進歩、そして高まる地政学的緊張を背景に、急速に成長しています。ドローンや自律走行車などの無人システムは、情報収集、妨害、対抗手段のためのEW機能を搭載しつつあり、戦場での有効性を高めるとともに、人的リスクを低減しています。主要な成長要因としては、電子情報(ELINT)、信号諜報(SIGINT)、そしてサイバー戦ソリューションに対する需要の高まりが挙げられます。人工知能(AI)と機械学習の統合は、自律型EW運用をさらに進化させています。北米は米国防総省からの多額の投資により市場をリードしており、アジア太平洋地域も主要な成長地域として台頭しています。しかしながら、サイバーセキュリティリスクと規制上の制約が事業拡大の妨げとなる可能性があります。業界の主要プレーヤーには、ロッキード・マーティン、ノースロップ・グラマン、BAEシステムズなどが挙げられます。

無人電子戦市場バリューチェーン分析

無人電子戦(EW)市場のバリューチェーンは、部品サプライヤー、システムインテグレーター、ソフトウェア開発者、サービスプロバイダー、エンドユーザーなど、相互に関連する複数のセグメントで構成されています。部品サプライヤーは、センサー、アンテナ、妨害装置、通信モジュールなどの重要な技術を提供します。システムインテグレーター(主に防衛関連企業)は、これらの部品をドローンや自律システムなどの無人EWプラットフォームに組み立てます。ソフトウェア開発者は、電子攻撃、防御、サポート機能のための高度なアルゴリズムを設計し、サービスプロバイダーはメンテナンス、トレーニング、サイバーセキュリティソリューションを提供します。エンドユーザーは、主に防衛機関、諜報機関、国土安全保障省などです。これらの関係者間の効果的な連携により、シームレスな統合と運用効率が確保されます。サプライチェーンの混乱やサイバーセキュリティの脅威といった課題は依然として存在しますが、人工知能(AI)とソフトウェア定義EWシステムの革新が市場の発展を牽引し続けています。

無人電子戦市場機会分析

無人電子戦(EW)市場は、国防予算の増加、地政学的緊張、そして自律技術の進歩を背景に、大きな成長機会を提供しています。電子攻撃、信号諜報(シギント)、サイバー戦争における無人航空機(UAV)と自律システムへの依存度の高まりは、高度なEWソリューションの需要を押し上げています。アジア太平洋地域と中東の新興市場は、軍事近代化への継続的な取り組みにより、市場拡大の見込みがあります。人工知能(AI)と機械学習の統合は、リアルタイムの意思決定を強化し、運用効率を高めます。さらに、ソフトウェア定義EWシステムと小型妨害技術の革新は、新たな可能性を切り開いています。しかしながら、サイバーセキュリティのリスクと規制上の制約への対応は依然として不可欠です。AIを活用したネットワーク型EWシステムに投資する企業は、急速に進化するこの分野において競争優位性を獲得できるでしょう。

無人戦システムの導入増加は、国境を越えた地域的な安全保障上の脅威の高まりを背景に、無人電子戦(EW)市場の成長を加速させています。各国は、監視、電子攻撃、サイバー防御能力の強化を目指し、ドローンや無人地上車両などの自律型EWプラットフォームに多額の投資を行っています。これらのシステムは、人的リスクを最小限に抑え、リアルタイムの脅威軽減を可能にすることで、戦略的優位性をもたらします。人工知能(AI)、機械学習、ソフトウェア定義型EW技術の統合により、運用効率がさらに向上します。成長を牽引する主な要因としては、国防予算の拡大、軍事近代化への取り組み、電子情報(ELINT)および信号情報(SIGINT)の需要の高まりなどが挙げられます。北米での導入が先行していますが、アジア太平洋地域と中東の急成長市場は、業界関係者にとって大きなビジネスチャンスとなっています。

サイバーセキュリティの脆弱性は、敵対者が無人システムをハッキングまたは妨害し、任務を危険にさらす可能性があるため、大きなリスクをもたらします。規制とコンプライアンスの課題も市場の成長を抑制しており、厳格な防衛政策と輸出制限により技術移転が制限されています。高度な電子戦システムの開発と維持に伴う高額な費用は、一部の国にとって財政的な制約となっています。さらに、無人電子戦プラットフォームを既存の防衛ネットワークに統合する際には、相互運用性の問題も発生します。人工知能(AI)と機械学習への依存度の高まりは、システムの信頼性と倫理的配慮に関する懸念を引き起こしています。半導体などの重要部品の不足を含むサプライチェーンの混乱は、生産と展開をさらに妨げ、業界の拡大に課題をもたらしています。

プラットフォーム別のインサイト

無人航空機(UAV)セグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。この成長は、航空電子攻撃・監視・信号諜報(SIGINT)作戦の需要の高まりによって牽引されています。電子戦(EW)機能を搭載したUAVは、リアルタイムの戦場認識、電子妨害、サイバー戦を強化しながら、人間のオペレーターへのリスクを最小限に抑えます。人工知能(AI)と機械学習の進歩は、自律的な意思決定と脅威への対応をさらに強化しています。ソフトウェア定義無線と次世代妨害技術の統合は、競合環境におけるUAVの有効性を高めます。世界各国、特に米国、中国、イスラエルは、防衛能力強化のため、UAVベースのEWプラットフォームに多額の投資を行っています。

製品別の洞察

無人EW機器セグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。この成長は、高度な電子攻撃、監視、サイバー防御ソリューションに対する需要の高まりによって牽引されています。主要機器には、電子妨害装置、レーダー警報受信機、電子妨害装置(ECM)、そしてドローンや自律走行車などの無人プラットフォームに統合される信号諜報(SIGINT)ペイロードなどがあります。ソフトウェア定義無線、人工知能(AI)、小型EW技術の進歩は、運用効率を向上させています。世界各国、特に米国、中国、欧州諸国は、新たな脅威に対抗するため、最先端のEW機器への投資を進めています。さらに、ネットワーク中心戦やスウォームベースのEW運用の採用拡大も、これらの高度なシステムに対する需要をさらに高めています。

オペレーション別の洞察

完全自律型セグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。この成長は、人工知能(AI)、機械学習、そして自律的意思決定能力の進歩によって牽引されています。これらのシステムは、電子攻撃、信号諜報(シギント)、そしてサイバー戦争における人間の介入を最小限に抑え、脅威の検知と対応を迅速化します。完全自律型EWプラットフォームは、人間の直接的な操作なしに高リスク環境で運用することで、ミッションの有効性を高めます。米国、中国、ロシアなどの国々は、戦略的優位性を維持するために、自律型EWシステムに多額の投資を行っています。AIを活用したデータ処理と適応型電子対抗手段の統合は、運用効率をさらに向上させ、現代の電子戦における自律性の役割を強化します。

地域別の洞察

北米は、2023年から2033年にかけて無人電子戦市場を牽引すると予想されています。米国国防総省(DoD)は、情報収集、電子攻撃、サイバー戦のための自律型電子戦(EW)システムの開発と導入において最前線に立っています。ロッキード・マーティン、ノースロップ・グラマン、レイセオン・テクノロジーズといった大手防衛関連企業は、ミッションの有効性向上を目指し、AIを活用したソフトウェア定義のEWソリューションへの投資を進めています。サイバー攻撃や電子妨害といった新たな脅威への対策への関心が高まっていることも、需要をさらに押し上げています。さらに、防衛機関と民間企業との提携により、無人EWプラットフォームのイノベーションが促進され、次世代戦闘技術の進歩が加速しています。

アジア太平洋地域は、2023年から2033年にかけて最も急速な市場成長を遂げると見込まれています。この成長は、地域の安全保障上の脅威の高まり、軍事近代化への取り組み、そして国防予算の増加によって牽引されています。発展途上国は、電子攻撃、信号諜報(SIGINT)、そしてサイバー戦作戦の強化を目指し、自律型電子戦(EW)能力への多額の投資を行っています。中国は自国開発をリードし、インドは「Make in India」などの協力やイニシアチブを通じて防衛部門を強化しています。一方、日本と韓国は、進化する脅威に対処するため、AIを活用したEWソリューションを推進しています。南シナ海およびインド太平洋地域における緊張の高まりは、無人EWシステムの需要をさらに高め、現代の防衛作戦におけるその戦略的重要性を強めています。

最近の市場動向

- 2021年3月、ロッキード・マーティン社とノースロップ・グラマン社は、米国ミサイル防衛局(MDA)から次世代迎撃ミサイル(NGI)プログラムの契約を獲得しました。同様に、2020年4月には、ロッキード・マーティン社が米国陸軍から、運用可能な電子戦(EW)ポッドの開発、製造、試験に関する7,500万ドルの契約を獲得しました。

市場の主要プレーヤー

- ロッキード・マーティン社(米国)

- ノースロップ・グラマン・コーポレーション(米国)

- タレスグループ(フランス)

- レオナルドSPA(イタリア)

- サーブAB(スウェーデン)

- BAEシステムズ(英国)

- アセルサンAS(トルコ)

- エルビットシステムズ(イスラエル)

- L3ハリステクノロジーズ(米国)

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

無人電子戦市場、製品分析

- 無人電子戦装置

- 無人EW運用支援

無人電子戦市場、運用分析

- 半自律型

- 完全自律

無人電子戦市場、プラットフォーム分析

- 無人航空機

- 無人陸上車両

- 無人海上車両

無人電子戦市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性