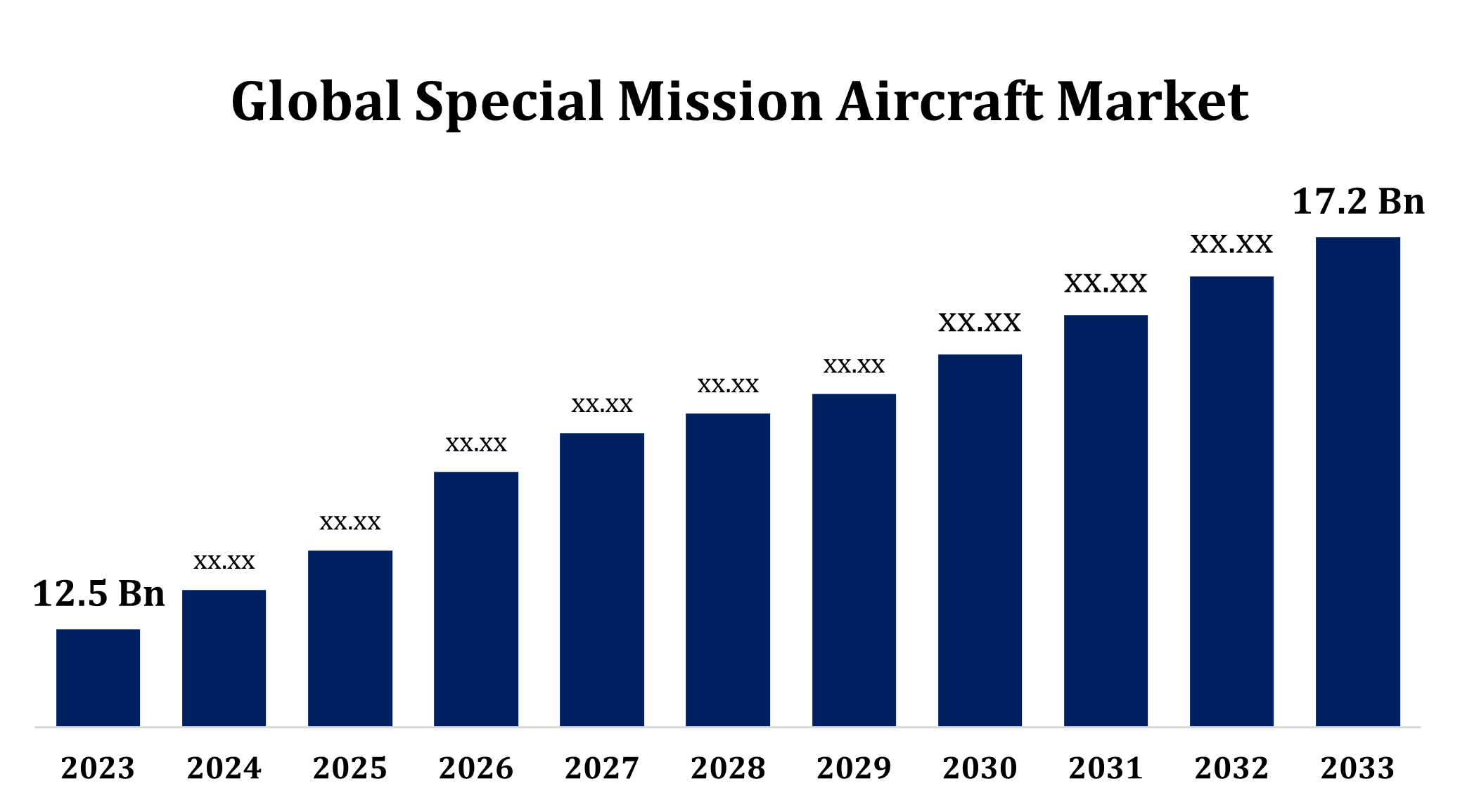

世界の特殊任務用航空機市場規模は2033年までに172億ドルに達すると予測

Spherical Insights & Consultingが発行した調査レポートによると、世界の特殊任務航空機市場 規模は、予測期間中に年平均成長率(CAGR)3.24%で成長し、2023年の125億米ドルから2033年には172億米ドルに成長すると予想されています。

「世界の特殊任務航空機市場の規模、シェア、COVID-19の影響分析:プラットフォーム別(軍用航空、商用航空、無人航空機)、用途別(指揮統制、戦闘支援、情報収集、監視、偵察、ロケット発射、輸送、その他)、販売時点別(OEM、アフターマーケット)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測2023~2033年」に関するレポートから、256ページにわたる129の市場データ表、図表、チャートを含む主要 な業界洞察をご覧ください。

特殊任務航空機市場は、世界的な防衛、安全保障、監視需要の高まりを背景に、着実に成長を続けています。これらの航空機は、情報収集、偵察、海上哨戒、捜索救助、電子戦といった特殊な任務向けにカスタマイズされています。軍や法執行機関が依然として主要なユーザーですが、環境監視や災害対応といった民間用途も拡大しています。航空電子機器、センサー、人工知能(AI)の技術進歩は、これらの航空機の性能を向上させ、より効率的で適応性の高いものにしています。この市場は、地政学的緊張、航空宇宙技術の革新、そして政府の防衛支出の増加によって牽引されています。北米とヨーロッパがこの分野を牽引していますが、アジア太平洋地域には大きな成長の可能性があります。主要プレーヤーには、ボーイング、ロッキード・マーティン、サーブ、ノースロップ・グラマンなどが挙げられます。主な課題としては、開発コストの高さと規制の複雑さが挙げられます。

特殊任務航空機市場バリューチェーン分析

特殊任務航空機市場のバリューチェーンは、原材料調達から最終配備まで、複数の重要な段階で構成されています。サプライヤーがアビオニクス、センサー、エンジン、機体などの重要部品を供給することから始まります。ボーイング、ロッキード・マーティン、サーブなどの航空機メーカーは、これらの要素を専用プラットフォームに統合します。システムインテグレーターは、レーダー、通信システム、監視機器など、ミッション固有の技術を組み込むことで、さらに機能を強化します。防衛関連企業やテクノロジー企業が主導する研究開発は、イノベーションを推進する上で重要な役割を果たしています。規制当局は、安全基準と運用基準の遵守状況を監督します。最終段階には、軍事および民間事業者向けの販売と、メンテナンス、アップグレード、トレーニングなどのアフターサービスが含まれます。高コスト、複雑なサプライチェーン、厳格な規制などの課題はありますが、技術の進歩が市場拡大を牽引し続けています。

特殊任務航空機市場の機会分析

特殊任務航空機市場は、国防予算の増加、国境警備のニーズ、そして監視技術の進歩に牽引され、大きな成長機会を提供しています。地政学的緊張の高まりを受け、各国は情報収集、偵察、電子戦用航空機への投資を進めています。さらに、海上哨戒、災害対応、環境監視への需要の高まりは、軍事用途以外にも用途を拡大しています。アジア太平洋地域および中東の新興経済国は航空機の近代化に注力しており、市場成長の新たな道筋を創出しています。人工知能、自律システム、センサー統合におけるイノベーションは航空機の能力を向上させ、防衛部門と民間部門の両方から注目を集めています。さらに、既存の航空機を高度な任務システムにアップグレードすることは、新規購入に代わる費用対効果の高い選択肢となります。しかし、メーカーは市場の潜在能力を最大限に引き出すために、規制上のハードルと高額な研究開発費を克服する必要があります。

軍事・防衛分野への投資増加が、特殊任務航空機市場の成長を牽引しています。世界各国政府は、情報収集・監視・偵察(ISR)能力強化のため国防予算を増額しており、最先端技術を搭載した先進航空機の需要が高まっています。地政学的緊張に直面している国々は、航空機の近代化を優先し、国境警備、海上哨戒、電子戦用の特殊航空機の導入を進めています。さらに、AI、自律システム、次世代アビオニクスの導入により、運用効率と任務の有効性が向上しています。新興国、特にアジア太平洋地域と中東では、防衛航空機の増強が進んでおり、メーカーにとって大きなビジネスチャンスが生まれています。しかしながら、高額な開発コストと厳格な規制要件は依然として大きな課題となっています。こうした課題を抱えながらも、継続的な国防支出は、長期的な市場成長と技術革新を支えています。

厳格な規制とコンプライアンス要件は製造と運用を複雑化し、航空機の配備に遅延をもたらすことがよくあります。AI、センサー、電子戦システムなどの先進技術の統合には多額の研究開発投資が必要となり、メーカーの財務リスクが増大します。さらに、サプライチェーンの混乱や地政学的不確実性は重要な部品の入手性に影響を与え、生産の停滞につながります。古い航空機を最新機能に改修することは、互換性の問題により更なる困難を伴います。さらに、特殊任務のためのパイロットと乗組員の訓練には多大なリソースが必要です。これらのハードルにもかかわらず、継続的な防衛投資と技術の進歩が市場の成長を牽引しています。競争力を維持するために、企業はイノベーション、効率的なサプライチェーン管理、そして規制への適応を通じて、これらの課題を戦略的に乗り越えなければなりません。

プラットフォーム別のインサイト

2023年から2033年の予測期間において、軍事分野は最大の市場シェアを占めました。厳格な規制とコンプライアンス要件は製造と運用を複雑化し、航空機の配備に遅延をもたらすことがよくあります。AI、センサー、電子戦システムなどの先進技術の統合には多額の研究開発投資が必要であり、メーカーの財務リスクが増大します。さらに、サプライチェーンの混乱や地政学的不確実性は重要な部品の入手性に影響を与え、生産の停滞につながります。古い航空機を最新機能に改修することは、互換性の問題により更なる課題を伴います。さらに、特殊任務のためのパイロットと乗組員の訓練には多大なリソースが必要です。これらのハードルにもかかわらず、継続的な防衛投資と技術の進歩が市場の成長を牽引しています。競争力を維持するために、企業はイノベーション、効率的なサプライチェーン管理、そして規制への適応を通じて、これらの課題を戦略的に乗り越えなければなりません。

アプリケーション別の洞察

2023年から2033年の予測期間において、インテリジェント・監視・偵察(ISR)セグメントは最大の市場シェアを占めました。政府および防衛機関は、リアルタイムの状況認識を強化するために、高度なセンサー、レーダー、AI駆動型データ分析を搭載したISR航空機に多額の投資を行っています。空中早期警戒、電子戦、海洋監視の需要の高まりが、市場拡大をさらに促進しています。無人航空システム(UAS)とISR運用の統合により、ミッションの効率と有効性が向上しています。北米、欧州、アジア太平洋地域の国々は、ISR航空機の近代化の最前線に立っており、次世代の監視技術を優先しています。しかし、高額な開発コストと厳格な規制要件がメーカーにとって課題となっています。これらの障害にもかかわらず、継続的な技術進歩がISRセグメントの力強い成長を促し、現代の防衛および安全保障活動における重要な役割を確保しています。

販売時点情報分析

OEMセグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。ボーイング、ロッキード・マーティン、ノースロップ・グラマンといった大手OEMは、先進的な航空電子機器、AIを活用した監視システム、強化された通信技術の統合に向けた研究開発に多額の投資を行っています。国防予算の増加と世界的な軍事近代化への取り組みは、新型航空機の需要を牽引し、OEM生産を押し上げています。さらに、ISR、海上哨戒、電子戦における多目的任務能力の需要の高まりは、特殊かつカスタマイズされたソリューションの需要を促進しています。アジア太平洋地域および中東の新興経済国も国産航空機開発に注力しており、市場拡大をさらに促進しています。しかし、OEMは高い生産コスト、サプライチェーンの混乱、厳格な規制要件などの課題に直面しています。持続的な成長を確保するためには、メーカーはアジャイル戦略を採用し、イノベーションを推進し、サプライチェーンのレジリエンスを強化する必要があります。

地域別の洞察

北米は、2023年から2033年にかけて特殊任務航空機市場を独占すると予想されています。北米は、多額の防衛予算、高度な航空宇宙能力、そして情報収集・監視・偵察(ISR)活動への政府の強力な投資に牽引され、特殊任務航空機市場をリードしています。米国は最前線に立ち、ボーイング、ロッキード・マーティン、ノースロップ・グラマンなどの主要企業が、軍事、国土安全保障、法執行機関の任務向けに最先端の航空機を開発しています。電子戦、国境監視、海上哨戒機の需要増加は、市場の成長をさらに加速させます。さらに、AI、センサー技術、無人システムの進歩は、運用の有効性を高めます。カナダもまた、防衛近代化イニシアチブや米国航空宇宙企業との協力を通じて役割を果たしています。しかし、高い調達コストや厳格な規制枠組みなどの課題は依然として残っています。これらのハードルにもかかわらず、北米はイノベーションと市場拡大を推進し続けています。

アジア太平洋地域は、2023年から2033年にかけて最も急速な市場成長を遂げると予測されています。アジア太平洋地域の特殊任務航空機市場は、国防予算の増加、地政学的緊張、そして高度な監視能力に対する需要の高まりを背景に、急速に成長しています。中国、インド、日本、韓国などの国々は、国家安全保障の強化を目指し、情報収集・監視・偵察(ISR)機、海上哨戒機、電子戦システムに多額の投資を行っています。特に南シナ海における国境紛争や領土紛争も、需要をさらに押し上げています。さらに、新興国は防衛艦隊の近代化と国産航空宇宙能力の強化を進めています。各国政府も災害対応や環境モニタリングへの投資を増やしています。しかしながら、高額な調達コスト、複雑な規制、技術移転の制限といった課題は依然として残っています。こうした課題にもかかわらず、AI、センサー統合、UAV技術の進歩は、引き続き地域市場の成長を牽引しています。

最近の市場動向

- 2024年10月、ボンバルディア・ディフェンスは、世界規模の軍事作戦の複雑さの増大に対応し、高度な空中任務能力の主要プロバイダーとしての地位を再確認しました。

市場の主要プレーヤー

- ボーイング社

- ロッキード・マーティン

- ダッソー・アビエーションSA

- テキストロン・アビエーション社

- ノースロップ・グラマン・コーポレーション

- ゼネラル・ダイナミクス・コーポレーション

- バトラー・ナショナル・コーポレーション

- ジェネラル・アトミックス・エアロノーティカル・システムズ社

- イスラエル航空宇宙産業株式会社

- Lハリステクノロジーズ株式会社

- ルアグ・インターナショナル・ホールディングAG

- ガルフストリーム・エアロスペース・コーポレーション

- エルビットシステムズ株式会社

- ボンバルディア社

- BAEシステムズ

- ピラタス・エアクラフト社

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

特殊任務航空機市場、プラットフォーム分析

- 軍用航空

- 商業航空

- 無人航空機

特殊任務航空機市場、アプリケーション分析

- 指揮統制

- 戦闘支援

- 情報収集、監視、偵察

- 空中ロケット打ち上げ

- 交通機関

- その他

特殊任務航空機市場、販売時点分析

- OEM

- アフターマーケット

特殊任務航空機市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性