世界の宇宙打ち上げサービス市場は2033年までに112億ドルに達すると予測

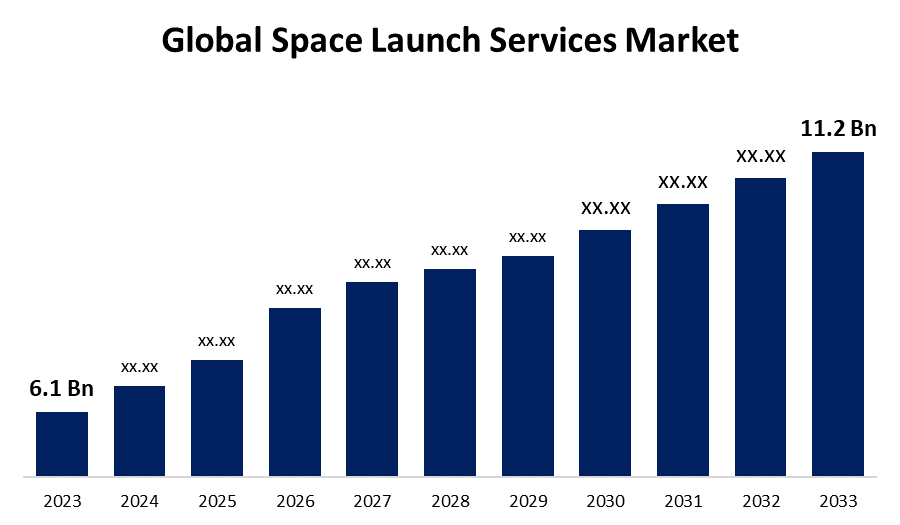

Spherical Insights & Consultingが発行した調査レポートによると、世界の宇宙打ち上げサービス市場規模は、予測期間中に6.26%の複合年間成長率(CAGR)で成長し、2023年の61億米ドルから2033年には112億米ドルに拡大する見込みです。

「世界の宇宙打ち上げサービス市場規模、シェア、COVID-19の影響分析:軌道タイプ別(LEO、GEO、その他)、打ち上げロケット別(小型打ち上げロケット、中型打ち上げロケット、大型打ち上げロケット)、ペイロード別(衛星、貨物、有人宇宙船、試験用探査機)、エンドユーザー別(民間・軍事・商業)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測2023~2033年」に関するレポートから、238ページにわたる119の市場データ表、図表、チャートを含む主要な業界洞察をご覧ください。

宇宙打ち上げサービス市場は、衛星配備の急増、再利用可能打ち上げ技術の革新、そして政府と民間セクター双方からの宇宙探査への投資拡大に牽引され、力強い成長を遂げています。特に通信、地球観測、航法といった分野における小型衛星打ち上げの需要は急速に高まっています。SpaceX、Blue Origin、ULAといった大手企業は、宇宙へのアクセス向上を目指し、費用対効果の高い再利用可能打ち上げシステムに注力しています。NASA、ESA、ISROといった政府機関も、深宇宙探査への投資を増やし、民間とのパートナーシップを促進しています。さらに、民間宇宙旅行や月探査の成長も、市場の将来を形作っています。しかしながら、高額な打ち上げコスト、規制上のハードル、環境への懸念といった課題は依然として大きなものです。市場は、継続的な技術進歩と国際協力の強化により、進化していくと見込まれています。

宇宙打ち上げサービス市場のバリューチェーン分析

宇宙打ち上げサービス市場のバリューチェーンは、複合材料、推進システム、航空電子機器などの主要要素を提供する原材料および部品サプライヤーから始まる、相互に関連する複数の段階で構成されています。これに続き、SpaceX、ULA、Rocket Labなどの打ち上げ機メーカーが、高度なエンジニアリング技術を駆使してロケットを設計・製造します。打ち上げサービスプロバイダーは、政府および民間クライアントの両方に対して、ミッション計画、ペイロードの統合、打ち上げの実行を担当します。宇宙港、追跡局、通信ネットワークを含む地上支援およびインフラストラクチャは、運用効率を確保します。NASA、ESA、FAAなどの規制機関は、コンプライアンスおよび安全基準を施行します。最後に、衛星運用会社、防衛機関、宇宙観光企業などのエンドユーザーは、通信、地球観測、深宇宙ミッションなどのアプリケーションのために打ち上げサービスに依存しています。これらの段階における協力は、業界の効率性を高め、イノベーションを推進します。

宇宙打ち上げサービス市場機会分析

宇宙打ち上げサービス市場は、衛星展開、深宇宙探査、商業宇宙活動への需要の高まりを背景に、大きな成長機会を提供しています。通信、地球観測、IoTアプリケーション向け小型衛星や大規模衛星群の利用拡大が、市場の成長を牽引しています。SpaceXやBlue Originといった企業による再使用型ロケット技術の革新は、コスト削減と宇宙へのアクセス向上をもたらしています。宇宙観光、月探査、小惑星採掘といった新たな収益源が生まれています。政府のプログラムや官民連携は、打ち上げサービスのさらなる発展を促進しています。さらに、極超音速航行や惑星間ミッションの進歩は、長期的な可能性を秘めています。しかしながら、成長を維持するには、規制上のハードル、宇宙ゴミ管理、コスト効率といった課題への対応が不可欠です。世界的な関与の高まりに伴い、市場は継続的な拡大が見込まれています。

SpaceX、Blue Origin、Rocket Labは、再使用型ロケット技術によって宇宙産業に変革をもたらし、打ち上げコストの削減と宇宙へのアクセス向上を実現しています。民間企業もまた、NASAやESAといった政府機関と連携し、衛星打ち上げ、深宇宙ミッション、月探査に取り組んでいます。商業衛星の展開、宇宙旅行、惑星間探査への需要の高まりが、市場の成長をさらに牽引しています。ベンチャーキャピタルや企業投資は、推進システム、小型衛星打ち上げ、極超音速飛行におけるイノベーションを加速させています。競争の激化に伴い、宇宙産業は急速な技術進歩を遂げ、商業、科学、防衛の分野で宇宙へのアクセス性を向上させることが期待されています。

高額な打ち上げコストは依然として大きな課題であり、中小企業や新興市場の参入を制限しています。厳格な安全基準や環境基準を含む規制上のハードルは、新規参入者の参入を遅らせ、打ち上げ承認プロセスを複雑化させます。宇宙ゴミの問題の深刻化は衝突リスクを高め、高度な緩和策を必要としています。推進装置の故障、ペイロードの統合問題、ミッションの遅延といった技術的な問題も運用効率に影響を与えます。地政学的緊張や政府資金の変動は、市場の安定性にさらなる影響を与える可能性があります。少数の大手企業による独占状態は競争を激化させ、スタートアップ企業の市場参入を困難にしています。コスト削減、政策調整、そして技術革新を通じてこれらの障害を克服することが、この分野の長期的な成長を確実にするための鍵となるでしょう。

軌道タイプ別の洞察

2023年から2033年の予測期間において、LEOセグメントは最大の市場シェアを占めました。地球から180~2,000km上空を周回するLEOは、低遅延とコスト効率の高さから、通信、地球観測、航法衛星として有望視されています。SpaceX(Starlink)、OneWeb、Amazon(Project Kuiper)などの企業は、グローバルブロードバンドカバレッジを実現するLEO衛星の展開をリードしています。NASAやISROなどの政府機関も、研究や宇宙ステーションプロジェクトのためにLEOに注目しています。小型衛星の打ち上げ増加と再利用可能ロケット技術の進歩は、LEO市場のさらなる拡大を牽引しています。しかしながら、宇宙ゴミや軌道混雑といった課題に対処するには、この急速に発展するセグメントの持続的な成長を支える高度な緩和戦略が必要です。

打ち上げロケット別の洞察

大型ロケット打ち上げ機セグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。静止軌道およびそれ以上の軌道に大型かつ複数のペイロードを運ぶように設計された大型ロケット(HLV)は、衛星群の展開、深宇宙探査、大規模インフラプロジェクトに不可欠です。SpaceXのFalcon Heavy、ULAのDelta IV Heavy、NASAのSpace Launch System(SLS)といった主要企業が、HLV技術の革新を牽引しています。惑星間探査や月面着陸など、政府および民間セクターのミッションに対する需要の高まりが、市場の成長をさらに加速させています。大型ペイロードの打ち上げコストは依然として高額ですが、再利用性やコスト削減戦略などの技術進歩により、HLVは商業目的と政府目的の両方でますます実現可能になっています。

ペイロード別の洞察

2023年から2033年の予測期間において、衛星セグメントは最大の市場シェアを占めました。特に通信ネットワークやIoT(モノのインターネット)サービス向けの小型衛星の需要増加が、商業衛星の打ち上げを急増させています。SpaceX、Rocket Lab、Arianespaceなどの企業は、全世界にブロードバンドを提供することを目指すSpaceXのStarlinkをはじめ、衛星群の展開を積極的に進めています。NASAやESAなどの政府機関も、通信衛星、宇宙探査、環境モニタリングなどのミッションを支援することで、この市場で重要な役割を果たしています。コスト効率が高く再利用可能な打ち上げシステムへの移行は、衛星の展開をさらに加速させ、民間企業と政府機関の両方にとって宇宙へのアクセスを向上させています。

エンドユーザー別の洞察

2023年から2033年の予測期間において、商業セグメントが最大の市場シェアを占めました。グローバル通信、IoTサービス、地球観測のための小型衛星群の展開拡大は、大きな市場機会を生み出しています。さらに、ヴァージン・ギャラクティックやブルー・オリジンなどの企業が牽引する宇宙観光への関心の高まりも、商業宇宙セクターの拡大に貢献しています。ベンチャーキャピタルによる投資や、月や火星探査といった宇宙ミッションの商業化の進展は、イノベーションを促進し、アクセス性を向上させています。民間企業が政府機関とより多くのパートナーシップを結ぶにつれ、商業セグメントは宇宙探査と商業化の未来を形作る上で重要な役割を果たす態勢が整っています。

地域別の洞察

北米は、2023年から2033年にかけて宇宙打ち上げサービス市場を牽引すると予想されています。小型衛星打ち上げ、深宇宙探査、そして宇宙観光への需要の高まりが、市場のさらなる成長を牽引しています。再使用型ロケット技術の革新と官民連携は、コスト効率の向上とイノベーションの促進に寄与しています。米国政府による宇宙商業化への支援と、カナダの宇宙部門との協力は、この地域の成長を後押ししています。しかしながら、規制上のハードルと他地域との競争激化は、引き続き市場拡大の重要な要因となっています。

アジア太平洋地域は、2023年から2033年にかけて最も急速な市場成長を遂げると見込まれます。中国のCNSA(中央宇宙局)やiSpace、LandSpaceなどの民間企業は、再使用型ロケット技術と衛星展開において大きな進歩を遂げています。インドのISRO(インド宇宙研究機関)は、Skyroot Aerospaceなどの民間スタートアップ企業と共に、低コストの打ち上げ能力を強化しています。日本のJAXAも、月探査への協力を含む革新的な打ち上げシステムの開発を進めています。衛星通信、地球観測、航法サービスへの需要の高まりが市場の成長を牽引しています。韓国やオーストラリアの新興企業も市場に参入しています。しかしながら、規制上の課題、欧米企業との競争、そして費用対効果の高い打ち上げソリューションへのニーズは、市場の今後の発展を左右する重要な要素であり続けています。

最近の市場動向

- 2023年7月、中国の民間企業であるLand Spaceは、世界初のメタン・液体酸素ロケットの開発と打ち上げに成功しました。「すざく2号」ロケットは午前9時に中国北西部の酒泉衛星発射センターから打ち上げられ、無事に飛行を完了しました。

市場の主要プレーヤー

- スペースX

- ブルーオリジン

- ヴァージンギャラクティック

- ロケットラボ

- ユナイテッド・ローンチ・アライアンス

- アリアンスペース

- 中国航天科技集団

- 三菱重工業

- ユーロコット・ローンチ・サービス

- ノースロップ・グラマン

- エクスペース

- ファイアフライ・エアロスペース

- 相対性空間

- 軌道攻撃

- 国際打ち上げサービス

- アントリックス株式会社

- ベクターローンチ

- 宇宙飛行産業

- インド宇宙研究機関

- 米航空宇宙局(NASA)

- ヴァージン・オービット

- ボーイング

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

宇宙打ち上げサービス市場、軌道タイプ分析

- レオ

- ジオ

- その他

宇宙打ち上げサービス市場、打ち上げ機分析

- 小型ロケット

- 中型ロケット

- 大型ロケット

宇宙打ち上げサービス市場、ペイロード分析

- 衛星

- 貨物

- 有人宇宙船

- テストプローブ

宇宙打ち上げサービス市場、エンドユーザー分析

- 民間および軍事

- コマーシャル

宇宙打ち上げサービス市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性