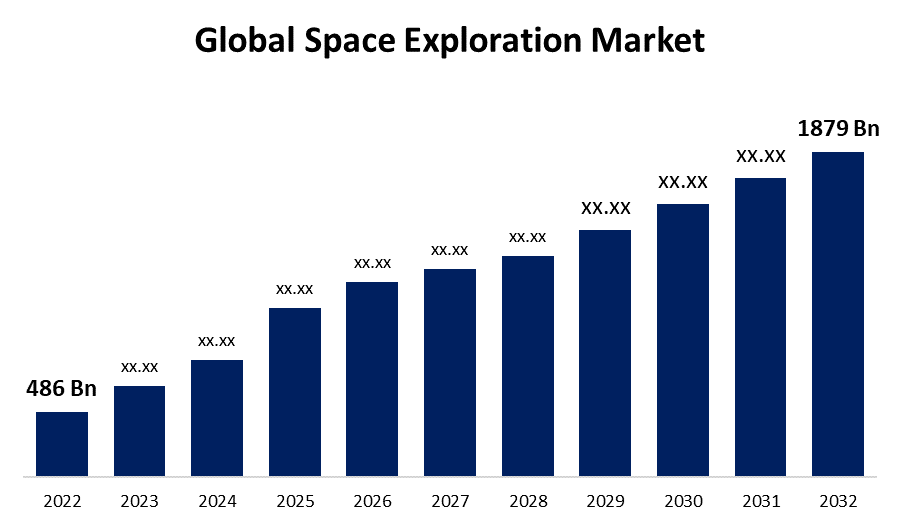

世界の宇宙探査市場は2032年までに1,8790億ドルを超えると予測

Spherical Insights & Consultingが発行した調査レポートによると、宇宙探査市場規模は、予測期間中に年平均成長率(CAGR)16.21%で成長し、2022年の4,860億米ドルから2032年には1,8790億米ドルに達すると予想されています。

世界の宇宙探査市場の規模、シェア、COVID-19の影響分析に関するレポートから、100の市場データ表、図表を含む200ページにわたる主要な業界の洞察を参照します。宇宙技術別(ロケット、着陸機、ロボット、衛星、オービター、その他)、ミッションタイプ別(有人ミッションと無人ミッション)、探査タイプ別(月探査、輸送、軌道インフラ、火星探査、その他)、最終用途別(政府宇宙機関、商業、軍事、その他)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測2022~2032年

天文学と宇宙技術は、有人・無人の宇宙船を用いて地球の大気圏外の広大な天体を探査するために活用され、得られた情報は広大な宇宙への理解を深めるために活用されています。政府の宇宙探査プログラムは、科学の振興、国家の地位と力の象徴としての機能、国家安全保障の強化、そして軍事力の増強といった側面を持つ一方で、一般市民に多大な恩恵をもたらしてきました。SpaceX、Blue Originといった民間企業が独自のロケットを打ち上げ、衛星ネットワークを構築しているという報道など、変化の兆しもいくつか見られます。政府による宇宙探査への支援は低く、宇宙での研究、旅行、生活、そして仕事にかかる高額な費用は、ある程度制限されています。さらに、宇宙を基盤とした活動、特に輸送システム、地球周回生態系の開発、宇宙関連観光、小惑星採掘への民間投資と資金提供が増加しており、民間部門からの宇宙探査市場への需要が高まっています。宇宙探査市場は、打ち上げコストの低下、継続的な技術進歩、宇宙産業の商業化の進展により、予測期間中に成長すると予想されています。

衛星セグメントは、予測期間を通じて最大の収益シェアで市場を支配しています。

宇宙技術に基づき、世界の宇宙探査市場は、ロケット、着陸機、ロボット、衛星、オービター、その他に分類されます。これらのうち、衛星セグメントは予測期間を通じて34.9%という最大の収益シェアを占め、市場を牽引しています。低軌道静止軌道ベースのサービス、衛星による地球観測画像、そして宇宙探査ミッション数の増加が、この成長を牽引しています。

無人ミッションセグメントは、予測期間を通じて大幅な CAGR 成長が見込まれています。

ミッションの種類に基づいて、世界の宇宙探査市場は有人ミッションと無人ミッションに分類されます。このうち、無人ミッション分野は予測期間中に大幅なCAGR成長が見込まれています。月や火星への無人探査は定期的に検討されています。

月探査セグメントは、予測期間全体で57.2%を超える最大の収益シェアを占めました。

探査の種類に基づいて、世界の宇宙探査市場は、月探査、輸送、軌道インフラ、火星探査、その他に分類されます。これらのうち、月探査セグメントは、予測期間中の57.2%という最大の収益シェアを占め、市場を席巻しています。世界的な宇宙探査活動の増加は、月探査ミッションを大幅に強化しています。

予測期間を通じて、商業セグメントが 47.8% という最大の市場シェアを占め、市場を支配しています。

世界の宇宙探査市場は、最終用途に基づいて、政府宇宙機関、商業、軍事、その他に分類されます。これらのうち、商業部門は予測期間中に47.8%という最大の市場シェアを占め、市場を支配しています。民間部門の支出増加により、商業部門は予測期間を通じて宇宙探査市場において最大のシェアを占めると予想されます。

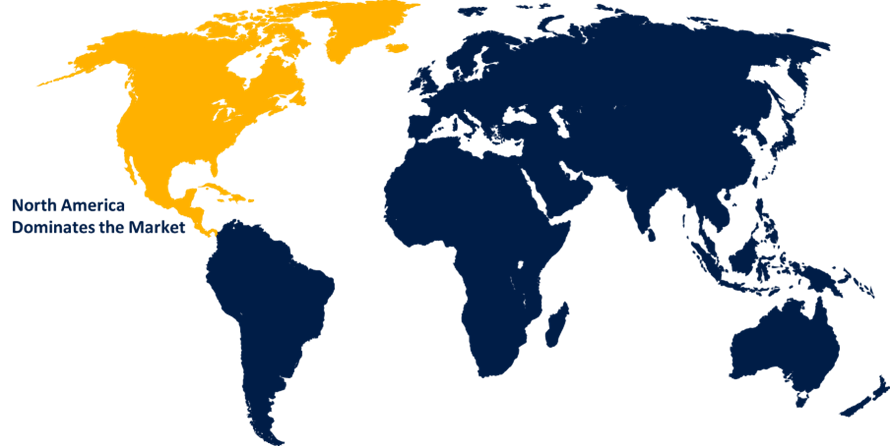

予測期間を通じて、北米が最大の市場シェアを占めて市場を支配します。

北米は予測期間中、38.7%以上の市場シェアを占め、市場を支配しています。NASAの巨額の宇宙探査支出と民間企業による多額の投資は、この地域における宇宙探査市場の成長ニーズの高まりを支えています。一方、アジア太平洋地域は、技術開発と主要国政府による宇宙探査活動の増加により、予測期間を通じて最も急速な成長が見込まれています。中国、インド、日本はいずれも最先端の宇宙ミッションを実施し、様々な宇宙開発で成功を収めています。

世界の宇宙探査市場の主要ベンダーには、MAXAR Technologies Inc.、Astrobotic、Ispace、Nanoracks LLC、Axelspace Corporation、NASA、SpaceX、Rocket Lab Ltd、Airbus Defense & Space、Moon Express、Roscosmos、Masten Space Systems、Blue Origin、Deep Space Industries、Thales Alenia Space、IHI AEROSPACE CO LTD.、Planetary Resources、The Boeing Company、NEC Space Technologies、Astroscale Holdings Inc.、Sierra Nevada Corporation、Northrop Grumman Corporation、Lockheed Martin Corporation、General Dynamics、Raytheon Technologies Corporation などがあります。

主なターゲットオーディエンス

- 市場参加者

- 投資家

- エンドユーザー

- 政府当局

- コンサルティング・リサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

最近の動向

- 2023年2月、ブルーオリジンのニュー・グレン宇宙船は、NASAの打ち上げサービスプログラム(LSP)から、火星磁気圏探査のための2機の宇宙船による探査・プラズマ加速・ダイナミクス探査(ESCAPADE)契約を締結しました。ESCAPADEは、NASAの小型革新的惑星探査ミッション(SIMPLEx)プログラムの一環として、火星の磁気圏を調査する2機の宇宙船プロジェクトです。ESCAPADEはクラスDミッションであり、火星特有のハイブリッド磁気圏を通じた太陽風エネルギーの輸送を探査します。ESCAPADEへの打ち上げサービス提供のタスクオーダーは、NASAのベンチャークラス専用機および相乗り機(VADR)打ち上げサービス契約の一部です。

市場セグメント

この調査では、2020年から2032年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて世界の宇宙探査市場をセグメント化しています。

宇宙探査市場、宇宙技術分析

- ロケッツ

- ランダーズ

- ロボット

- 衛星

- オービター

- その他

宇宙探査市場、ミッションタイプ分析

- 有人ミッション

- 無人ミッション

宇宙探査市場、探査タイプ分析

- 月面探査

- 交通機関

- 軌道インフラ

- 火星探査

- その他

宇宙探査市場(最終用途別)

- 政府宇宙機関

- コマーシャル

- 軍隊

- その他

宇宙探査市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性