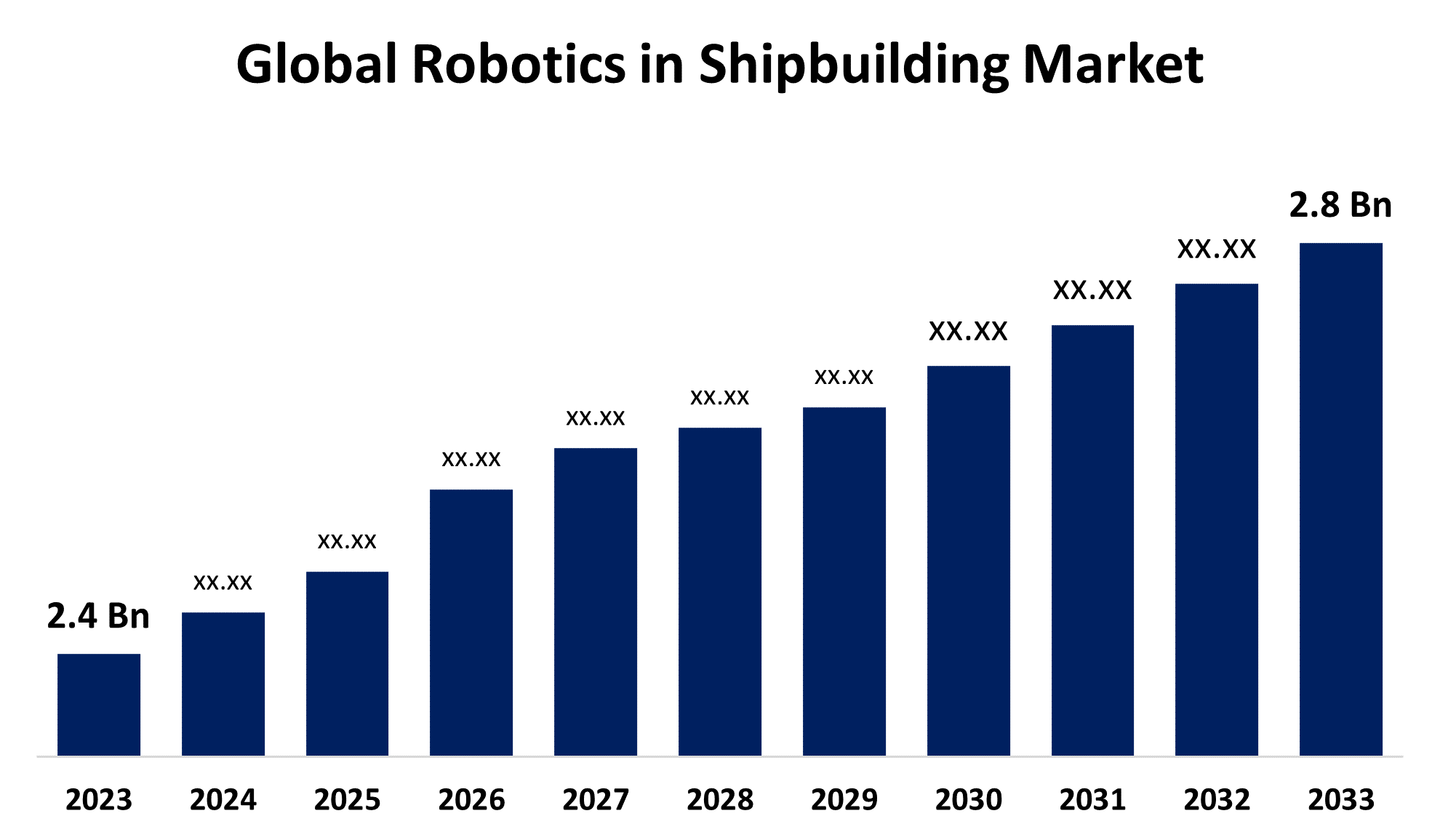

世界の造船ロボット市場規模は2033年までに28億米ドルに達すると予測

Spherical Insights & Consultingが発行した調査レポートによると、造船におけるロボットの世界市場 規模は、予測期間中に年平均成長率(CAGR)1.55%で成長し、2023年の24億米ドルから2033年には28億米ドルに拡大する見込みです。

「世界の造船ロボット市場規模:タイプ別(多関節ロボット、直交ロボット、スカラロボット、円筒ロボットなど)、用途別(ハンドリング、溶接、組立、検査など)、揚重能力別(500kg未満、500~1000kg、1000kg超)、地域別、セグメント予測、地理的範囲別、2033年までの予測」レポートから、110の市場データ表、図表を含む200ページにわたる主要な業界洞察をご覧ください。詳細なレポートの説明は、

造船におけるロボット技術の活用は、船舶の建造と保守の様々な側面に革命をもたらし、海事産業に変革をもたらしました。造船所では、溶接、塗装、ブラスト、資材搬送、検査など、幅広い工程の自動化にロボットの導入が進んでいます。自動化は生産性を向上させるだけでなく、危険な環境での作業員の負担を軽減することで安全性も向上させます。カメラやセンサーを搭載したドローンや水中ロボットは、船体、パイプライン、その他の重要な部品を監視しています。これらのロボットは欠陥、腐食、その他の異常を検知し、タイムリーな保守・修理を可能にします。効率的で費用対効果の高い製造プロセスへのニーズの高まりにより、造船におけるロボット市場は今後数年間で徐々に成長すると予想されています。

造船市場におけるロボット工学のバリューチェーン分析

造船におけるロボット工学のバリューチェーンには、カスタマイズソリューションの研究開発、ハードウェアコンポーネントの製造、造船所インフラへの統合、人材育成、様々なタスクへの導入、継続的なメンテナンスとアップグレード、最適化のためのパフォーマンス監視、そして耐用年数管理が含まれます。ロボットシステムのライフサイクル全体を通してシームレスな統合、運用効率、品質管理、安全性を確保するためには、ロボットメーカー、造船所のエンジニア、そしてプロジェクトマネージャーの連携が不可欠です。最終的には、海事産業におけるイノベーション、コスト削減、そして価値創造を推進することになります。

造船におけるロボット工学の市場機会分析

造船ロボット市場は、海事産業の関係者にとって大きな将来性を提供しています。効率的で費用対効果の高い生産プロセスへの需要が高まる中、ロボット工学は革新的な代替手段を提供します。この機会は、溶接、塗装、ブラスト、検査といった重要工程の自動化を含む幅広い分野を網羅し、生産性と品質保証の向上につながります。さらに、ロボット工学の導入により、造船所は潜在的に危険な状況への人員の曝露を減らすことで、職場の安全性を向上させることができます。さらに、AIを活用した自動化や遠隔操作機能といったロボット技術の進歩は、イノベーションと競争優位性を生み出す機会をもたらします。さらに、持続可能性への関心の高まりは、造船プロセスにおける資源利用の向上と環境への影響の低減を目的としたロボット工学の活用を促進しています。

造船業界における労働力不足への対応としてロボット技術の活用が拡大しており、造船分野におけるロボット技術市場は大きく成長すると予測されています。海運業界は、労働力の高齢化、熟練労働者の不足、効率性の向上といった課題に直面しており、ロボット技術は魅力的な選択肢となります。ロボット技術は、溶接、塗装、検査といった反復的で労働集約的な作業を自動化することで人間の作業を補助するだけでなく、重要な労働力不足を補い、産業プロセスを最適化することも可能にします。これは、業務効率の向上だけでなく、プロジェクトの期間短縮や全体的な成果の向上にもつながります。さらに、ロボット技術は遠隔操作・監視を可能にすることで造船所の地理的制約を克服し、人材プールと業務範囲の拡大を可能にします。

造船は設計から建造まで複雑な手順を要し、必ずしも自動化できるとは限りません。船舶の形状、サイズ、材質は多様であるため、こうした特殊な要件を満たすロボットの設計は困難です。造船におけるロボット導入には、技術とインフラの両方に多大な投資が必要です。ロボット機器の調達、設置、保守、そしてそれらを使いこなすための人材育成には、多額の費用がかかる可能性があります。船舶は特殊な要件に合わせて建造されることが多く、生産手順には柔軟性が求められます。このようなレベルの変更を効率的に管理できるロボットの開発は、依然として困難を極めています。

タイプ別の洞察

2023年から2033年の予測期間において、多関節ロボットセグメントは最大の市場シェアを占めました。造船所が船舶需要の増加に対応するためにプロセスをアップグレードするにつれ、アジア太平洋地域などの新興市場では、造船における多関節ロボットの使用が増加しています。これらの市場がインフラ建設や海事セクターに拡大するにつれて、多関節ロボットの需要はさらに高まると予想されます。多関節ロボットは、造船アプリケーションにおけるパフォーマンスと効率を向上させるために、3Dスキャン、バーチャルリアリティ、シミュレーションソフトウェアなどのデジタル技術との統合をますます進めています。これらのデジタル技術により、造船業者はロボット作業をより効率的に設計、組織化、実行できるようになり、造船所のオペレーションにおける生産性と品質の向上につながります。

アプリケーション別の洞察

2023年から2033年の予測期間において、ハンドリングセグメントは最大の市場シェアを占め、市場を席巻する見込みです。造船業では、施設内における巨大で扱いにくい資材、部品、構造物の輸送が求められます。マテリアルハンドリングロボットは、製造施設内におけるこれらのアイテムの効率的な輸送を可能にし、手作業の必要性を排除し、ワークフローを改善し、事故や怪我のリスクを低減します。ハンドリングロボットは、資材の積み下ろし、パレットへの積み込み、ワークステーション間の部品輸送といった反復的で時間のかかる作業を自動化することで、生産性を向上させます。また、資材の流れを最適化し、アイドルタイムを削減することで、造船所は生産期限の遵守と生産性全体の向上に貢献します。ハンドリングロボットの導入には初期投資が必要ですが、造船所は人件費の削減、運用効率の向上、資材廃棄の削減といった長期的なコスト削減の恩恵を受けることができます。

揚力容量による洞察

1,000kg超のセグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。造船では、鋼板、船体セクション、機械部品など、巨大で重い資材を扱う必要があります。建造プロセスのさまざまな段階でこれらの大型物体を持ち上げ、移動し、配置するには、1,000kgを超えるペイロードを処理できるロボットが必要です。大型ペイロードロボットは、船体セクションや上部構造など、より大きな船舶部品や構造物の組み立てを容易にします。これらのロボットは、溶接、嵌合、組み立て手順中に重量のある部品を正確に配置および調整できるため、手戻りやエラーを最小限に抑えて精密な建造が可能になります。特にアジア太平洋地域などの海事産業が成長している新興市場では、造船における大型ペイロードロボットの需要が高まっています。

地域別の洞察

北米は、2023年から2033年にかけて造船ロボット市場を支配すると予想されています。北米の人件費は他の地域よりも高いことが多いため、効率を高め生産コストを削減したい造船所にとって、自動化は興味深い選択肢となります。ロボットは、労働力不足を緩和し、造船プロセスの生産性を向上させるのに役立ちます。商船、海軍艦艇、オフショア構造物などの船舶の需要は、造船ロボットソリューションへの投資を促進しています。造船所、港湾施設、オフショアエネルギー生産を含む北米の大規模な海事部門は、ロボット企業に革新的な船舶建造および保守ソリューションを開発する機会を提供しています。確立された造船およびロボット企業と新興のスタートアップ企業の存在は、北米の競争の激しい市場環境に貢献しています。競争はイノベーションと、特定の課題に合わせた費用対効果の高いロボットソリューションの開発を促進します。

アジア太平洋地域は、2023年から2033年にかけて最も急速な市場成長が見込まれています。アジア太平洋地域は主要な造船拠点であり、中国、韓国、日本が先頭に立っています。この地域は世界の造船生産量の大部分を占めており、造船所の業務における効率性と競争力を向上させるロボットソリューションへの高いニーズが生まれています。アジア太平洋諸国では、急速な都市化とインフラ整備が進み、商船、オフショアプラットフォーム、海軍艦艇など、多様な船舶の需要が高まっています。ロボット技術は、船舶の建造、修理、メンテナンスをより迅速かつ効率的に行うことで、この高まるニーズへの対応に貢献します。アジア太平洋地域の造船業界は競争が激しく、既存企業と新興企業の両方が市場の覇権を競っています。この地域のロボットメーカーは、革新的なソリューションの開発に研究開発投資を行っています。

最近の市場動向

- 2023年1月、韓国の造船大手である大宇造船海洋は、効率性向上を目的とした協働ロボット(コボット)を開発した。

市場の主要プレーヤー

- ABB(スイス)

- ファナック株式会社(日本)

- コマウ(イタリア)

- 安川アメリカ社(米国)

- クーカAG(ドイツ)

- サルコス・テクノロジー・アンド・ロボティクス社(米国)

- エプソン(日本)

- ユニバーサルロボット(デンマーク)

- 川崎重工ロボティクス(日本)

- シュタウブリインターナショナルAG(スイス)

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

造船市場におけるロボット工学、タイプ分析

- 多関節ロボット

- 直交ロボット

- スカラロボット

- 円筒型ロボット

- その他

造船市場におけるロボット工学、アプリケーション分析

- 取り扱い

- 溶接

- 組み立て

- 検査

- その他

造船市場におけるロボット技術、揚重能力分析

- 500kg未満

- 500~1000kg

- 1000kg以上

造船市場におけるロボット工学、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性