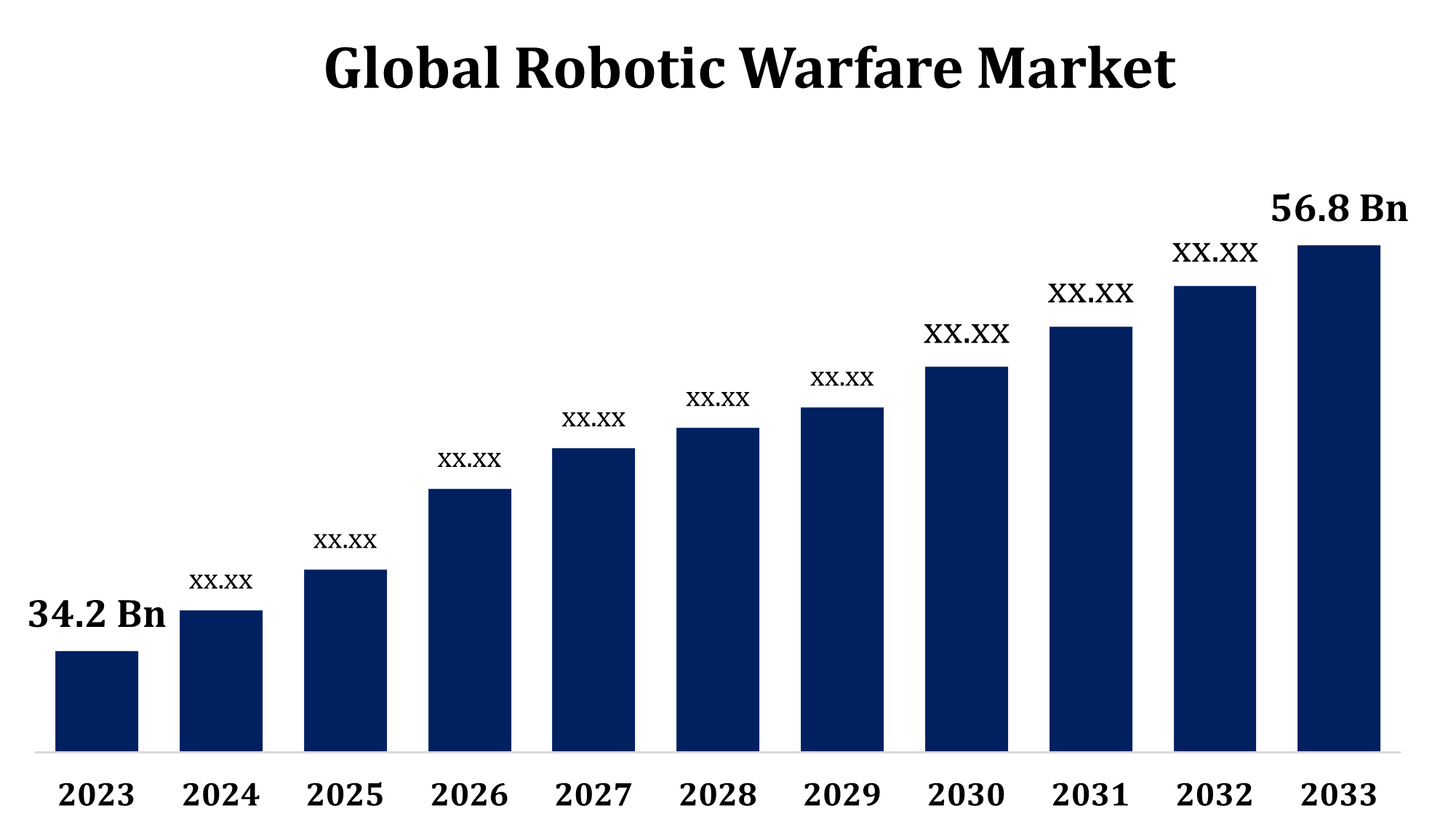

世界のロボット戦争市場規模は2033年までに568億ドルに達すると予測

Spherical Insights & Consultingが発行した調査レポートによると、世界のロボット戦争市場規模は、予測期間中に年平均成長率(CAGR)5.20%で成長し、2023年の342億米ドルから2033年には568億米ドルに拡大する見込みです。

「世界のロボット戦争市場の規模、シェア、COVID-19の影響分析、運用モード別(自律型および半自律型)、機能別(無人プラットフォームおよびシステム、外骨格およびウェアラブル、ターゲット捕捉システム、砲塔および兵器 システム)、アプリケーション別(インテリジェンス、監視および偵察、ロジスティクスおよびサポート、捜索救助、戦闘および作戦、追跡およびターゲティング、トレーニングおよびシミュレーション)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析および予測2023~2033年」に関するレポートから、251ページにわたる主要な業界洞察を閲覧してください。

ロボット戦争市場は、ロボット工学、人工知能(AI)、自動化技術の進歩に後押しされ、大幅な成長を遂げています。世界中の軍隊は、監視、偵察、戦闘、兵站などの任務に、無人地上車両(UGV)、無人航空機(UAV)、そしてロボットシステムの導入を加速させています。これらの技術は、精度の向上、人命リスクの低減、そして運用効率の向上をもたらします。動的かつ危険な環境下における複雑な任務を遂行できる自律システムへの需要が、市場の成長をさらに加速させています。各国政府は、競争力を維持するため、防衛ロボット工学に多額の投資を行っています。この成長を牽引する主な要因としては、AI、機械学習、センサー技術の進歩、そして国防予算の増加などが挙げられます。しかしながら、倫理的な懸念や規制上の課題は依然として大きな障壁となっています。自律性とシステム統合における継続的なイノベーションにより、市場は進化していくと予想されます。

ロボット戦争市場のバリューチェーン分析

ロボット戦争市場のバリューチェーンは、研究開発から最終的な配備まで、複数の段階で構成されています。企業はまず、人工知能(AI)、機械学習、センサー技術を統合した高度なロボットシステムの開発に注力します。次の段階は製造で、ドローン、センサー、制御システムなどのコンポーネントがハードウェアメーカーや部品サプライヤーによって製造されます。製造後、システムは軍用プラットフォームとの互換性と防衛基準への準拠を確認するため、厳格なテストと統合が行われます。検証が完了すると、システムは軍によって運用のために配備されます。配備後も、最適なシステム機能を維持するために、継続的なメンテナンス、ソフトウェアの更新、パフォーマンス監視が不可欠です。バリューチェーンは、国防予算、技術の進歩、政府の規制などの要因によって形成されます。

ロボット戦争市場の機会分析

ロボット戦闘市場は、技術革新と防衛需要の高まりを背景に、大きなビジネスチャンスを秘めています。無人航空機(UAV)、無人地上車両(UGV)、そして自律型ロボットシステムの利用増加は、大きな成長の可能性を秘めています。重要なビジネスチャンスは、戦闘における意思決定、精度、効率性を向上させると同時に、人的被害と運用コストを削減するAI駆動型システムの開発にあります。監視、偵察、兵站、戦闘における高度なロボットシステムの需要は、特に軍事力の近代化を進める国々で拡大しています。さらに、国防予算の増加と研究開発への投資拡大は、市場イノベーションの道を切り開きます。テクノロジー企業と防衛関連企業との連携、そして政府の資金提供は、ビジネスチャンスをさらに加速させます。規制上の課題や倫理的な懸念は依然として残っていますが、市場は大幅な成長に向けて順調に進んでいます。

現代戦におけるロボットシステムの研究と導入の増加は、ロボット戦市場の大幅な成長を牽引しています。軍隊は、監視、偵察、兵站、戦闘といった任務に、先進的な無人航空機(UAV)、無人地上車両(UGV)、そして自律システムを段階的に導入しています。これらの技術は、精度の向上、リアルタイムの意思決定、そして人的介入の低減を実現し、作戦効率と安全性の向上につながります。人工知能(AI)、機械学習、そしてセンサー技術の継続的な進歩は、自律システムをさらに進化させています。各国が防衛能力を近代化するにつれ、最先端のロボットシステムへの需要が高まり、研究開発と調達への多額の投資が促されています。この傾向は今後も継続すると予想され、今後数年間の市場の堅調な成長が期待されます。

ロボット戦争市場における大きな懸念は、戦闘に自律システムを導入することの倫理的影響、特に機械主導の意思決定が意図しない結果や人命損失につながる可能性があることです。また、ロボットシステムの戦争利用に関する国際法や規範はまだ策定段階にあるため、規制上の課題も深刻です。さらに、高度なロボットシステムの開発・調達には高額な費用がかかるため、国防予算の少ない国にとっては導入が制限される可能性があります。複雑で予測不可能な環境における自律システムの信頼性といった技術的な制約や、サイバーセキュリティの脆弱性も、更なる障壁となっています。最後に、これらのシステムを既存の軍事インフラに統合し、人間が操作するシステムとの互換性を確保することは、依然として重要な課題です。

運用モード別の洞察

半自律型ロボットは、2023年から2033年の予測期間において最大の市場シェアを占めました。半自律型ロボットは、高いレベルの自立性を維持しながら、必要に応じて人間の介入を可能にするように設計されており、完全な自律性が現実的または望ましくない任務に適しています。このセグメントには、無人航空機(UAV)、無人地上車両(UGV)、そして人間の監視を最小限に抑えながら監視、偵察、兵站などの任務を遂行できるロボット戦闘システムが含まれます。このセグメントの成長は、より高い精度、効率性、そして人員へのリスク低減に対する需要の高まりによって促進されています。さらに、人工知能(AI)、機械学習、センサー技術の進歩により、半自律型システムの能力が向上し、複雑な戦闘状況における適応性と信頼性が向上しています。

能力別の洞察

無人プラットフォームおよびシステムセグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。無人航空機(UAV)、無人地上車両(UGV)、無人海上システムなどの無人プラットフォームは、監視、偵察、戦闘、兵站などの分野における運用効率の向上に重要な役割を果たします。これらのプラットフォームの需要増加は、危険な環境で機能し、人的被害を最小限に抑え、ミッション効率を向上させる能力によって推進されています。人工知能(AI)、自律性、センサー技術の進歩は、それらのパフォーマンスを向上させ、より複雑でデータ主導の運用を可能にしています。さらに、リアルタイムの情報収集、監視、精密攻撃能力に対するニーズの高まりが、無人システムの導入を加速させています。軍隊が進化する安全保障上の課題に対処するための高度で費用対効果の高いソリューションを求めているため、このセグメントは継続的な成長が見込まれます。

アプリケーション別の洞察

情報収集・監視・偵察セグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。ISRセグメントの成長は、現代の戦闘におけるリアルタイムデータと状況認識の向上に対する需要の高まりによって推進されています。無人航空機(UAV)、無人地上車両(UGV)、ドローンなどのロボットシステムは、ISR作戦に広く導入されており、軍隊は人命を危険にさらすことなく重要な情報を収集することができます。これらのプラットフォームは、通常戦と非対称戦の両方の状況において、継続的な監視、脅威検知、偵察のためのデータ収集を可能にします。人工知能(AI)、機械学習、センサー技術の進歩は、ISRシステムの精度と効率を高め、より複雑な任務を管理できるようにしています。戦場のより良い認識と情報に基づいた意思決定に対するニーズの高まりは、ロボット戦争市場のISRセグメントのさらなる成長を促進すると予想されます。

地域別の洞察

北米は、2023年から2033年にかけてロボット戦争市場を席巻すると予想されています。米国国防総省は、軍事力の強化を目的とした無人航空機(UAV)、無人地上車両(UGV)、ロボット戦闘システムといった自律システムの開発と導入に重点を置いています。人工知能(AI)、ロボット工学、機械学習の継続的な研究開発は、この地域の防衛イノベーションにおけるリーダーシップを強化しています。さらに、カナダも防衛ロボット工学への投資を進めており、市場の成長をさらに促進しています。北米の堅牢な防衛インフラは、政府機関と民間企業との戦略的連携と相まって、ロボットシステムの技術進歩と導入を加速させています。この地域は近代化、戦闘即応性、軍事的優位性に重点を置いており、ロボット戦争市場の継続的な拡大を確実なものにしています。

アジア太平洋地域は、2023年から2033年にかけて最も急速な市場成長を遂げると見込まれます。中国は、軍事力強化のため、先進的なロボット技術の導入をリードしています。さらに、人工知能(AI)とロボット工学の継続的な研究開発は、地域全体における自律システムの迅速な導入を促進しています。監視、偵察、戦闘能力の強化に対する需要の高まりと、進化する安全保障上の脅威が、市場の拡大を牽引しています。地域におけるロボット戦闘技術の導入を加速させるには、政府と防衛関連企業との連携も不可欠です。

最近の市場動向

- 2023年3月、ジェネラル・ダイナミクス社は、米国陸軍のフォースシンポジウムで、追跡型ロボット10トン(TRX)の技術デモを披露しました。

市場の主要プレーヤー

- エアロバイロンメント株式会社

- BAEシステムズ

- オートノマス ソリューションズ株式会社 (ASI)

- ボーイング

- ゼネラル・アトミックス

- ノースロップ・グラマン・コーポレーション

- コブハム株式会社

- ダッソーグループ

- エルビットシステムズ株式会社

- テキストロン株式会社

- ロッキード・マーティン社

- タレスグループ

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

ロボット戦争市場、運用モード分析

- 自律型

- 半自律型

ロボット戦争市場、能力分析

- 無人プラットフォームとシステム

- 外骨格とウェアラブル

- 目標捕捉システム

- 砲塔と兵器システム

ロボット戦争市場、アプリケーション分析

- 情報収集、監視、偵察

- 物流とサポート

- 捜索救助

- 戦闘と作戦

- 追跡とターゲティング

- トレーニングとシミュレーション

ロボット戦争市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性