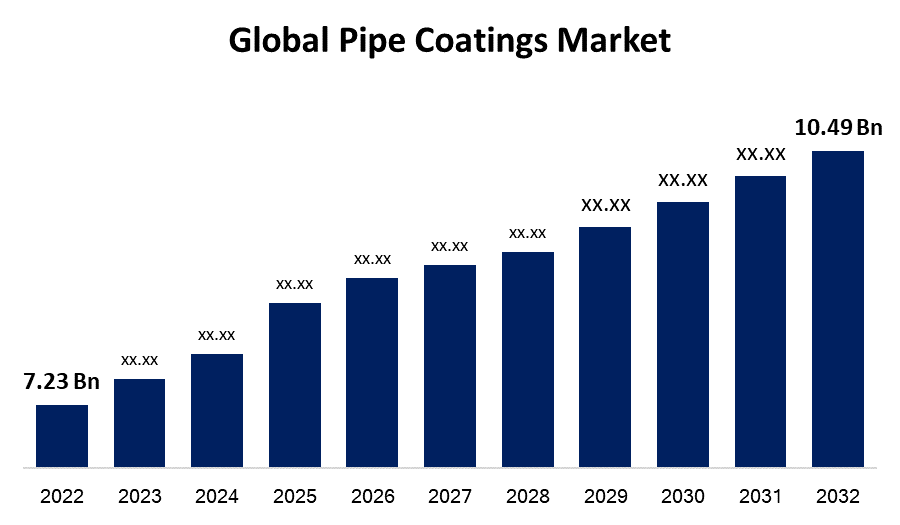

世界のパイプコーティング市場、2032年までに104億9000万米ドル規模に拡大

Spherical Insights & Consultingが発行した調査レポートによると、世界のパイプコーティング市場規模は、予測期間中に年平均成長率(CAGR)4.62%で成長し、2022年の72億3,000万米ドルから2032年には104億9,000万米ドルに達すると予想されています。

パイプの表面を腐食、摩耗、その他の損傷から保護するために、パイプコーティングと呼ばれる様々な物質が塗布されます。インフラ、水・廃水処理、化学処理、石油・ガスなどの業界では、コーティングが広く使用されています。一般的なパイプコーティングには、溶融エポキシ樹脂(FBE)、ポリエチレン(PE)、ポリプロピレン(PP)、ポリウレタン(PU)、その他の耐腐食性金属などがあります。コーティングの選択は、パイプの種類、用途、耐薬品性、耐熱性、腐食防止に関する特別な要件によって異なります。パイプコーティングは、パイプ表面と、湿気、化学物質、土壌などの環境中の腐食性物質との間のバリアとして機能します。パイプコーティングは、腐食を防ぎ、パイプの寿命を延ばすのに役立ちます。

COVID-19の影響

ロックダウン、渡航制限、工場の一時閉鎖など、世界的なサプライチェーンは大きな影響を受けました。その結果、パイプコーティングに必要な原材料や部品が不足し、製造が減速し、コストが増加しました。法規制や社会的隔離法の施行により、多くの開発プロジェクトが遅延または延期されました。パイプは産業用途、石油・ガスパイプライン、インフラプロジェクトで広く利用されているため、建設活動の減少はパイプコーティングに直接的な影響を与えました。パンデミックは、主に旅行の減少、産業活動の低迷、そして経済の減速を背景に、石油とガスの世界的な需要を大幅に減少させました。石油・ガス輸送に使用されるパイプコーティング市場は、化石燃料需要の低迷によるパイプライン建設の減少の影響を受けました。パンデミックをめぐる不確実性は、市場の不安定化と様々な事業への投資の減少を引き起こしました。需要と価格の不安定さから、サプライヤーやメーカーにとって、パイプコーティング市場を予測し、適切な計画を立てることは困難でした。

パイプライン業界における腐食防止の需要、インフラ建設の増加、石油・ガス探査の拡大などは、パイプコーティング市場の成長に影響を与えています。パイプコーティング市場は、石油・ガスの探査・生産活動の増加に伴い成長してきました。エネルギー資源の需要増加に伴い、陸上・海上を問わず、石油・ガスを長距離輸送するためのパイプラインが求められています。漏洩、環境への悪影響、高額なメンテナンス費用につながる腐食は、パイプコーティングによって防ぐ必要があります。石油・ガス分野以外にも、パイプコーティングは上下水道、化学、インフラ分野で使用されています。コーティングの耐腐食性、耐摩耗性、断熱性により、パイプラインの堅牢性と寿命が向上します。特に発展途上国におけるインフラ建設プロジェクトの継続により、パイプコーティング市場は拡大を続けると予想されています。急速な都市化、人口増加、そして上下水道管理システムへの投資は、パイプライン、ひいてはパイプコーティングの需要を牽引する主な要因となるでしょう。

パイプコーティングの製造には、通常、樹脂、顔料、添加剤が使用されます。これらの原材料価格の変動は、パイプコーティング事業全体の生産コストと収益性に大きな影響を与える可能性があります。さらに、パイプコーティング業界は、水道管やガス管、産業ビル、給水システムといったインフラ整備と密接に結びついています。経済状況の悪化やインフラ整備プロジェクトの遅延は、パイプコーティング市場に影響を与える可能性があります。市場参加者は、インフラ整備の動向を注意深く監視し、必要に応じて戦略を調整する必要があります。環境の持続可能性と環境に優しいコーティングの使用は、ますます重要になっています。

製品インサイト

粉末セグメントは予測期間中最大の市場シェアで市場を支配している

製品別に見ると、世界のパイプコーティング市場は粉体と液体に分類されます。このうち、粉体セグメントは予測期間を通じて最大の市場シェアを占め、市場を席巻しています。粉体パイプコーティングは、従来のコーティング方法に比べて低コストです。粉体コーティング技術は、高い転移率と効率性により、材料の無駄を最小限に抑えます。余分な粉体をリサイクルできるため、コスト削減効果もさらに高まります。優れた耐食性、低コスト、環境への配慮、汎用性、そして規制遵守といった理由から、粉体パイプコーティングはこれまで以上に広く使用されています。産業界が性能、効率性、持続可能性を重視し続ける限り、粉体パイプコーティング市場は成長が見込まれます。

アプリケーションインサイト

石油・ガス部門は予測期間中最大の市場シェアを占めた。

用途別に見ると、世界のパイプコーティング市場は、石油・ガス、海洋、化学処理、水・廃水処理、その他に分類されています。これらのうち、石油・ガス分野は予測期間中最大の市場シェアを占めました。パイプコーティングは、パイプラインを腐食、摩耗、その他の損傷から保護するため、石油・ガス業界にとって極めて重要です。これらのコーティングは、陸上および海上パイプラインの両方に適用され、パイプの完全性と耐久性を維持します。一部のパイプコーティングは、輸送される流体の流量を増加させることを目的として特別に設計されています。これらのコーティングは滑らかな表面を有し、摩擦抵抗を低減し、圧力損失を低減し、結果としてエネルギー消費量を削減しながら流量を向上させます。

地域別インサイト

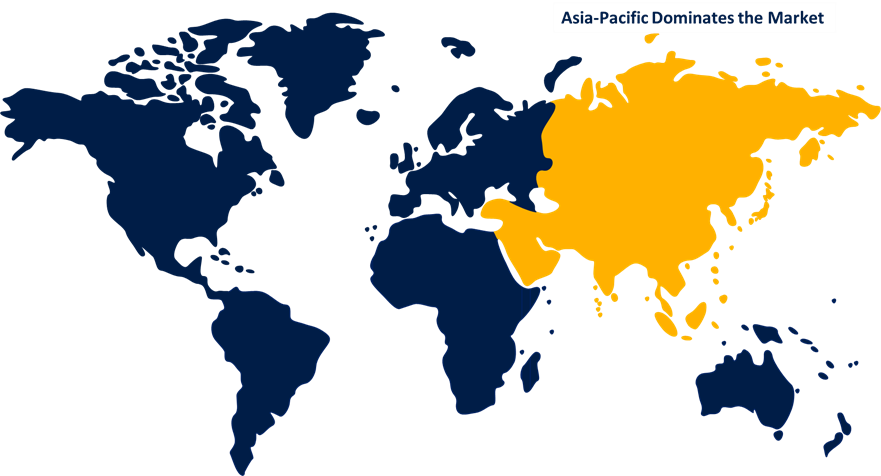

アジア太平洋地域は予測期間中の市場成長を支配している

アジア太平洋地域は、予測期間中に最も高い市場成長率を記録し、市場を席巻しています。この地域におけるパイプコーティングの需要に影響を与える主な要因は、中国、インド、日本、韓国、東南アジア諸国などの国々における急速な工業化、都市化、そしてインフラ整備です。アジア太平洋地域は石油とガスの消費量が多く、中でも中国とインドがこの市場を支配しています。パイプコーティングは、摩耗性の高い作業環境や腐食性物質によるパイプラインの腐食を防ぐことで、石油・ガス製品の安全かつ効率的な輸送を確保する上で、石油・ガス産業において重要な役割を果たしています。

一方、北米は予測期間中、最も急速な市場成長を遂げています。北米のパイプコーティング市場は、石油・ガスセクターが主流を占めています。この地域にはシェールガスの埋蔵量が多く、探査・生産活動の結果として、炭化水素の安全輸送を確保するためのコーティングされたパイプラインの需要が大幅に増加しています。コーティングの耐食性、断熱性、その他の利点は、石油・ガスパイプラインの構造的耐久性と寿命を向上させます。

市場セグメント

この調査では、2019年から2032年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて世界のパイプコーティング市場をセグメント化しています。

パイプコーティング市場、製品分析

- 粉

- 液体

パイプコーティング市場、アプリケーション分析

- 石油とガス

- 海洋

- 化学処理

- 水と廃水処理

- その他

パイプコーティング市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性