世界の患者体温モニタリング市場 :2034年までの予測

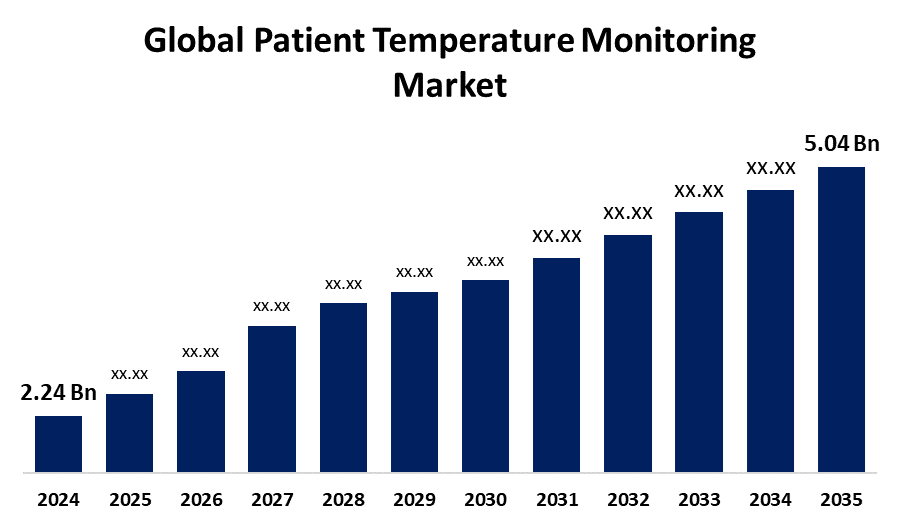

- 世界の患者体温モニタリング市場規模は、2024年に22億4000万米ドルと評価されました

- 市場規模は、2024年から2035年にかけて7.65%のCAGRで成長しています

- 世界の患者体温モニタリング市場規模は、2035年までに50億4000万米ドルに達すると予想されています

世界の患者体温モニタリング市場規模は、2024年の22億4000万米ドルから2035年までに50億4000万米ドルに成長し、2025年から2035年の予測期間中に7.65%のCAGRで成長すると予想されています。

市場概況 -

世界の患者体温モニタリング市場は、感染症の有病率の増加、外科的処置の増加、継続的な健康モニタリングに対する意識の高まりに牽引されて、着実な成長を遂げています。ウェアラブルで非侵襲的な温度監視デバイスの進歩は、高齢者人口の増加と在宅医療ソリューションの必要性と相まって、需要をさらに高めています。病院、診療所、在宅医療現場では、患者の転帰を向上させ、健康上の合併症を早期に検出するために、スマート温度監視システムの採用が進んでいます。

推進要因

世界の患者体温モニタリング市場の主な推進要因には、慢性疾患や感染症の発生率の増加、継続的および遠隔の患者モニタリングに対する需要の高まり、ウェアラブルおよびワイヤレス医療機器の採用の増加などがあります。デジタル体温計やセンサーベースのデバイスの技術の進歩、高齢者人口の増加、外科手術の数の増加も、市場の成長を後押ししています。さらに、高度な医療インフラを推進する政府の取り組みは、患者モニタリングソリューションの広範な使用を支えています。

抑制要因

世界の患者体温モニタリング市場の主な抑制要因には、高いデバイスおよびインフラストラクチャのコスト、限定的な償還ポリシー、およびデータのプライバシーとセキュリティに関する懸念が含まれます。さらに、高度なモニタリングシステムを既存の医療ITプラットフォームに統合するには、大きな技術的課題が生じます。一部の地域では、新しいテクノロジーに対する臨床医の抵抗と、デバイスの精度と性能の標準化の欠如が、広範な採用をさらに妨げています。

市場セグメンテーション

アプリケーション別に見ると、発熱/発熱セグメントは、予測期間中に患者の体温モニタリング市場で最も高いCAGRを記録すると予測されています。

市場は、発熱/発熱、低体温、輸血、麻酔、およびその他のアプリケーションに分割されます。このうち、発熱・発熱セグメントは2024年に最大の市場シェアを占め、その成長の勢いを維持すると予想されます。これは主に、感染症の世界的な負担の増加と、発熱性疾患の早期発見と治療における温度モニタリングの重要な役割に起因しています。臨床現場と家庭環境の両方で体温計の使用が増加したため、特にパンデミックや季節的な流行時には、正確な発熱モニタリングソリューションの需要が高まっています。WHOの報告によると、2023年のマラリア患者数は2億6,300万人、関連死者数は約59万7,000人で、その94%がアフリカ地域であるという報告は、主要な診断指標としての発熱の重要性を強調しています。同様に、CDCは2022年に2億4,900万人のマラリア症例を報告しました。これらの傾向により、病院、外来センター、在宅医療環境全体でデジタル温度計と赤外線温度計の採用が加速しています。

エンドユーザー別では、2024年の患者体温モニタリング市場において、病院セグメントが最大のシェアを占めました。

市場は、エンドユーザーによって病院、在宅医療環境、外来医療センター、緊急医療センター、プライマリケアセンターなどに分割されています。病院は、患者数が多く、インフラが充実していること、救急治療室、ICU、手術室などの主要部門での温度監視装置の一貫した使用により、市場をリードしています。これらの施設は、正確な診断をサポートし、周術期ケアを管理するために、正確な温度モニタリングに大きく依存しています。公立病院での選択的手術の増加も、信頼性の高いモニタリングツールの需要を後押ししています。例えば、オーストラリア保健福祉研究所(AIHW)は、2023年から24年にかけて公立病院での選択的手術の入院者数が過去最高の778,500人となり、前年比5.8%増を記録したと報告しています。この急増は、患者の安全を確保し、低体温症などの周術期合併症を減らすための温度モニタリングの重要性が高まっていることを浮き彫りにしています。

北米は、2024年に世界の患者体温モニタリング市場で最大のシェアを占めました。市場

は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。北米のリーダーシップは、高度な医療インフラ、革新的な医療技術の早期採用、予防医療への注力に起因しています。この地域の成長を牽引する主な要因には、病気の早期発見に対する意識の高まり、大量の外科的処置、遠隔および継続的な監視システムの広範な使用が含まれます。高齢者人口の増加と慢性疾患の有病率の増加(多くの場合、発熱や心血管合併症などの症状を呈する)も、温度監視デバイスの需要の増加に貢献しています。さらに、Cardinal Health、Baxter、Helen of Troyなどの主要な市場プレーヤーの存在と、手術センターの数の増加により、市場における北米の支配的な地位がさらに強化されています。

キープレーヤー

- Koninklijke Philips N.V.

- カーディナルヘルス

- バクスター(Hill-Rom Holdings, Inc.)

- Drägerwerk AG & Co. KGaA

- ディキンソン・アンド・カンパニー

- オムロンヘルスケア株式会社

- マシモ

- トロイのヘレン

- ソルベンタム

- テルモ株式会社

- 東莞Acthermの医療株式会社

- ヒックス・インド

- マイクロライフ株式会社

- メドトロニック

市場セグメント

世界の患者体温モニタリング市場:製品別

- ウェアラブル

- 蟬

- デジタル体温計

- 赤外線温度計

世界の患者体温モニタリング市場:サイト別

- 非侵襲的

- 侵 襲

世界の患者体温モニタリング市場:用途別

- 熱

- 麻酔

- 低体温

世界の患者体温モニタリング市場、エンドユーザー

- 病院

- ICU棟

- 緊急治療

世界の患者体温モニタリング市場、 地域分析

- 北アメリカ

- 私達

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ諸国

- アジア太平洋

- 中国

- 日本

- インド

- 大韓民国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカの他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性