世界の酸素燃料燃焼技術市場規模は 2033年までに14億7,310万米ドルに達すると予測

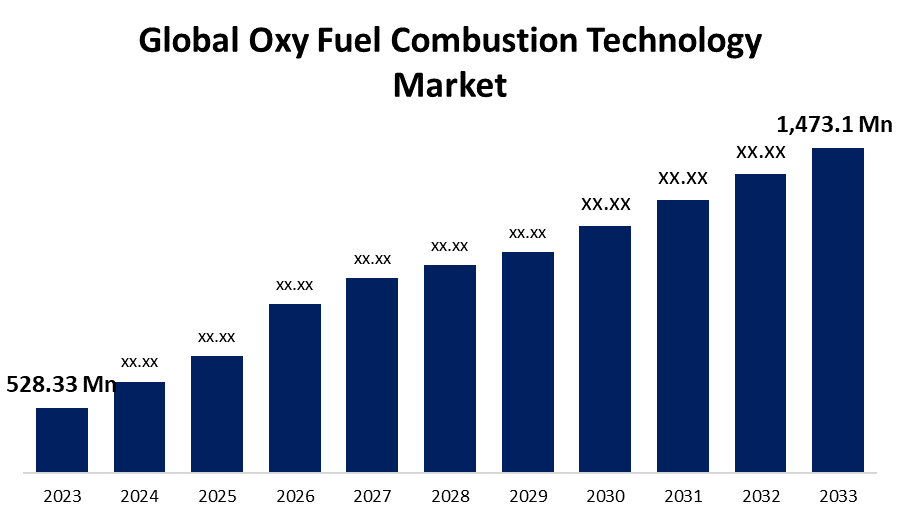

Spherical Insights & Consultingが発行した調査レポートによると、世界の酸素燃料燃焼技術市場規模は、2023年の5億2,833万米ドルから2033年には14億7,310万米ドルに拡大し、予測期間中の年平均成長率(CAGR)は10.8%になると予想されています。

「世界の酸素燃料燃焼技術市場規模、シェア、COVID-19の影響分析、提供分野(ソリューションおよびサービス)、エンドユーザー(石油・ガス、発電、ガラス製造、工業、金属・鉱業)、地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析および予測2023~2033」レポートから、110の市場データ表、図表を含む220ページにわたる主要 な業界洞察をご覧ください。詳細なレポートの説明は、

酸素燃焼技術は、石炭、石油、天然ガスなどの燃料を、通常の空気ではなく純酸素で燃焼させる技術です。通常、空気には約21%の酸素と78%の窒素が含まれていますが、この方法では窒素を除去し、酸素のみを残します。この方法には多くの利点があります。燃焼プロセスが改善され、高温化と燃料の完全燃焼につながります。また、有害な汚染物質である窒素酸化物(NOx)の排出量を大幅に削減できます。大気汚染と気候変動への懸念の高まりを受け、多くの国が発電所からの排出量に厳しい規制を設けています。NOx排出量を削減できる一方で、酸素燃焼技術は発電所がこれらの規制を満たすのを支援すると同時に、炭素回収効率も向上させます。欧州連合(EU)の大規模燃焼プラント指令は、大規模燃焼プラントからの様々な汚染物質の排出制限を定めています。さらに、酸素燃焼などの技術の導入が推奨されています。酸素燃焼は、発電の持続可能性を高めるために、様々な再生可能エネルギー技術と組み合わせることができます。実際、世界中で酸素燃焼の重要性が高まっています。しかし、酸素燃焼はコストが高く、エネルギーを大量に消費するため、酸素燃焼プラントで生産される電力コストが上昇します。さらに、既存の産業施設を酸素燃焼に対応させるための改修には、多額の費用がかかる可能性があります。

ソリューションセグメントは、予測期間中に世界の酸素燃料燃焼技術市場で最大の市場シェアを占め、市場を支配します。

世界の酸素燃焼技術市場は、提供内容に基づき、ソリューションとサービスの2つに分類されます。このうち、ソリューションセグメントは、予測期間中に酸素燃焼技術市場において最も高い市場シェアを占め、市場を支配しています。ソリューションには、酸素を豊富に含む環境での効率的な燃焼、CO2回収の促進、既存の産業インフラとの統合を可能にする様々なコンポーネントと技術が含まれます。これには、酸素分離ユニット、燃焼システム、CO2回収・貯留(CCS)技術、制御・監視システムが含まれます。酸素燃焼ソリューションは、高温燃焼、排出量削減、そして貯蔵または使用のための高濃度CO2の抽出を目的としています。

ガラス製造部門は、予測期間中に最も速いペースで成長すると予想されます。

エンドユーザーに基づいて、世界の酸素燃料燃焼技術市場は、石油・ガス、発電、ガラス製造、工業、金属・鉱業に分類されます。これらのうち、ガラス製造分野は、予測期間中に最も高い成長率を示すと予想されています。ガラスはリサイクル可能で持続可能な素材であり、食器、板ガラス、液晶ディスプレイ、コンピューター、さらには自動車産業や建設産業の窓など、様々な工業製品に使用されています。ガラス製造工程の大部分は、酸素燃料燃焼技術を用いたガラス溶解炉によって行われています。

予測期間中、北米は世界の酸素燃料燃焼技術市場で最大のシェアを占めると予想されます。

北米は、予測期間中、世界の酸素燃焼技術市場において最大のシェアを占めると予想されています。酸素燃焼技術は、大気環境の質を確保する厳格な政府を持つ北米で圧倒的な支持を得ています。この地域では、一部の企業や国が実施しているキャップ・アンド・トレード政策など、新たなエネルギー政策が導入されており、温室効果ガス排出量の削減も推進されています。

アジア太平洋地域は、予測期間中、世界の酸素燃焼技術市場において最も速いペースで成長すると予測されています。同地域では都市化と工業化が急速に進んでおり、酸素燃焼技術市場の参入企業にとって大きな成長機会を提供しています。人口増加と生活水準の上昇に伴い、同地域のエネルギー需要は増加しており、発電所への追加投資が必要となっています。政府の有利な規制と豊富な資源の供給を背景に、多くの企業が製造拠点を同地域に移転しており、その結果、二酸化炭素排出量が増加しています。高まる顧客需要に対応するため、企業は中国やインドなどの新市場へ生産拠点を拡大しています。

世界の酸素燃料燃焼技術市場の主要ベンダーは、Falorni Gianfrance SRL、General Electric Co、HeidelbergCement AG、Hitachi Ltd、Jupiter Oxygen Corp、Linde Plc、Air Liquide SA、Air Products & Chemicals Inc、Encon Thermal Engineers Pvt Ltd、ESA SpA、Praxair Technology Inc、Mitsubishi Hitachi Power Systems, Ltd.、NGK SPARK PLUG CO., LTD.、GE Vernova、IHIなどです。

最近の動向

- 2024年1月、 GE VernovaとIHIは、2030年までに100%アンモニアを使用できるガスタービン燃焼システムの開発を目指す技術ロードマップの次のステップを発表しました。

主なターゲットオーディエンス

- マーケットプレイヤー

- 投資家

- エンドユーザー

- 政府当局

- コンサルティング・リサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

市場セグメント

この調査では、2020年から2033年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて世界の酸素燃料燃焼技術市場をセグメント化しています。

世界の酸素燃料燃焼技術市場、提供内容別

- 解決

- サービス

世界の酸素燃料燃焼技術市場(エンドユーザー別)

- 石油とガス

- 発電

- ガラス製造

- 産業

- 金属および鉱業

世界の酸素燃料燃焼技術市場(地域別)

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性