世界のマルチドメインコントローラ市場規模は2033年までに279億米ドルに達すると予測

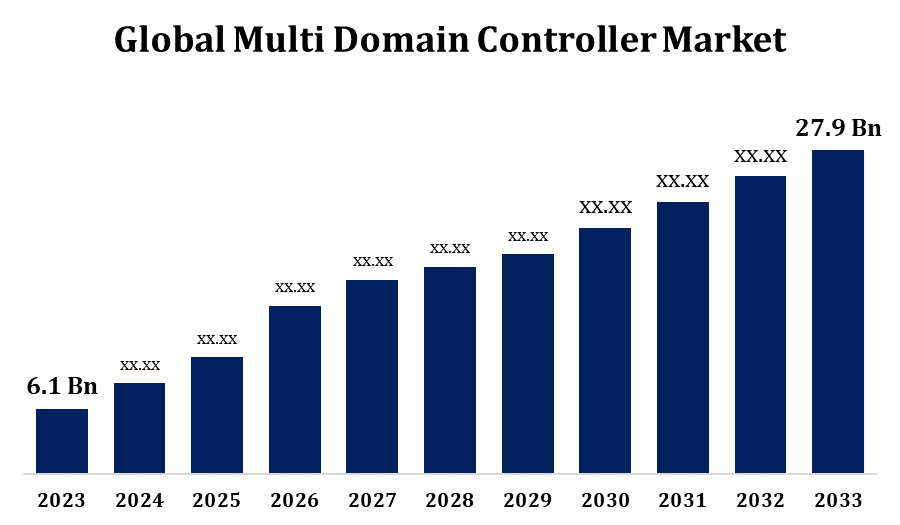

Spherical Insights & Consultingが発行した調査レポートによると、世界のマルチドメインコントローラー市場規模は、予測期間中に年平均成長率(CAGR)16.42%で成長し、2023年の61億米ドルから2033年には279億米ドルに拡大する見込みです。

「グローバルマルチドメインコントローラ市場の規模、シェア、COVID-19の影響分析、コンポーネントタイプ別(ハードウェア、ソフトウェア)、車両タイプ別(乗用車、商用車)、アプリケーション別(先進運転支援システム(ADAS)、シャーシシステム)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測2023~2033

マルチドメインコントローラ(MDC)市場は、自動車エレクトロニクスの進歩と集中型車両アーキテクチャの需要の高まりを背景に、急速な成長を遂げています。MDCは複数の電子制御ユニット(ECU)を単一システムに統合することで、処理効率の向上、車両重量の軽減、サイバーセキュリティの強化を実現します。自律走行車やコネクテッドカーの普及は、MDCがシームレスなデータ処理と通信を可能にするため、市場の成長をさらに加速させています。自動車メーカーは、特に電気自動車やハイブリッド車において、車両の性能、安全性、エネルギー効率を向上させるため、これらのコントローラの採用をますます進めています。北米、欧州、アジア太平洋地域は導入の最前線にあり、主要企業はAI主導のイノベーションに注力しています。しかしながら、初期コストの高さと複雑なソフトウェア統合が依然として課題となっています。それでも、市場は今後数年間で大幅な成長を遂げると予想されています。

マルチドメインコントローラ市場バリューチェーン分析

マルチドメインコントローラ(MDC)市場のバリューチェーンは、半導体、プロセッサ、ソフトウェアコンポーネントを提供する原材料サプライヤーから始まる、複数の主要な段階で構成されています。これらの材料は、ティア1サプライヤーや自動車OEMなどのMDCメーカーによって調達され、ハードウェアとソフトウェアを統合して高度な制御ユニットを開発します。その後、システムインテグレーターがMDCを車両アーキテクチャに組み込み、さまざまなサブシステムとの互換性を確保します。自動車メーカーは、MDCを活用して車両の性能、安全性、接続性を向上させます。さらに、ソフトウェア開発者やサイバーセキュリティ企業は、コントローラの効率を高め、サイバー脅威から保護する上で重要な役割を果たします。販売代理店やアフターマーケットサービスプロバイダーは、製品の可用性とメンテナンスを管理します。規制当局は、安全性とコンプライアンス基準を通じて市場を形成します。業界が電動化と自律性へと移行する中で、MDCは車両の知能化と性能向上に不可欠なものになりつつあります。

マルチドメインコントローラ市場機会分析

マルチドメインコントローラ(MDC)市場は、自動運転車、電気自動車、コネクテッドカーの普及拡大を背景に、大きな成長機会を提供しています。自動車メーカーは、車両のインテリジェンス強化、軽量化、エネルギー効率向上のため、従来の電子制御ユニット(ECU)から集中型MDCへの移行を進めています。ソフトウェア定義車両(SDV)の台頭は、リアルタイムデータ処理と無線(OTA)アップデートを可能にするAI搭載MDCへの投資を促進しています。アジア太平洋地域とラテンアメリカの新興市場では、自動車の電動化が加速する中で、事業拡大の機会が生まれています。さらに、サイバーセキュリティと機能安全規格の進歩は、専用のMDCソリューションに対する需要を生み出しています。自動車OEMとテクノロジー企業との連携はイノベーションを促進し、EVとインテリジェント交通システムに対する政府の優遇措置は市場の成長をさらに後押ししています。次世代車両アーキテクチャへの移行により、MDCは将来のモビリティソリューションの重要な構成要素として位置付けられています。

自動車メーカーが車両の効率、安全性、接続性の向上に努める中、統合システムへの需要の高まりは、マルチドメインコントローラ(MDC)市場の成長を牽引する大きな要因となっています。従来の電子制御ユニット(ECU)は、複数の車両機能を1つのユニットに統合することでシステムの複雑さ、重量、消費電力を削減する集中型MDCに置き換えられつつあります。この移行は、リアルタイムのデータ処理とシームレスなサブシステム通信が不可欠な電気自動車や自動運転車にとって特に重要です。さらに、ソフトウェア定義の車両アーキテクチャと無線(OTA)アップデートの台頭により、MDCの導入が加速しています。自動車メーカーとテクノロジー企業は、パフォーマンスとサイバーセキュリティを最適化するために、AI主導のソリューションに多額の投資を行っています。インテリジェントモビリティソリューションが進化し続けるにつれ、統合システムへの需要が今後数年間のMDC市場の拡大を牽引すると予想されます。

マルチドメインコントローラー(MDC)市場は、導入が拡大しているものの、いくつかの課題に直面しています。MDCには高度なハードウェア、ソフトウェア、そして堅牢なサイバーセキュリティ対策が必要となるため、開発と統合の初期コストが高額になるという大きな障壁があります。複数の車両機能を単一のコントローラーに統合する複雑さは、ソフトウェア障害やシステムの脆弱性のリスクを高めます。多様な自動車プラットフォーム間の互換性を確保し、進化する安全規制への準拠も、実装をさらに複雑にします。さらに、自動車ソフトウェア開発における熟練した専門家の不足も市場の成長を鈍化させています。コネクテッドカーはハッキングの脅威に対してますます脆弱になっているため、サイバーセキュリティは依然として大きな懸念事項です。さらに、従来の電子制御ユニット(ECU)からMDCへの移行には、自動車メーカーからの多額の投資が必要です。これらの課題への対処は、次世代車両におけるMDCの普及にとって極めて重要です。

コンポーネントタイプ別の分析情報

ハードウェアセグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。この成長は、半導体技術の進歩と車載向け高性能コンピューティングの需要の高まりによって推進されています。自動車メーカーが従来の電子制御ユニット(ECU)から集中型マルチドメインコントローラ(MDC)に移行するにつれ、高性能マイクロコントローラ、プロセッサ、メモリユニットの需要はますます高まっています。自動運転車やコネクテッドカー向けのAI駆動型MDCの採用は、高度なハードウェアコンポーネントの需要をさらに押し上げています。さらに、電気自動車(EV)とソフトウェア定義車両アーキテクチャの普及により、複雑なデータ処理に対応できる高効率で高速なプロセッサの開発が加速しています。

車種別の分析情報

電気自動車(EV)セグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。MDCは、複数の機能を統合し、配線の複雑さを最小限に抑え、バッテリー管理を強化することで、車両アーキテクチャを簡素化します。EVは、電力分配、エネルギー効率、そして自動運転機能のためにリアルタイムデータ処理に大きく依存しているため、MDCの需要は増加し続けています。さらに、OTA(Over-The-Air)アップデートとソフトウェア定義車両アーキテクチャの採用が、EVにおけるMDCの導入を加速させています。世界各国の政府によるインセンティブもEVの普及を促進し、市場の成長にさらに貢献しています。

アプリケーション別の洞察

2023年から2033年の予測期間において、先進運転支援システム(ADAS)セグメントが最大の市場シェアを占めました。MDCは複数の制御ユニットを統合することでADASの機能を向上させ、センサー、カメラ、LiDAR、レーダーからのシームレスなデータ処理を可能にします。この統合により、アダプティブクルーズコントロール、車線維持支援、自動緊急ブレーキなどの機能におけるリアルタイムの意思決定が向上します。自動車メーカーは、車両の安全性向上、システムアーキテクチャの簡素化、レベル2+以上の自動化のサポートを目的として、MDCの導入を加速させています。さらに、AIと機械学習の進歩により、ADASアプリケーションにおけるMDCのパフォーマンスがさらに最適化されています。

地域別の洞察

北米は、2023年から2033年にかけてマルチドメインコントローラ(MDC)市場を牽引すると予想されています。この地域の大手自動車メーカーやテクノロジー企業は、パフォーマンス、サイバーセキュリティ、エネルギー効率の向上を目的としたMDCを組み込んだ先進的な車両アーキテクチャへの投資を進めています。ソフトウェア定義車両(SDA)や無線(OTA)アップデートの需要の高まりも、MDCの導入をさらに促進しています。さらに、車両の安全性と排出ガスに関する厳格な政府規制も、集中型コンピューティングシステムへの移行を加速させています。この市場は、自動車OEMや半導体メーカーなどの主要プレーヤーの存在によって強化されています。人工知能(AI)と車両自動化の継続的な進歩により、北米はMDC市場の成長において引き続き大きな力を持つと見込まれています。

アジア太平洋地域は、2023年から2033年にかけて最も急速な市場成長を遂げると見込まれます。中国、日本、韓国は、政府のスマートモビリティへのインセンティブと投資を背景に、集中型車両アーキテクチャへの移行を最前線で進めています。コネクテッドカーやソフトウェア定義車両への需要の高まりは、MDCの導入を加速させ、車両効率、サイバーセキュリティ、リアルタイムデータ処理を向上させています。さらに、自動車メーカーと半導体企業間の連携拡大は、AIを活用したMDCソリューションのイノベーションを促進しています。電動化、自動化、インテリジェント交通システムへの注力により、アジア太平洋地域は今後数年間でMDC市場の主要な成長ハブとなることが見込まれます。

最近の市場動向

- パナソニックは2024年3月、 2024年モデルのフラッグシップ有機ELテレビ「Z95A」と「Z93A」を発表しました。さらに、同社は2024年モデルの有機ELテレビラインナップを拡充し、3つの新モデルを発表しました。

市場の主要プレーヤー

- コンチネンタルAG

- ロバート・ボッシュGmbH

- アプティブ

- ZFフリードリヒスハーフェンAG

- ビステオンコーポレーション

- マグナインターナショナル株式会社

- リアコーポレーション

- フォルシア

- NXPセミコンダクターズ

- ルネサス エレクトロニクス株式会社

- インフィニオンテクノロジーズAG

- テキサス・インスツルメンツ社

- クアルコム株式会社

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

マルチドメインコントローラ市場、コンポーネントタイプ分析

- ハードウェア

- ソフトウェア

マルチドメインコントローラ市場、車種別分析

- 乗用車

- 商用車

マルチドメインコントローラ市場、アプリケーション分析

- 先進運転支援システム(ADAS)

- シャーシシステム

マルチドメインコントローラ市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性