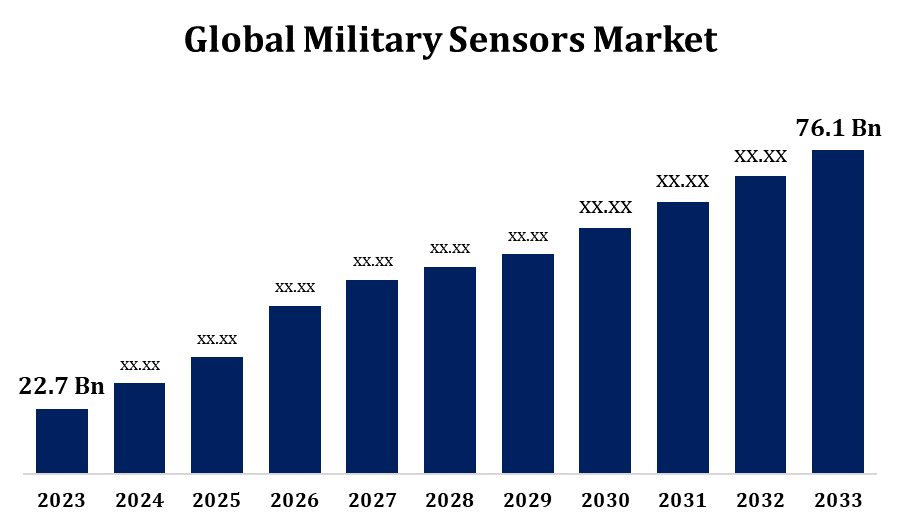

世界の軍事センサー市場規模は2033年までに761億米ドルに達すると予測

Spherical Insights & Consultingが発行した調査レポートによると、世界の軍事センサー市場規模は、予測期間中に年平均成長率(CAGR)12.86%で成長し、2023年の227億米ドルから2033年には761億米ドルに拡大する見込みです。

「世界の軍用センサー市場の規模、シェア、および COVID-19 の影響分析、プラットフォーム別 (地上、空中、海軍、宇宙)、コンポーネント別 (ハードウェア、ソフトウェア)、アプリケーション別 (ナビゲーションと通信、情報収集と偵察、電子戦、指揮統制、監視と監視、ターゲット認識)、地域別 (北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、2023年 - 2033年の分析と予測」に関するレポートから、210ページにわたる主要な業界の洞察と120の市場データ表と図表を参照してください。

防衛技術の進歩と世界的な安全保障上の懸念の高まりを背景に、軍用センサー市場は急速に成長しています。これらのセンサーは、監視、情報収集、偵察、戦闘作戦に不可欠であり、状況認識と脅威検知を強化します。主要なセンサーの種類には、レーダー、赤外線、音響、生化学センサーなどがあり、陸上、海上、空中、宇宙配備システムに配備されています。国防予算の増加、近代化への取り組み、そして無人システムの利用拡大が需要を押し上げています。人工知能、IoT、小型化におけるイノベーションは、センサーの性能をさらに向上させています。北米は多額の国防支出により市場を支配していますが、アジア太平洋地域は地域紛争と軍事力の強化により急速に拡大しています。主要企業には、ロッキード・マーティン、レイセオン、BAEシステムズなどが挙げられます。市場は今後数年間、着実な成長を維持すると予想されています。

軍用センサー市場バリューチェーン分析

軍用センサー市場のバリューチェーンは、原材料調達からエンドユーザーへの導入まで、複数の主要な段階で構成されています。半導体、マイクロエレクトロニクス、特殊合金などの主要材料を供給する部品サプライヤーから始まります。その後、センサーメーカーは、AIやIoTなどの先進技術を統合し、レーダー、赤外線、音響、生化学センサーを設計・開発します。これらのセンサーは、ロッキード・マーティンやレイセオンなどのインテグレーターや大手防衛関連企業によって防衛システムに組み込まれます。政府や防衛機関が主要な購入者となり、契約や入札を通じてセンサーを入手します。定期的なメンテナンス、修理、アップグレードによって、長期的な運用効率が確保されます。イノベーションは、防衛企業、研究機関、政府機関の連携によって推進されています。リアルタイムの戦場情報とセキュリティ強化に対する需要の高まりは、軍用センサー市場のバリューチェーンに影響を与え続けています。

軍事センサー市場の機会分析

防衛要件の進化、技術進歩、そして高まる地政学的緊張を背景に、軍事センサー市場は大きなビジネスチャンスを生み出しています。高度な監視、情報収集、偵察システムへの需要の高まりは、陸、空、海、宇宙の各プラットフォームにおいて最先端センサーの導入を促進しています。ドローンや自律走行車などの無人システムの台頭は、小型で高性能なセンサーの需要をさらに高めています。AI、機械学習、IoTのイノベーションはセンサーの効率性を高め、リアルタイムのデータ処理と脅威検知を可能にしています。アジア太平洋地域と中東における防衛予算の拡大と近代化プログラムは、防衛関連企業にとって大きな収益源となっています。さらに、電子戦、サイバーセキュリティ、ステルス技術への注目の高まりも、イノベーションを加速させています。研究開発と戦略的提携を重視する企業は、この拡大する市場において競争優位性を獲得できるでしょう。

軍用航空機および装甲車両の需要増加は、軍事センサー市場の拡大を牽引する主要な要因です。現代の防衛軍は、状況認識、標的精度、脅威検知を向上させるために、高度なセンサー技術に依存しています。戦闘機、無人機、輸送機は、航行、監視、戦闘作戦にレーダー、赤外線、電気光学センサーを活用しています。同様に、装甲車両は、戦場認識、ミサイル防衛、通信のための高度なセンサーシステムとの統合をますます進めています。次世代戦への移行、国防予算の増加、そして軍事近代化への取り組みは、高性能センサーの導入を加速させています。さらに、AIとIoTの統合の進歩は、センサー機能を強化しています。軍事作戦の技術的高度化が進むにつれて、高度なセンサーソリューションに対する需要は高まり続けると予想されます。

成長の可能性を秘めているにもかかわらず、軍用センサー市場はいくつかの課題に直面しています。高度なセンサー技術には多額の研究開発投資が必要となるため、開発・統合コストの高騰は依然として大きな障壁となっています。サイバーセキュリティの脅威も大きな懸念事項であり、軍用センサーネットワークはサイバー攻撃やデータ侵害に対して脆弱です。さらに、新しいセンサーを既存の防衛システムに統合する際には相互運用性の課題が生じ、複雑なアップグレードや標準化の取り組みが必要になります。厳格な規制要件と輸出制限は、特に国際的な防衛取引において、市場拡大をさらに制限しています。現代の戦争はますます複雑化しており、リアルタイムのデータ処理が求められており、センサーの性能と信頼性に圧力をかけています。さらに、半導体や電子部品を中心としたサプライチェーンの混乱は、生産スケジュールに影響を与える可能性があります。イノベーション、サイバーセキュリティ対策の強化、そして政策改革を通じてこれらの課題を克服することが、市場の成長を持続させるために不可欠です。

プラットフォーム別のインサイト

2023年から2033年の予測期間において、航空機セグメントが最大の市場シェアを占めました。市場の拡大は、先進的な戦闘機、無人航空機(UAV)、偵察機の配備増加によって牽引されています。現代の航空機プラットフォームは、レーダー、赤外線、電気光学、生化学技術などの高度なセンサーを活用し、状況認識、標的精度、脅威検知を強化しています。情報収集・監視・偵察(ISR)ミッションの需要増加と次世代戦闘機の開発が、センサーの導入を加速させています。さらに、AIとIoTの進歩はセンサー機能を強化し、リアルタイムのデータ処理と自律運用を可能にしています。各国は航空機搭載型早期警戒システム、電子戦、ミサイル防衛技術に多額の投資を行っており、市場の成長をさらに促進しています。

コンポーネント別の洞察

ハードウェアセグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。世界中の軍隊は、監視、標的特定、脅威検知能力を強化するため、レーダー、赤外線、電気光学、音響、生化学センサーなどの高度なセンサーハードウェアへの投資を進めています。特に無人システム、航空機、海軍艦艇、装甲車両への統合において、耐久性と小型化を兼ね備えたハードウェアコンポーネントの需要が高まっています。さらに、半導体技術、AI駆動型処理装置、センサーフュージョン技術の進歩により、センサーハードウェアの効率性と耐久性が向上しています。多くの国が輸入依存度を低減するため、国産センサー製造を優先しており、市場の成長をさらに促進しています。

アプリケーション別の洞察

電子戦セグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。電子戦(EW)システムは、レーダー、信号諜報(SIGINT)、電子諜報(ELINT)、妨害技術などの特殊センサーを活用し、敵の通信、レーダー、ミサイル誘導システムを検知、妨害、無力化します。状況認識、サイバー防衛、電磁スペクトル優位性の向上に対する需要の高まりが、EWセンサー技術への投資を促進しています。各国は、AI駆動型およびソフトウェア定義型のEWシステムを航空機、艦艇、地上プラットフォームに統合することで、防衛力を向上させています。さらに、電子対抗手段(ECM)と電子対抗手段(ECCM)の進歩により、EW作戦の有効性が向上しています。国防予算の増加と技術の進歩が続く中、EWセグメントは引き続き軍事センサー市場の主要な成長ドライバーになると予想されます。

地域別の洞察

2023年から2033年にかけて、北米は軍事センサー市場を牽引すると予想されています。米国は、レーダー、赤外線、電気光学、生化学センサーなどのセンサーベースの防衛システムへの多額の投資により、この地域を牽引しています。情報収集・監視・偵察(ISR)システムへの需要の高まりと、軍事用途におけるAIおよびIoTの統合が、市場の成長を牽引し続けています。さらに、米国国防総省(DoD)と、ロッキード・マーティン、ノースロップ・グラマン、レイセオンといった大手防衛関連企業が、市場の強化に重要な役割を果たしています。先進的な戦闘機、無人システム、ミサイル防衛技術の継続的な導入は、軍事センサーの導入をさらに加速させています。

アジア太平洋地域は、2023年から2033年にかけて最も急速な市場成長を遂げると見込まれます。戦闘機、無人航空機(UAV)、ミサイル防衛システムへの需要増加が、先進センサーの採用を促進しています。さらに、南シナ海における地政学的緊張と継続的な国境紛争は、各国に防衛力の強化を迫っています。AI、IoT、電子戦におけるイノベーションは、センサーの効率をさらに向上させています。国内防衛産業の拡大と、世界的なメーカーとの連携も、市場の成長に貢献しています。継続的な技術進歩と戦略的な防衛イニシアチブにより、アジア太平洋地域は軍事センサー市場の成長を牽引する大きな力となるでしょう。

最近の市場動向

- 2021年7月、QinetiQ Inc.は、米国陸軍からSPECTRE次世代フルスペクトルハイパースペクトルプロトタイプセンサー3台の開発について240億ドルの契約を獲得しました。

市場の主要プレーヤー

- ハネウェルインターナショナル株式会社

- ロッキード・マーティン社

- BAEシステムズ

- L3ハリステクノロジーズ株式会社

- レオナルドSpA

- テレダイン・テクノロジーズ・インコーポレーテッド

- サフランSA

- テキストロン株式会社

- カーチス・ライト社

- TEコネクティビティ株式会社

- タレスグループ

- ゼネラル・エレクトリック・カンパニー

- クレーン航空宇宙・電子機器

- IMPERX INC.

- RTXコーポレーション

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

軍事センサー市場、プラットフォーム分析

- 地面

- 空挺

- 海軍

- 空間

軍用センサー市場、コンポーネント分析

- ハードウェア

- ソフトウェア

軍事センサー市場、アプリケーション分析

- ナビゲーションと通信

- 情報収集と偵察

- 電子戦

- コマンド&コントロール

- 監視と監視

- ターゲット認識

軍事センサー市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性