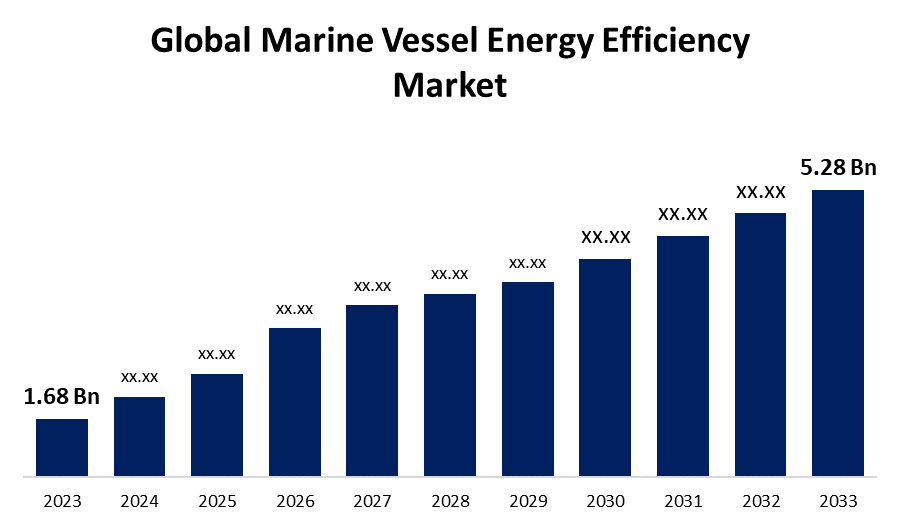

世界の船舶エネルギー効率市場規模は2033年までに52億8000万米ドルに達すると予測

Spherical Insights & Consultingが発行した調査レポートによると、世界の海洋船舶エネルギー効率市場 規模は、2023年から2033年の予測期間中に12.13%のCAGRで成長し、2023年の16億8,000万米ドルから2033年には52億8,000万米ドルに達すると予想されています。

「世界の船舶エネルギー効率市場の規模、シェア、COVID-19の影響分析、製品タイプ別(ハードウェアシステム、センサー、ソフトウェア)、アプリケーション別(ドライカーゴ船、サービス船、漁船、ヨット)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測2023~2033年」のレポートから、100の市場データ表、図表を含む220ページにわたる主要な業界の洞察を参照してください。

「エネルギー効率」とは、特定の行動や目標を達成するために、より少ないエネルギーを利用するプロセスを指します。「船舶エネルギー効率」とは、船舶の建造、保守、運航においてエネルギー使用量を削減し、環境への影響を軽減するために用いられる戦略とツールを指します。船舶エネルギー効率は、燃料使用量の最適化、温室効果ガス排出量の削減、そして海運業界の環境負荷の最小化を目指しています。米国エネルギー省は、シンガポールおよび米国船級協会と提携し、2050年までにネットゼロエミッションの達成を目指し、海運業界の脱炭素化目標を推進しています。船舶エネルギー効率市場は、燃料費の削減、環境規制、そして環境に優しい輸送手段への需要の高まりによって牽引されています。EUおよびIMOの規制により、業界はエネルギー効率の高い技術の導入を余儀なくされており、船主や運航者にも燃料効率の高い技術への投資が奨励されています。しかしながら、市場は初期費用の高さ、長期的な保守費用、そして新技術の性能と信頼性に対する懸念といった課題に直面しています。これらの制約を克服するには、技術提供者、立法者、そして業界関係者間の連携が不可欠です。

ハードウェア システム セグメントは、予測期間を通じて最大の市場シェアを維持すると予測されています。

製品タイプに基づいて、船舶エネルギー効率市場は、ハードウェアシステムとソフトウェアおよびセンサーに分類されます。これらのうち、ハードウェアシステムセグメントは、予測期間を通じて最大の市場シェアを保持すると予測されています。これは、船舶のエネルギー効率を即座に向上させる可能性のある最先端のハードウェア部品の需要が高まっているためです。廃熱回収、推進、エネルギー効率の高いエンジンなどのハードウェアソリューションを実装することで、燃料消費量と汚染物質を大幅に削減できます。船主と運航者は、法律が厳しくなり、持続可能性が重視されるにつれて、船舶のエネルギー性能を最大化するためにこれらのハードウェアベースのソリューションに投資する可能性が高くなります。さらに、ハードウェアシステムは、その耐久性と信頼性のために、海洋業界ではソフトウェアベースのソリューションよりも好まれており、予測期間を通じてセグメントの主要な市場シェアを支えるでしょう。

サービス船部門は、予測期間中に最高の市場シェアを維持すると予想されます。

船舶エネルギー効率市場は、用途別に、乾貨物船、サービス船、漁船、ヨットに分類されます。これらのうち、サービス船セグメントは、予測期間中に最も高い市場シェアを占めると予想されています。これは、浚渫船、タグボート、オフショア補給船など、幅広い船舶を網羅するサービス船セクターにおいて、エネルギー効率の高いソリューションに対する需要が高まっているためです。これらの船舶は厳格な法律を遵守する必要があり、環境的に敏感な地域で頻繁に運航されるため、エネルギー効率の向上が求められています。さらに、大型の商用船舶と比較して、サービス船は運航サイクルが短く、稼働率が高い場合が多いため、エネルギー効率の高い機器への投資の経済的実現可能性が高まります。サービス船カテゴリーは、排出量と燃料費の削減に重点を置いており、持続可能な海運慣行に向けた業界のトレンドと一致しているため、予測期間中、重要な市場ポジションを維持すると予想されます。

アジア太平洋地域は 、予測期間を通じて海洋船舶エネルギー効率市場で最大のシェアを占めると予想されます。

アジア太平洋地域は、予測期間中、船舶エネルギー効率市場で最大のシェアを占めると推定されています。この地域の膨大な海上交通量、重要な造船・船舶修理センターの存在、そして厳格な環境基準の施行が、この主な推進力となっています。急成長する海事産業を支えるため、中国、日本、韓国などの国々は、エネルギー効率の高い技術とインフラの開発に多額の投資を行ってきました。アジア太平洋地域におけるエネルギー効率の高いソリューションの採用は、この地域で増加する中流階級による環境に優しい輸送オプションへの需要によっても促進されてきました。さらに、この地域の急速な経済成長と海上貿易の拡大、そして持続可能な海事慣行を促進するための政府の取り組みにより、予測期間を通じてアジア太平洋市場における船舶エネルギー効率技術の需要が持続すると予想されます。

ヨーロッパは、予測期間中に最も急速に成長すると予想されています。これは、この地域の厳格な環境法と、海洋産業からの炭素排出量削減への取り組みによるものです。「Fit for 55」パッケージや欧州グリーンディールといった、欧州連合(EU)の積極的な気候目標の結果として、排出量取引制度(ETS)や監視・報告・検証(MRV)プログラムといった規制が導入されました。ますます厳格化する排出規制を遵守するため、これらの法律により、ヨーロッパの船主や運航者はエネルギー効率の高い技術やソリューションへの投資を余儀なくされています。さらに、この地域の強力な研究開発能力と、重要な海運・造船拠点の存在は、ヨーロッパの海洋産業における最先端のエネルギー効率ソリューションの迅速な導入を促進し、予測期間中のこの地域の急速な市場拡大を支えています。

船舶エネルギー効率市場における主要な主要企業には、Equinor ASA、Siemens AG、General Electric Company(GE)、Schneider Electric SE、三菱重工業株式会社(MHI)、ABBグループ、Emerson Electric Co.、川崎重工業株式会社、Wartsila Corporation、Bureau Veritas SA、MAN Energy Solutions SE、KONGSBERG、China Classification Society(CCS)、Haldor Topsoe A/S、Gaztransport & Technigaz SA(GTT)などがあります。

最近の動向

- 2024年3月、 Houlderは船舶の性能を分析し、クリーン技術や省エネ機器などの効率化の可能性を評価する新しいツールを開発しました。

- 2024年2月、 DNVは、ABBとMAN Energy Solutionsが開発した新しいデュアル燃料電気+(DFE+)のアイデアを、現在の従来の設計よりもエネルギー効率の高いLNG運搬船の選択肢として認定しました。

主なターゲットオーディエンス

- 市場参加者

- 投資家

- エンドユーザー

- 政府当局

- コンサルティング・リサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

市場セグメント

この調査では、2023年から2033年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて海洋船舶エネルギー効率市場を分類しています。

世界の船舶エネルギー効率市場(製品タイプ別)

- ハードウェアシステム

- ソフトウェアとセンサー

世界の船舶エネルギー効率市場(用途別)

- 乾貨物船

- サービス船

- 漁船

- ヨット

世界の船舶エネルギー効率市場(地域別)

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性