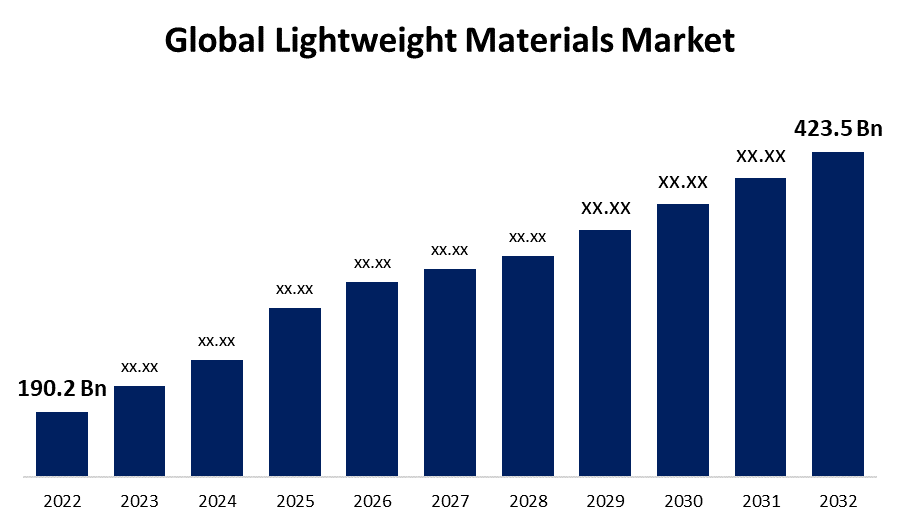

世界の軽量素材市場規模は2032年までに4,235億米ドルに拡大する見込み

Spherical Insights & Consultingが発行した調査レポートによると、世界の軽量素材市場 規模は、予測期間中に年平均成長率(CAGR)8.3%で成長し、2022年の1,902億米ドルから2032年には4,235億米ドルに拡大する見込みです。

自動車、航空機、風力タービンの軽量化を図りつつ、構造の強度と効率性を維持するため、軽量材料は一般的に金属合金や複合材料で作られています。軽量材料は、高い強度対重量比、優れた耐腐食性、そして設計の柔軟性といったメリットをもたらします。これらの材料には、金属合金、ポリマー、複合材料などがあり、自動車や航空機の部品に優れた機械的強度と耐久性をもたらします。アルミニウム、高強度鋼、マグネシウム合金、そして高度な炭素繊維強化ポリマーは、自動車産業や航空宇宙産業に最適な材料です。軽量材料の構造に使用される金属や複合材料の割合によって、その効果が決まります。これらの材料は様々なスタイルとグレードで提供されており、軽量車両、航空機、包装材、医療機器の製造に使用されています。ガソリン排出ガスへの懸念の高まりから、多くのメーカーが自動車の軽量化を進めており、これは世界的な経済発展を促進すると期待されています。

軽量素材の需要は複数の産業分野で高まっており、これが市場を牽引しています。軽量素材の使用は、自動車、航空機、エネルギー産業に大きなメリットをもたらします。さらに、自動車産業は、可処分所得の増加、技術革新、新製品イノベーションの急増、アフターマーケットおよびOEM数の増加といった要因により、大きく成長しました。世界各国政府による自動車に対する厳しい大気汚染および燃費規制の導入も、このビジネスを支える要因の一つです。また、電気自動車に搭載される低出力エンジンは、エンジンの牽引力を高めるために軽量部品を必要とします。さらに、軽量素材市場における主な制約は、強化複合材、チタン、マグネシウムなどの材料コストの高さです。自動車、航空機製造、風力タービン、海運などの最終用途産業では、軽量素材の使用が制限されています。さらに、原材料価格の急激な変動や炭素繊維の高価格といった要因も、市場の成長を阻害する可能性があります。

COVID-19の影響

COVID-19の影響による様々な産業プロセスの遅延やサプライチェーンの混乱により、世界中のほぼすべての産業が混乱に陥っています。多くの企業が製造活動を停止または大幅に縮小しています。COVID-19の流行は、軽量素材市場にも大きな悪影響を及ぼしました。各国政府はロックダウンや社会的隔離といった重要な措置を講じ、流行初期には生産施設の閉鎖を余儀なくされました。許可された産業活動の数が限られているため、産業部門における多くの投入資材の需要が減少しています。現在の危機により、これらの産業では新しい軽量素材の使用がわずかになると予想されているため、これらの要素がCNCコントローラー市場に影響を与えることは不可欠と思われます。

複合材料およびポリマーセグメントは、予測期間を通じて最大の市場シェアで市場に影響を与えています。

製品に基づいて、世界の軽量素材市場は、金属合金、複合材料、ポリマーなど、様々なセグメントに分類されています。金属合金の他のセグメントには、高強度鋼、アルミニウム、チタン、マグネシウムが含まれます。ポリマーセクションはさらにポリカーボネートとポリプロピレンに、複合材料セクションは炭素繊維強化プラスチック(CFRP)とガラス繊維強化プラスチック(GFRP)に分けられます。これらのうち、複合材料とポリマーは、予測期間中に最も急速に成長する市場セグメントです。ポリマーと複合材料は、車両重量を45%以上削減し、燃費を約30%向上させる能力があるため、持続可能なペースで需要が増加すると予想されています。

予測期間中、自動車部門が最大の市場成長を占めます。

用途別に分類すると、世界の軽量素材市場は、自動車、航空、エネルギー、その他といった様々なセグメントに分かれています。自動車セグメントは、予測期間中の収益シェアで約86%を占め、市場全体の成長に影響を与えています。複合材料とポリマーは、これらのカテゴリーの中で、予測期間中に最も急速に市場シェアを伸ばしています。ポリマーと複合材料は、車両重量を45%以上削減し、燃費を約30%向上させる可能性があるため、これらの需要は持続可能なペースで増加すると予想されています。

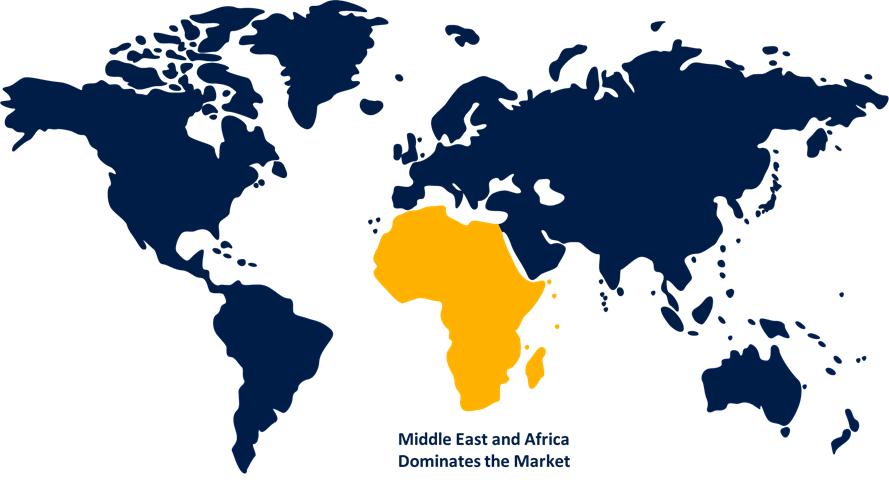

中東およびアフリカは 、予測期間を通じて最大の市場成長を遂げ、市場をリードしています。

中東およびアフリカ市場は、Cytec Solvay Group などのさまざまな複合企業による製造施設の設置や、同地域の工業化の進展により、予測期間中に最も速い速度で拡大すると予想されています。天然資源も容易に利用可能であり、アプリケーション分野の拡大により需要が高まると予想されています。

アジア太平洋地域は現在、自動車・航空セクターの経済成長と乗用車需要の高まりにより、世界の需要の大部分を占めています。再生可能エネルギー源に対する消費者の意識が高まるにつれ、エネルギー用途向け製品の需要が高まると予測されています。また、同地域の多額の防衛支出は、マグネシウムとチタンの需要を押し上げると予測されています。

世界の軽量素材市場における主要ベンダーには、ThyssenKrupp AG、Henkel Corporation、Owens Corning Corporation、LyondellBasell Industries NV、Hexcel Corporation、SGL Group、Zoltek Companies Inc、三菱レイヨン株式会社、UC Rusal、Nippon Graphite Fiber Corporation、Aluminium Corporation of China、Rio Tinto Alcan Inc.、China Hongqiao Group Ltd.、Kaiser Aluminium、US Magnesium LLC、A&S Magnesium Inc.などが含まれます。

主なターゲットオーディエンス

- 市場参加者

- 投資家

- エンドユーザー

- 政府当局

- コンサルティング・リサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

最近の開発

- 2022年1月、科学者たちは熱帯雲南省でバルサ材の植林を進め、中国が風力エネルギーの世界的リーダーとしての地位を維持できるよう支援しています。バルサ材は模型飛行機の製作にも使われる木工材料で、大きな羽根を持つ大型の風力タービンの製造に利用されています。中国の風力発電部門で使用されている600億ドル相当の現地調達部品のほぼ全てが輸入品ですが、軽い木材は輸入品です。世界で最も多くの風力タービンを生産する中国は、高い気候変動目標を達成するために風力発電を急速に導入しようとしており、サプライヤーはバルサ材の不足を補い、輸入を減らすため、必死にバルサ材の開発に取り組んでいます。中国は現在、バルサ材不足を補い、輸入を減らすため、自国でバルサ材を開発しようとしています。

市場セグメント

この調査では、2022年から2032年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて世界の軽量材料市場をセグメント化しています。

世界の軽量素材市場(製品別)

- 金属合金

- 高強度鋼

- アルミニウム

- チタンとマグネシウム

- 複合材料とポリマー

- 複合材料

- 炭素繊維強化プラスチック(CFRP)

- ガラス繊維強化プラスチック(GFRP)

- ポリマー

- ポリカーボネート

- ポリプロピレン

世界の軽量素材市場(用途別)

- 自動車

- 航空

- エネルギー

- その他

軽量素材市場、地域別分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性