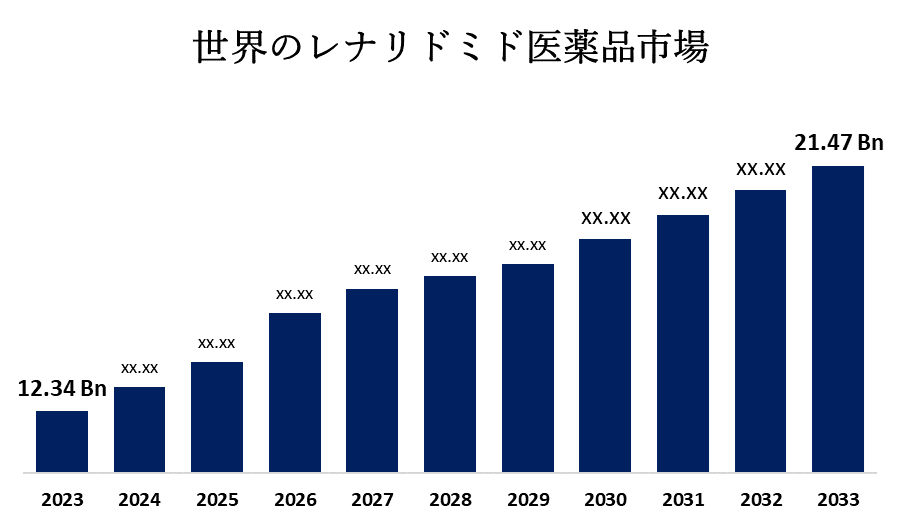

グローバルレナリドマイド薬 市場規模 宛先 2033年までに214億7,000万人を超える

Spherical Insights & Consultingが発表した調査レポートによると、 世界のレナリドミド医薬品 市場 規模は、2023年の123億4000万米ドルから2033年には214億7000万米ドルに成長し、2023年から2033年の予測期間中にCAGR5.69%で成長すると予想されています。

世界の レナリドマイド医薬品市場規模、シェア、COVID-19影響分析、タイプ別(5mg、10mg、15mg、25mg)、アプリケーション別(多発性骨髄腫(MM)、骨髄異形成症候群(MDS)など)、エンドユーザー別(病院、がん治療センター、研究機関)、地域別(北米、 ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測 2023 - 2033。

レナリドマイドは、骨髄異形成症候群や多発性骨髄腫のリスクが低から中程度の貧血患者の治療に使用されるサリドマイド誘導体です。レナリドマイドの需要は、さまざまな種類の骨髄異形成症候群の治療および骨髄腫における薬物の証明された有効性によって拍車がかかっています。レナリドマイドは、多発性骨髄腫の治療において臨床的に証明された有効性を通じて、がん治療の重要な部分を形成しています。レナリドマイドは、貧血とともに骨髄異形成症候群に苦しむ個人を治療するために投与される薬です。また、多発性骨髄腫の治療にも使用されます。さらに、より良い治療オプションに対する需要の高まりと、医療施設の発展が市場成長の主な推進力となっています。骨髄異形成症候群と多発性骨髄腫の両方の有病率の増加は、レナリドマイドの需要を押し上げる主な要因です。レナリドミドの医薬品使用は、多発性骨髄腫の診断と治療の増加に対応して急増し、大幅な市場成長につながっています。多発性骨髄腫の世界的な発生率の増加は、より良い治療オプションの探求に加えて、市場成長の主な推進力です。さらに、レナリドマイド医薬品市場の主な制約には、高い治療費、潜在的な副作用、規制上のハードル、およびジェネリック代替品との競争が含まれます。さらに、特定の地域では医療へのアクセスが制限されていることや、長期的な安全性に対する懸念も制約となっています。

10mgは、予測期間中に世界のレナリドマイド医薬品市場で最大のシェアを占めると予想されています。

種類に基づいて、世界のレナリドマイド医薬品市場は5mg、10mg、15mg、および25mgに分類されます。これらのうち、10mgは、予測期間中に世界のレナリドミド医薬品市場で最大のシェアを保持すると予想されています。セグメントの成長は、カプセルが効力と規制された投与のバランスのために医療で一般的に使用される定期的かつ効果的な用量を個人に提供するためです。このカプセル用量は、持続的な薬物制御を提供します。

多発性骨髄腫(MM)セグメントは、予測期間中に世界のレナリドミド医薬品市場で最大のシェアを占めると予想されています。

このアプリケーションに基づいて、世界のレナリドマイド医薬品市場は、多発性骨髄腫(MM)、骨髄異形成症候群(MDS)などに分類されます。これらのうち、多発性骨髄腫(MM)セグメントは、予測期間中に世界のレナリドマイド医薬品市場で最大のシェアを占めると予想されています。これは、形質細胞から発生するがんの一種である多発性骨髄腫(MM)に起因しています。薬剤レナリドミドは、多発性骨髄腫の管理に治療上の利点があります。

病院セグメントは、予測期間中に世界のレナリドマイド医薬品市場で最大のシェアを保持すると予想されています。

エンドユーザーに基づいて、世界のレナリドマイド医薬品市場は、病院、がん治療センター、研究機関に分類されます。これらのうち、病院セグメントは、予測期間中に世界のレナリドマイド医薬品市場で最大のシェアを占めると予想されています。この拡大は、病院がプライマリヘルスケアプロバイダーとして、また複雑な血液疾患の治療において果たす重要な役割に関連している可能性があります。また、病院にはがん治療に特化した治療施設が充実しています。

北米は、予測期間中に世界のレナリドマイド医薬品市場で最大のシェアを占めると予想されています。

北米は、予測期間中に世界のレナリドマイド医薬品市場で最大のシェアを占めると予想されています。市場の成長を促進する主な要因のいくつかは、多発性骨髄腫および骨髄異形成症候群の症例の増加と、医学的意識の高まりおよびより良い治療オプションの需要です。研究と臨床試験は、米国の製薬会社による主要な投資分野の一つです。これにより、北米はイノベーションと新薬の開発を推進するダイナモとして位置付けられています。

アジア太平洋地域は、予測期間中に世界のレナリドマイド医薬品市場で急速な成長を遂げると予想されています。レナリドマイド市場の成長は、がんの有病率の上昇、医療インフラの改善、多発性骨髄腫やその他の適応症に対するレナリドマイドの採用の増加、大手製薬会社の強い存在感などの要因に起因しています。例えば、2023年3月、製薬会社のオーロビンドは、完全子会社であるユージア・ファーマ・スペシャリストズ・リミテッドが、米国食品医薬品局(FDA)から、2.5mgのレブリミドカプセルと同等のバイオエキバレントで治療的に同等の2.5mg、5mg、12.34mg、15mg、25mgのレナリドミドカプセルを製造・商品化する最終承認を受けたと発表しました。 5 mg、12.34 mg、15 mg、および25 mgのブリストル・メイヤーズスクイブ社。

世界のレナリドマイド医薬品市場の主要ベンダー は、セルジーン・コーポレーション(ブリストル・マイヤーズスクイブ社が買収)、ナトコ・ファーマ・リミテッド、マイランNV、ドクター・レディーズ・ラボラトリーズ・リミテッド、シプラ・リミテッド、サン・ファーマシューティカルズ・インダストリーズ・リミテッド、ルパン、グレンマーク・ファーマシューティカルズ、アコード・ヘルスケア、ストライド・ファーマ・サイエンス・リミテッド、ヘテロ・ドラッグズ・リミテッド、テバ・ファーマ・インダストリーズ・リミテッド、アルケム・ラボラトリーズ、オーロビンド・ファーマ・リミテッド、ノバルティス・インターナショナルAGです。 その他。

主要なターゲットオーディエンス

- 市場プレーヤー

- 投資 家

- エンドユーザー

- 政府機関

- コンサルティング・調査会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

主要な市場開発

- 2023年3月、テバ・ファーマシューティカルズは、NATCO Pharma Limitedと共同で、米国でレブリミド(レナリドミドカプセル)のジェネリック版により多くの投与量オプションを提供しました。2.5mgと20mgの投与量が利用可能になりました。

- 2022年9月、米国食品医薬品局(FDA)は、Dr. Reddy's Laboratories Ltd.によるレナリドマイドカプセルのジェネリック型であるレナリドマイドカプセル(USFDA)の導入を承認しました。この計算方法の結果、Dr. Reddyは、2.5mgおよび20mgのジェネリックレナリドマイドカプセルについて、市場投入先取者としての地位と180日間の選択権を与えられました。

市場セグメント

この調査では、2020 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて世界のレナリドマイド医薬品市場をセグメント化しました。

世界のレナリドマイド医薬品市場:タイプ別

- 5ミリグラム

- 10ミリグラム

- 15ミリグラム

- 25ミリグラム

世界のレナリドマイド医薬品市場:用途別

- 多発性骨髄腫(MM)

- 骨髄異形成症候群(MDS)

- 余人

世界のレナリドマイド医薬品市場:エンドユーザー別

- 病院

- がん治療センター

- 研究所

世界のレナリドマイド医薬品市場:地域別

- 北アメリカ

- 私達

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ諸国

- アジア太平洋

- 中国

- 日本

- インド

- 大韓民国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカの他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東・アフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性