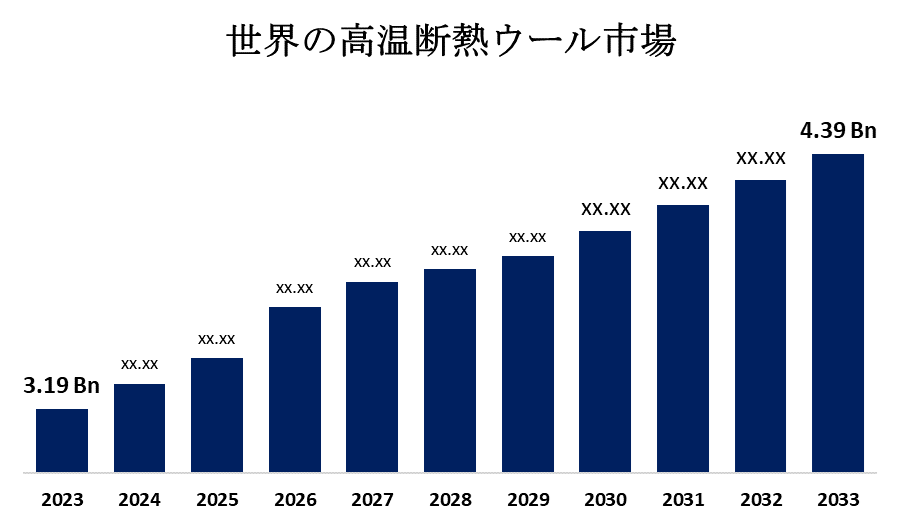

世界の高温断熱ウール市場規模は2033年までに43億9000万米ドル相当

Spherical Insights & Consultingが発表した調査レポートによると、 世界の高温断熱ウール市場 規模は、2023年の31億9000万米ドルから2033年までに43億9000万米ドルに成長し、2023年から2033年の予測期間中に3.24%のCAGRで成長すると予想されています。

世界の高温断熱ウール市場規模、シェア、COVID-19影響分析に関するレポートから、材料タイプ別(耐火セラミック繊維、ミネラルウール、グラスファイバー、ケイ酸カルシウム)、用途別(産業用途、航空宇宙および航空、石油ガス、発電、 および建設およびインフラストラクチャ)、および地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析および予測2023 – 2033。

高温断熱ウール(HTIW)は、極端な温度に耐えることができる鉱物ベースの繊維で構成された合成素材です。これは、炉、窯、航空宇宙部品など、さまざまな産業用途で利用されています。高温断熱材市場は、政府によって課せられた厳しい環境規制や、持続可能な材料の環境上の利点に関する消費者や建設業者の意識の高まりなど、いくつかの要因によって支えられています。急速な都市化と進行中の建設プロジェクト、特に高層ビルでは、高温断熱材の需要が高まっています。さらに、政府と企業の両方が、この高まる需要を満たすために、ガラス、セメント、鉄鋼、セラミックなどの業界での生産能力の向上に投資しています。ただし、高温断熱ウール市場の成長を妨げる可能性のある要因があります。高温断熱ウールに見られる細長い粉塵粒子は、腫瘍の発生につながる可能性があります。これらの製品を取り扱うと、繊維状の粉塵が放出され、健康上のリスクをもたらす可能性もあります。さらに、高度な断熱材は高価になる可能性があるため、消費者や開発者にとって入手しにくくなります。予算が限られていることが多い発展途上国では、グラスファイバーのようなより手頃な価格の材料が好まれる場合があります。

グラスファイバーセグメントは、予測期間を通じて最大の市場シェアを保持すると予測されています。

材料の種類に基づいて、高温断熱ウール市場は、耐火セラミック繊維、ミネラルウール、グラスファイバー、およびケイ酸カルシウムに分類されます。これらの中で、グラスファイバーセグメントは、予測期間を通じて最大の市場シェアを保持すると予測されています。 これは、その優れた断熱特性とさまざまな用途での汎用性によるものです。グラスファイバー断熱材は、軽量で不燃性で、湿気に強いため、建設、自動車、航空宇宙などの産業に最適です。エネルギー消費を効果的に削減し、熱効率を向上させる能力は、特にエネルギー効率の高い建物設計や高性能な産業プロセスでの採用を促進します。持続可能性がますます重要になるにつれて、ガラス繊維断熱材の需要は増加し続けると予想され、市場での支配的な地位を確固たるものにします。

産業用アプリケーションセグメントは、予測期間中に最高の市場シェアを保持すると予想されています。

アプリケーションに基づいて、高温断熱ウール市場は、産業アプリケーション、航空宇宙および航空、石油ガス、発電、および建設およびインフラストラクチャに分けられます。これらの中で、産業用アプリケーションセグメントは、予測期間中に最高の市場シェアを保持すると予想されています。これは主に、製造、化学処理、発電など、さまざまな業界で高温断熱材の需要が高まっていることが要因です。これらの分野では、エネルギー効率を高め、運用コストを削減し、高熱環境での作業員の安全を確保するために、信頼性の高い断熱材が必要です。産業界がプロセスの最適化と熱損失の低減に注力する中、高度な断熱ソリューションの採用が拡大し、産業アプリケーションセグメントは市場のリーダーとして位置付けられると予想されています。

北米は、予測期間中に高温断熱ウール市場で最大のシェアを占めると推定されています。

北米は、予測期間中に高温断熱ウール市場で最大のシェアを占めると推定されています。 これは、堅調な産業活動と、エネルギー効率と排出量に関する厳しい規制に起因しています。この地域では、特に航空宇宙、自動車、石油化学などの分野で製造拠点が確立されており、高性能な断熱ソリューションの需要が高まっています。さらに、インフラへの継続的な投資と持続可能な慣行へのシフトにより、この地域の市場での地位はさらに向上しています。技術の進歩とエネルギー効率の高いソリューションに対する規制支援の組み合わせにより、高温断熱ウール市場における北米の優位性が維持されると予想されます。

アジア太平洋地域は、新興経済国の急速な工業化と都市化に支えられて、予測期間中に最も急速に成長すると予想されます。中国やインドなどの国々では、インフラ開発、製造、エネルギーセクターへの多額の投資が行われており、それが高温断熱材の需要を押し上げています。エネルギー効率と持続可能性への注目の高まりは、よりクリーンな技術を推進する政府の取り組みと相まって、この地域の加速的な成長に貢献しています。この地域が工業力を拡大し続ける中、高温断熱ウール市場は、他の世界市場を凌駕する大幅な成長を遂げる準備ができています。

高温断熱ウール市場の主要なプレーヤーには、Rockwool International、Insulcon、3M、Luyang EnergySaving Materials、Morgan Thermal Ceramics、Cotronics、Nicolas Correa、Ceramic Fiber Solutions、RHI Magnesita、Unifrax、Pyrotek、Isolite Insulating Products、ShinEtsu Chemical、HarbisonWalker Internationalなどがあります。

最近の動向

- 2024年3月、 2024 AMPP Annual Conference + Expoの開催を控え、ROCKWOOL Technical Insulationは、耐食性のためのCR-Techテクノロジーを搭載したProRox PS 965を発売します。同社によると、これは腐食防止剤が組み込まれた業界初のストーンウール断熱材です。

主要なターゲットオーディエンス

- 市場プレーヤー

- 投資 家

- エンドユーザー

- 政府機関

- コンサルティング&リサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

市場セグメント

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて高温断熱ウール市場をセグメント化しました。

世界の高温断熱ウール市場:材料タイプ別

- 耐火セラミックファイバー

- ミネラルウール

- ガラス 繊維

- ケイ酸カルシウム

世界の高温断熱ウール市場:用途別

- 産業用アプリケーション

- 航空宇宙・航空

- 石油ガス

- 発電

- 建設とインフラストラクチャ

世界の高温断熱ウール市場:地域分析別

- 北アメリカ

- 私達

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ諸国

- アジア太平洋

- 中国

- 日本

- インド

- 大韓民国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカの他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東・アフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性