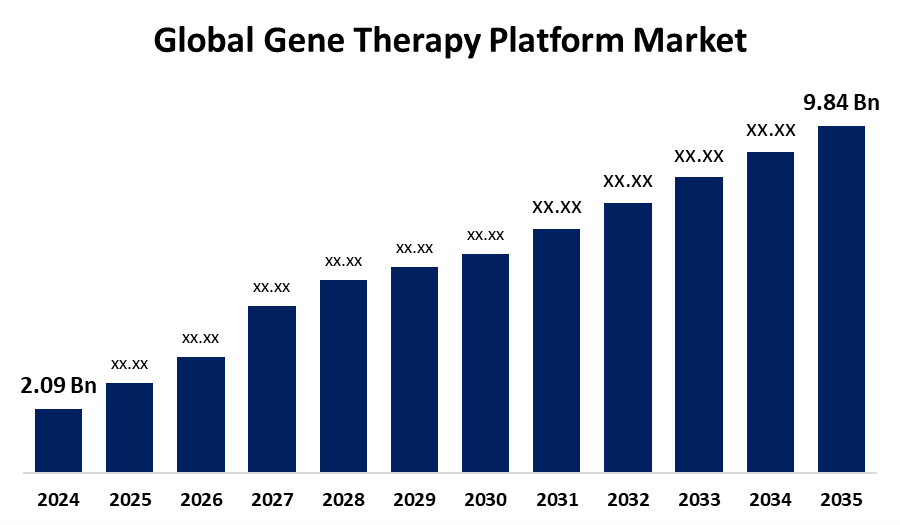

世界の遺伝子治療プラットフォーム市場規模は2035年までに98億4000万米ドルを超えると予測

Spherical Insights & Consultingが発行した調査レポートによると、世界の遺伝子治療プラットフォーム市場 規模は、2025~2035年の予測期間中に15.12%のCAGRで成長し、2024年の20億9,000万米ドルから2035年には98億4,000万米ドルに達すると予想されています。

「世界の遺伝子治療プラットフォーム市場の規模、シェア、COVID-19の影響分析、プラットフォームタイプ別(ウイルスベクタープラットフォーム、非ウイルスベクタープラットフォーム、遺伝子編集プラットフォーム)、アプリケーション別(腫瘍学、希少遺伝性疾患、心血管疾患、神経疾患、眼科疾患、血液疾患、筋骨格系疾患、感染症)、デリバリーモード別(生体内遺伝子治療、生体外遺伝子治療、その他)、最終用途別(製薬・バイオテクノロジー企業、学術・研究機関、受託開発製造組織(CDMO)、病院・遺伝子治療センター)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測2025~2035」に関するレポートから、120の市場データ表、図表を含む250ページにわたる主要な業界の洞察を参照してください。

遺伝子治療プラットフォーム市場規模とは、疾患の治療または予防を目的として、患者の細胞に治療用遺伝物質を導入するための包括的な技術的枠組みまたはシステムを指します。このプラットフォームには、送達ベクター(ウイルス性または非ウイルス性システムなど)、遺伝子編集ツール(CRISPR-Cas9など)、製造プロセス、および遺伝子治療製品の作成、試験、および商業化に関する規制要件が含まれることがよくあります。市場の成長は、技術の進歩、遺伝性疾患および慢性疾患の増加、そしてバイオ医薬品研究への多額の資金援助によって牽引されています。産業効率、AI統合、そして遺伝子編集技術の進歩は、開発と精度の向上を加速させています。規制当局は、インセンティブや迅速な許可を提供することで、この成長と市場拡大を促進しています。鎌状赤血球症に対するCasgevyなどの注目すべきFDA承認は、遺伝子治療が治療に有望であることを示しています。しかしながら、高い生産コストとメンテナンスコストが市場の成長を阻害しています。

ウイルスベクタープラットフォームセグメントは2024年に最大のシェアを占め、予測期間中に大幅なCAGRで成長すると予想されます。

プラットフォームの種類に基づいて、遺伝子治療プラットフォーム市場は、ウイルスベクタープラットフォーム、非ウイルスベクタープラットフォーム、および遺伝子編集プラットフォームに分類されます。これらのうち、ウイルスベクタープラットフォームセグメントは2024年に最大のシェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。このセグメントの成長は、高い遺伝子導入効率、標的送達、そして持続的な遺伝子発現に起因しています。AGC BiologicsのBravoAAVおよびProntoLVVプラットフォームなどの技術革新により、GMP生産は迅速化され、簡素化されています。様々な治療分野にわたる臨床応用の拡大には、これらの進歩が不可欠です。

腫瘍学セグメントは2024年に市場を支配し、予測期間中に大幅なCAGRで成長すると予測されています。

遺伝子治療プラットフォーム市場は、用途別に、腫瘍学、希少遺伝性疾患、心血管疾患、神経疾患、眼科疾患、血液疾患、筋骨格系疾患、感染症に分類されます。これらのうち、腫瘍学分野は2024年に市場を牽引し、予測期間中に大幅なCAGRで成長すると予測されています。この成長は、個別化された特殊ながん治療へのニーズの高まりによって牽引されています。重要な促進要因としては、CRISPR遺伝子編集、CAR-T細胞療法、その他の遺伝子改変技術の進歩が挙げられ、これらの技術はより効果的な治療を可能にします。さらに、遺伝子治療の発展により、この業界は拡大を続けています。

生体内遺伝子治療セグメントは2024年に最大のシェアを占め、予測期間中に大幅なCAGRで成長すると予想されます。

遺伝子治療プラットフォーム市場は、その提供方法に基づき、生体内遺伝子治療、体外遺伝子治療、その他に分類されます。これらのうち、生体内遺伝子治療セグメントは2024年に最大のシェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。このセグメントの成長は、遺伝物質を患者の体内に直接移植することに起因すると考えられます。生体内遺伝子治療は、より標的を絞った効果的なアプローチを提供します。遺伝性疾患の治療成功とベクター技術の進歩がその導入を促進しています。精度と拡張性を向上させるStylus Medicineなどの新しいプラットフォームのおかげで、長期効果のある医薬品の探索が加速しています。

製薬およびバイオテクノロジー企業セグメントは2024年に最大のシェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。

遺伝子治療プラットフォーム市場は、最終用途に基づいて、製薬・バイオテクノロジー企業、学術・研究機関、受託開発製造機関(CDMO)、病院・遺伝子治療センターに分類されます。これらのうち、製薬・バイオテクノロジー企業セグメントは2024年に最大のシェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。このセグメントの成長は、多額の研究開発投資、高度な生産能力、そして重要な臨床パスに起因しています。製薬企業とバイオテクノロジー企業は、遺伝子治療の安全性、有効性、特異性を高めるために、最先端のベクターエンジニアリング技術に多額の投資を行っています。

予測期間中、北米は遺伝子治療プラットフォーム市場で最大のシェアを占めると予想されます。

北米は、予測期間中に遺伝子治療プラットフォーム市場で最大のシェアを占めると予想されています。この地域の成長は、活発なバイオテクノロジー産業、大規模な研究開発投資、そして良好な規制環境の恩恵によるものです。米国食品医薬品局(FDA)は、イノベーションを促進するため、RMAT(遺伝子治療薬承認審査制度)や画期的治療薬指定(Breakthrough Therapy Designation)といった、遺伝子治療のための迅速な承認制度を設けています。鎌状赤血球症やβサラセミアに対するCRISPRを用いた治療法など、注目を集める承認は、北米のリーダーシップを示しています。

アジア太平洋地域は、予測期間中、遺伝子治療プラットフォーム市場において急速な年平均成長率(CAGR)で成長すると予想されています。この地域の成長は、特に中国と韓国における遺伝子治療規制の簡素化によって牽引されており、臨床試験の急増につながっています。Legend BiotechやJW Therapeuticsといった中国企業は、欧米企業と提携して国産医薬品の開発を進め、生産能力の増強を図っています。さらに、インドは、その豊富な患者基盤、政府主導のゲノミクスイニシアチブ、そしてCDMO(医薬品製造受託機関)の拡大により、臨床試験と製造の中心地として台頭しています。

世界の遺伝子治療プラットフォーム市場の主要ベンダーは、Lonza、Renova Therapeutics、BioIT、Andelyn Biosciences、Autolomous Ltd、AstraZeneca、Hypertrust Patient Data Care(Accenture 傘下)、Precision BioSciences、IBM、CRISPR Therapeutics、L7 Informatics、Inc.、Sarepta Therapeutics、Inc.、TrakCel、ElevateBio、IDBS などです。

主なターゲットオーディエンス

- 市場参加者

- 投資家

- エンドユーザー

- 政府当局

- コンサルティング・リサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

最近の開発

- 2025年2月、 Andelyn BiosciencesはAAV Curatorプラットフォームを拡張し、遺伝子治療のイノベーションを推進します。この契約により、AndelynはStanton LabのCNSカプシドを、遺伝子治療を開発する顧客に代わって研究開発活動に利用できるようになります。

市場セグメント

この調査では、2020年から2035年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、遺伝子治療プラットフォーム市場を以下のセグメントに基づいて分類しています。

世界の遺伝子治療プラットフォーム市場(プラットフォームタイプ別)

- ウイルスベクタープラットフォーム

- 非ウイルスベクタープラットフォーム

- 遺伝子編集プラットフォーム

世界の遺伝子治療プラットフォーム市場(アプリケーション別)

- 腫瘍学

- 希少遺伝性疾患

- 心血管疾患

- 神経疾患

- 眼科疾患

- 血液疾患

- 筋骨格系障害

- 感染症

世界の遺伝子治療プラットフォーム市場(デリバリーモード別)

- 生体内遺伝子治療

- 体外遺伝子治療

- その他

世界の遺伝子治療プラットフォーム市場(最終用途別)

- 製薬・バイオテクノロジー企業

- 学術研究機関

- 契約開発製造組織(CDMO)

- 病院と遺伝子治療センター

世界の遺伝子治療プラットフォーム市場(地域別)

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性