世界の光ファイバー部品市場:2035年までの予測

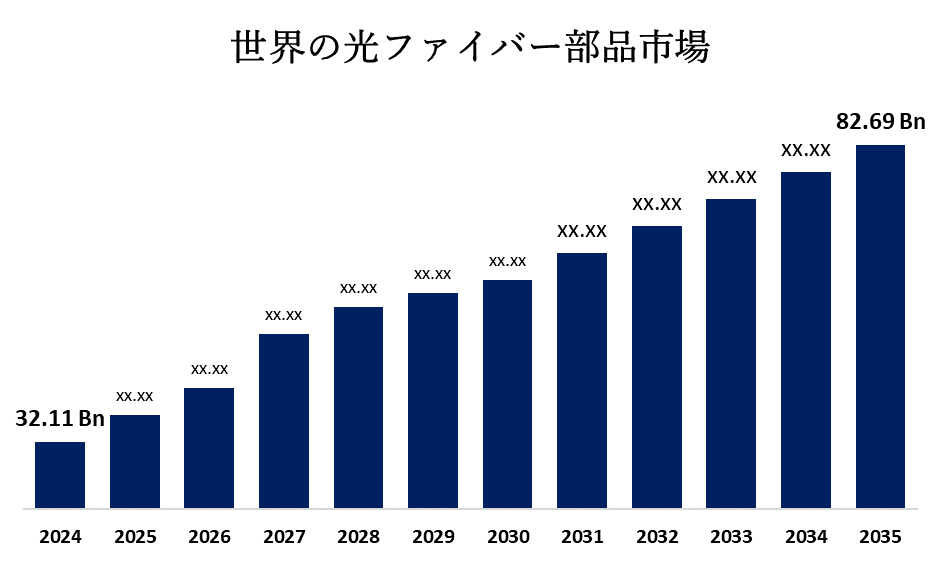

- 世界の光ファイバー部品の市場規模は、2025年に321億1000万米ドルと評価されました。

- 市場規模は、2025年から2035年にかけて8.98%のCAGRで成長しています。

- 世界の光ファイバー部品の市場規模は、2035年までに826億9000万米ドルに達すると予想されています。

- アジア太平洋地域は予測期間中に最も急速に成長すると予想されています

世界の光ファイバーコンポーネントの市場規模は、2025年から2035年の予測期間中に5.49%のCAGRで、2035年までに29億米ドルに達すると予想されています。

市場概況

メトロネットワークとコアネットワークでの通信の需要は、インターネットユーザー数の増加によってもたらされたユーザーあたりの帯域幅の増加の結果として増加しています。しかし、需要の主な牽引役は、Google、Facebook、Amazon、Microsoftなど、少数の大規模なコンテンツおよびクラウドサービスプロバイダーであり続けています。2020年時点で消費される国際容量の3分の2を占めるこれらの企業は、外国の帯域幅の最大の消費者です。データセンターと相互接続の主要ポイントを接続することは、国際ネットワークを計画する際の最優先事項です。その結果、従来の航空会社よりも二次長距離路線への注力がはるかに少なく、コアルートでは膨大なキャパシティを占めることがよくあります。

推進要因

インターネットユーザー数の増加とユーザーあたりの帯域幅の増加により、メトロネットワークとコアネットワークでの通信の需要が大幅に増加しています。Google、Facebook、Amazon、Microsoftなどの主要なコンテンツおよびクラウドサービスプロバイダーは、この需要の主な推進力です。2020年の時点で、これらの企業は使用されている国際帯域幅容量の3分の2を占めています。彼らの焦点は、データセンターと主要な相互接続ポイントの接続にあり、二次長距離ルートも重視する従来のキャリアとは異なり、大容量のコアルートに多額の投資を行っています。この変化は、グローバルネットワークインフラストラクチャを再形成しています。

抑制要因

需要が高まっているにもかかわらず、通信インフラストラクチャ市場はいくつかの抑制要因に直面しています。メトロ ネットワークとコア ネットワークの高い導入コストと保守コストは、特に発展途上地域で大きな障壁となっています。複雑な規制環境や国境を越えたデータ転送の制限が、事業拡大をさらに妨げています。さらに、ネットワークの輻輳、遅延の問題、熟練した専門家の限られた可用性が、サービスの品質とスケーラビリティの課題となっています。少数の大規模なコンテンツプロバイダーやクラウドプロバイダーの優位性も、市場の集中につながり、小規模なプレーヤーの機会を減らす可能性があります。これらの要因が、世界中の大容量通信ネットワークの急速かつ公平な拡大を総合的に制限しています。

コンポーネントタイプでは、トランシーバーが2024年に最大の市場シェアを保持しました。

トランシーバーは2024年に最大の市場シェアを占めました。より高いデータ伝送に対する需要の高まりは、100G、200G、および400Gトランシーバーの需要の増加を後押しします。人工知能(AI)や5Gなどの高度なテクノロジーの出現により、データセンターアプリケーションに必要な高帯域幅の要件が高まっています。高帯域幅アプリケーション、データ転送機能の強化、高速固定ブロードバンド速度、オンラインビデオコンテンツの増加、モバイルインターネットユーザー、接続デバイスの急増など、さまざまな要因により、インターネット普及トラフィックが増加しています。ストリーミングビデオ、クラウドサービス、ソーシャルネットワーキング、オンラインコマースをサポートするデータセンターの急速な拡大も、市場の成長を促進する要因です。

アプリケーションに関しては、分散センシングは、予測期間中に最も高いCAGRで成長すると予想されます。

分散型光ファイバセンサは、温度、振動、ひずみなどの物理的パラメータをリアルタイムで測定し、過酷な環境でも確実に動作する光ケーブルの長さに沿って記録されるため、分散型センシングセグメントは予測期間中に最も速い成長率を記録すると予想されます。石油・ガス、電力・公益事業、安全・セキュリティ、土木工学などのいくつかの業界では、過酷な作業環境でも確実に動作し、あらゆる種類の電磁干渉の影響を受けない監視目的のセンサーとして光ファイバーケーブルが使用されています。分散型光ファイバーセンサーは、光ファイバーの長さに沿ったひずみ、温度、圧力、音響などの物理的パラメータを測定するために使用されるオプトエレクトロニクスデバイスです。センシングアプリケーションは、100km以上の距離をカバーできます。分散したセンサーがリアルタイムでデータを収集し、収集したデータを分析して、読み取り値に何らかの不一致がないかを確認します。センサーは、データに不一致がある場合、つまり事故の兆候であるアラーム通知を送信します。これらは、ファイバーの全長に沿って温度、音響、またはひずみ条件の連続プロファイルを生成するのに役立ちます。

北米市場は2024年に最大のシェアを保持すると予測されています。

北米は、特に米国で光ファイバー部品メーカーが大量に存在したため、2024年に光ファイバー部品の最大の市場となりました。市場は、Coherent Corporation、Lumentum、Broadcom、Mellanox(現在はNvidia(米国)の一部)、Reflex Photonics(現在はSmiths Interconnect(英国)の一部)、Cienaなどの北米企業による光ファイバーコンポーネントの開発によって推進されています。いくつかの企業が、特殊な光ファイバーコンポーネントモジュールに対するこの高まる需要に対応するために動いています。これらには、コヒーレントプラガブルモジュール、双方向(BiDi)モジュール、2,000 kmを超える距離に到達するQSFPモジュール、および超高速800G光トランシーバーモジュールが含まれます。これらは、電気通信、データセンター、および企業のアプリケーションにとって重要です。

北米は、Microsoft、Google、Amazon、Facebook、Appleの5つの主要なクラウドプロバイダーの研究開発本部のおかげで、データセンターとクラウドコンピューティングの重要なハブとして浮上しています。テクノロジーの巨人の集中は、データセンター市場の成長に大きく貢献しており、それが光ファイバーコンポーネント市場にプラスの影響を与えています。

主要企業一覧

- ルメンタムホールディングス株式会社

- ブロードコム株式会社

- 住友電気工業

- Accelinkテクノロジー

- アンフェノール株式会社

- アカシアコミュニケーションズ

- 余人

市場セグメント

この調査では、2025年から2035年までの世界のLNGターミナル市場、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて光ファイバーコンポーネント市場をセグメント化しました。

光ファイバー部品市場: 部品別

- トランシーバー

- AOCの

- ケーブル

- アンプ

- スプリッター

光ファイバー部品市場、 データレート

- 10Gbps未満

- 10Gbosから40Gbps

- 41 Gbps から 100 Gbps

- 100 Gbps以上

光ファイバー部品市場:地域分析別

- 北アメリカ

- 私達

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ諸国

- アジア太平洋

- 中国

- 日本

- インド

- 大韓民国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカの他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東・アフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性