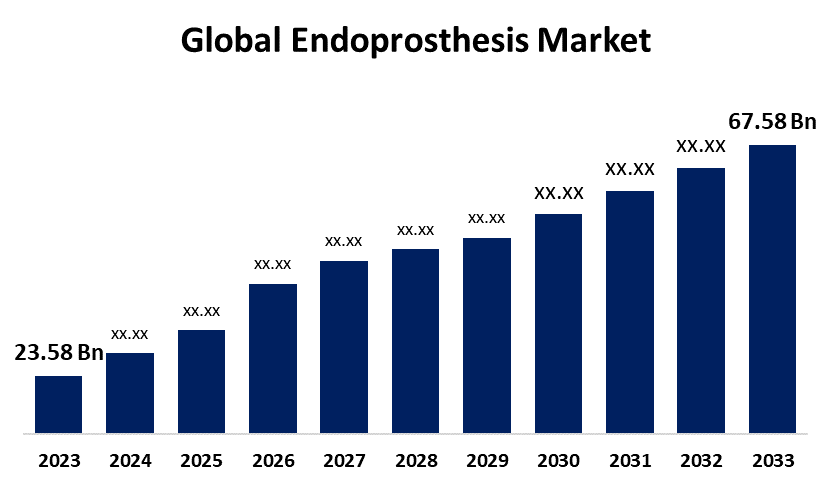

世界の人工関節市場規模は2033年までに 675億8000万米ドルを超えると予測

Spherical Insights & Consultingが発行した調査レポートによると、世界の人工関節市場規模は、予測期間中に11.10%のCAGRで成長し、2023年の235億8,000万米ドルから2033年には675億8,000万米ドルに達すると予想されています。

「世界の人工関節市場の規模、シェア、COVID-19の影響分析、製品別(膝、股関節、肩、肘、指/手、足首/足)、エンドユーザー別(病院、外来手術センター、クリニック)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測2023~2033年」レポートでは、110の市場データ表、図表を含む246ページにわたる主要な業界洞察を

体内に人工器具(エンドプロテーゼ)を挿入して、失われた身体の一部を置き換えます。手術では、骨折した関節の代わりにエンドプロテーゼ(人工関節)を設置します。最も頻繁に手術が必要となる関節は、肩、膝、股関節です。関節全体を置き換える手術は、人工関節全置換術(TEP)と呼ばれます。人工関節置換術は通常、重度の関節炎やその他の関節の問題を抱える患者に効果的です。薬を服用しても痛みが治まらず、慎重な非外科的治療でも不快感が軽減しない場合、エンドプロテーゼは通常、患部の関節の問題を長期的に解決することを意味します。膝関節や股関節の全置換術は、場合によっては20年以上もつことがあるからです。ペースメーカー、心臓弁、ステントなどのエンドプロテーゼの需要は、冠動脈疾患や心臓弁疾患などの心血管疾患の増加によって高まっています。さらに、整形外科的疾患、骨粗鬆症、骨減少症、および変形性関節症にかかりやすい世界的な高齢化により、人工関節インプラントの需要が増加すると予想されています。さらに、継続的な技術改善により、成功率の向上、リスクの低減、回復時間の短縮が実現し、患者固有のパーソナライズされたインプラントの開発が市場拡大を阻害しています。しかし、膝関節インプラントや心臓ステントなどの人工関節インプラントの高コストは、特に発展途上国において市場拡大の大きな障壁となっています。さらに、いくつかの国では、人工関節インプラントの法外なコストに関する厳格な償還ガイドラインによって、獲得率が制限されています。インプラント拒絶反応、インプラントの不具合、感染症など、人工関節インプラントのプロセスに伴う問題により、患者がそのような治療を受けられない場合があります。

膝セグメントは、予測期間を通じて最大の収益シェアで市場を支配します。

製品別に見ると、世界の人工関節市場は膝関節、股関節、肩関節、肘関節、指/手関節、足首/足関節に分類されます。これらのうち、膝関節セグメントは予測期間を通じて最大の収益シェアを占め、市場を席巻しています。肥満率の急速な上昇と人口の高齢化により、膝関節置換手術の必要性はますます高まっています。関節炎財団によると、米国では55歳から64歳までの年齢層で、膝関節の変形性関節症の年間発生率が最も高くなっています。

予測期間中、病院セグメントが世界の人工器官市場を支配します。

エンドユーザーに基づいて、世界のインプラント市場は病院、外来手術センター、クリニックに分類されます。これらのうち、予測期間中、世界のインプラント市場の大部分は病院セグメントによって占められています。複雑な医療処置や治療の主要拠点である病院は、市場の顧客のかなりの部分を占めています。病院は、インプラントを用いた様々な整形外科手術を提供しており、これらの治療に対応できる専門の手術施設も備えています。

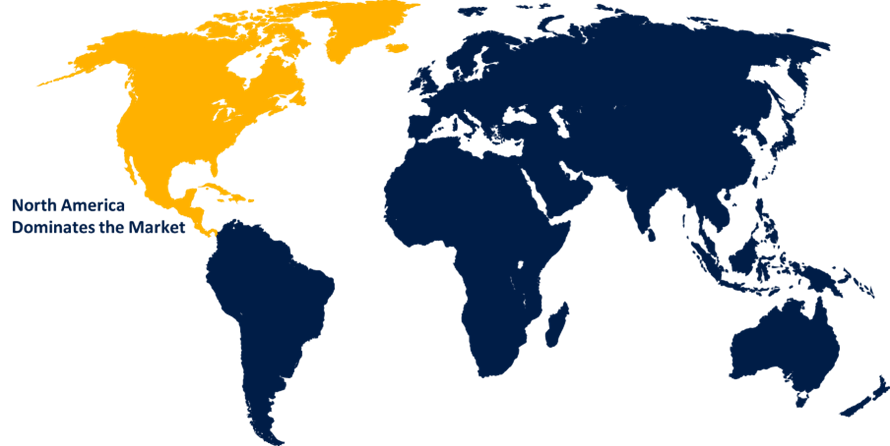

予測期間を通じて、北米が最高の市場シェアで市場を支配します。

北米は予測期間中、市場シェアが最も高く、市場を支配しています。北米における高齢者の増加と心血管疾患の罹患率の上昇が、市場の成長を牽引しています。予測期間中、北米は有利な償還政策、関節リウマチおよび変形性関節症の発症率の上昇、整備された医療施設、最先端技術機器の導入率の高さなど、いくつかの要因により、引き続き市場を支配し続けると予想されます。これらの要素が、予測期間中、北米地域の人工関節市場を牽引するでしょう。

アジア太平洋地域は、予測期間中に急速な成長が見込まれています。アジア太平洋地域の市場拡大は、中国やインドなどの発展途上国における人工関節インプラントへの意識の高まりと医療インフラの改善に起因しています。その結果、医療費と入院の増加に伴い、地域市場の拡大が加速すると予想されます。さらに、インドの人工関節市場はアジア太平洋地域で最も高い成長率を記録し、中国の人工関節市場は最大の市場シェアを占めています。予測期間中、これらの要素がアジア太平洋地域の人工関節市場を牽引するでしょう。

世界の人工関節市場の主要ベンダーとしては、Zimmer Biomet Holdings Inc.、Smith & Nephew、Medacta International SA、MicroPort Orthopedics, Inc.、B. Braun Melsungen AG、Johnson & Johnson Services, Inc.、Stryker、Corin Ltd、Exactech, inc.、Baumer SA、Medtronic、BD、Abbott Laboratories、Boston Scientific、その他の主要企業などがあります。

主なターゲットオーディエンス

- 市場参加者

- 投資家

- エンドユーザー

- 政府当局

- コンサルティング・リサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

最近の動向

- 2022年4月、メダクタ・インターナショナル社は、米国で初となる腰椎固定術の成功を発表しました。この手術は、MUST椎弓根スクリューシステムと、脊椎手術における術中ガイダンス機能を備えたARベースの外科用アプリケーションであるNextAR Spineを併用することで行われ、CEおよびFDAの承認を取得しました。

市場セグメント

この調査では、2020年から2033年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて世界の人工器官市場を分類しています。

世界のエンドプロテーゼ市場(製品別)

- 膝

- ヒップ

- ショルダー

- 肘

- 指/手

- 足首/足

世界のエンドプロテーゼ市場 (エンドユーザー別)

- 病院

- 外来手術センター

- クリニック

世界のエンドプロテーゼ市場、地域別分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性