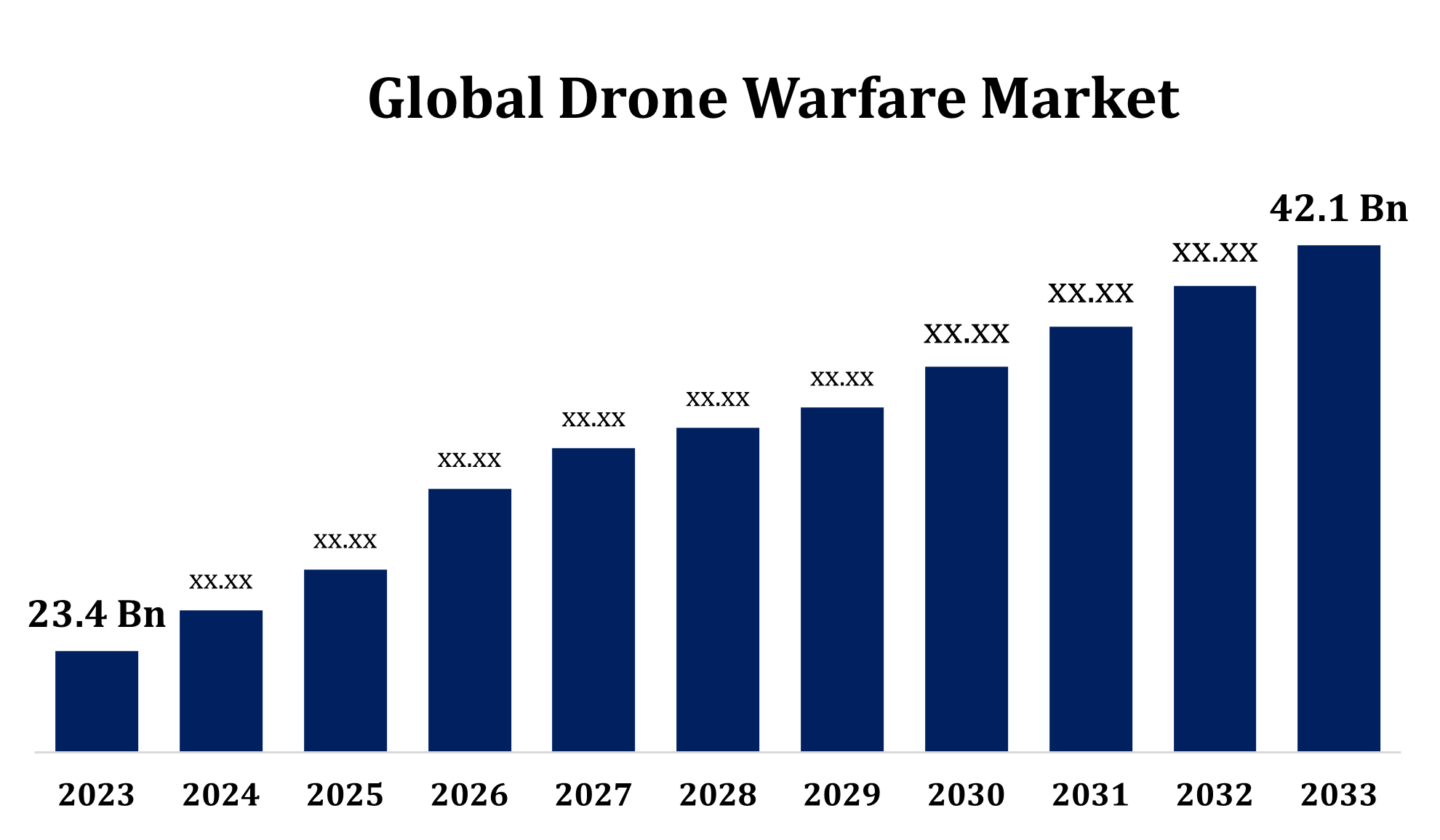

世界のドローン戦争市場規模は2033年までに421億ドルに達すると予測

Spherical Insights & Consultingが発行した調査レポートによると、世界のドローン戦争市場規模は、予測期間中に6.05%の複合年間成長率(CAGR)で、2023年の234億米ドルから2033年には421億米ドルに成長すると予想されています。

「世界のドローン戦争市場の規模、シェア、COVID-19の影響分析、運用モード別(半自律型および自律型)、機能別(プラットフォーム、アプリケーションソフトウェア、サービス、地上管制局、ドローン発射回収システム)、アプリケーション別(無人戦闘航空機(UCAV)、情報収集・監視・偵察(ISR)、配送)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカ)、2023~2033年の分析と予測」レポートから、257ページにわたる111の市場データ表、図表、チャートを含む主要な業界洞察をご覧ください。

近年、ドローン戦争市場は、ドローンの技術的進歩、軍事費の増加、そして監視、情報収集、戦闘作戦における無人航空システム(UAS)の需要増加を背景に、大幅な成長を遂げています。ドローンは、精密攻撃の実施、人員リスクの最小化、そしてリアルタイムの情報提供といった能力から、防衛戦略において注目を集めています。各国は、小型戦術機から大型戦闘機に至るまで、ドローンの開発と調達に多額の投資を行っています。市場の成長は、自律システムとAIの統合によっても促進されています。地政学的緊張と進行中の軍事近代化計画は、市場拡大をさらに加速させています。しかしながら、規制上の課題、倫理的ジレンマ、そして対ドローン技術の開発は、依然として市場の将来を形作る重要な要素となっています。

ドローン戦争市場のバリューチェーン分析

ドローン戦市場のバリューチェーンは、研究開発(R&D)から配備後のサービスに至るまで、複数の段階から構成されています。まず、航空宇宙、エレクトロニクス、ソフトウェアエンジニアリング分野の主要企業が関与する無人航空システム(UAS)の設計・製造から始まります。次のステップは、AI、機械学習、GPSなどの先進技術を統合し、運用パフォーマンスを向上させることです。製造後、UASは試験を受け、防衛機関や軍事請負業者に供給されます。販売後は、サービス企業がメンテナンス、アップグレード、トレーニングを提供します。さらに、敵のUAVから身を守るための対ドローン技術や対ドローンシステムへの注目が高まっています。バリューチェーンには、政府、防衛機関、民間企業間の連携も含まれており、競争の激しい市場におけるイノベーションと開発を促進しています。

ドローン戦争市場の機会分析

ドローン戦市場は、防衛ニーズの変化と技術革新を背景に、数多くの成長機会を提供しています。軍隊がより費用対効果が高く、より精密なソリューションを求める中、ドローンは監視、偵察、そして標的攻撃において大きな優位性をもたらします。地政学的緊張の高まりと民間人犠牲者の最小化への重点化により、無人システムの導入が加速しています。さらに、新興国はドローン技術への投資を拡大しており、市場は従来の軍事力を超えて拡大しています。ドローンに人工知能(AI)と自律機能を組み込むことで、運用効率と意思決定の改善に向けた新たな道が開かれます。対ドローン技術への注目が高まるにつれ、防衛関連企業にとって高度な対ドローンシステムを開発する機会も生まれています。さらに、政府、民間企業、防衛関連企業間の連携がイノベーションを促進し、軍事・民間セクターの双方で市場拡大を促進しています。

世界の国防予算が増加するにつれ、各国は軍事力強化のため最先端技術への多額の投資を行っており、ドローンは防衛戦略の近代化において極めて重要な役割を果たしています。ドローンは、費用対効果、攻撃精度、人員リスクの低減、広範な監視能力など、様々な利点を備えています。この傾向は、安全保障上の課題や地政学的緊張の高まりに直面している国々で特に顕著であり、ドローンは情報収集や戦闘作戦において戦術的優位性をもたらします。無人航空システムへの移行は、進行中の軍事近代化の取り組みと密接に連携しており、市場の成長をさらに促進しています。国防費の継続的な増加に伴い、高度なドローンシステムと関連技術への需要は高まり、先進国と新興国の両方にビジネスチャンスをもたらすでしょう。

ドローン戦における重大な課題は、標的攻撃における無人システムの使用をめぐる倫理的・法的懸念、特に紛争地域における民間人の犠牲や責任追及といった点です。さらに、高度なドローン技術とその継続的なメンテナンスは高額であり、特に国防予算の少ない国にとっては障壁となる可能性があります。規制上の課題も市場を複雑化させており、ドローンの使用や空域管理に関する法律の違いが展開戦略の障害となっています。敵対勢力による対ドローン技術の急速な進歩も、無人機を無力化するための対ドローンシステムが開発されていることから、新たな懸念材料となっています。さらに、ドローンへのハッキングや妨害といったサイバーセキュリティ上のリスクは、軍事作戦に脆弱性をもたらします。政府、防衛関連企業、そして国際機関は、これらの問題を慎重に検討し、ドローン戦技術の責任ある効果的な使用を確保する必要があります。

運用モード別の洞察

半自律型ドローンは、2023年から2033年の予測期間において最大の市場シェアを占めました。これらのドローンは、高度なナビゲーションシステムとAI機能を搭載しており、オペレーターによる監視を維持しながら、最小限の人的介入で複雑なミッションを遂行することができます。このハイブリッドなアプローチは、運用の柔軟性を高め、オペレーターの認知負荷を軽減するため、半自律型ドローンは監視、偵察、精密攻撃に最適です。軍隊は、ミッション遂行における制御性を高め、人的ミスやリスクを最小限に抑えることができるため、半自律型システムを好んでいます。さらに、AIと機械学習の進歩は、これらのドローンの性能と信頼性を向上させています。世界的な防衛予算の増加と、よりスマートでコスト効率の高いシステムへの需要の高まりにより、半自律型ドローンセグメントは急速な成長が見込まれ、市場拡大において重要な役割を果たすでしょう。

能力別の洞察

アプリケーションソフトウェアセグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。このセグメントの成長は、人工知能(AI)、機械学習、データ分析などの先進技術の無人航空システム(UAS)への統合の増加によって牽引されています。これらのソフトウェアソリューションは、ドローンの運用能力を大幅に強化し、リアルタイムのデータ分析、意思決定の改善、ミッションの最適化を可能にします。これらは、ナビゲーション、監視、ターゲット識別、自律飛行制御などの重要なタスクに不可欠です。軍隊がより高度なドローン運用を模索するにつれて、ソフトウェアアプリケーションは戦場管理、リアルタイム通信、ミッションプランニングに不可欠なものになりつつあります。さらに、ドローンシステムをハッキングや妨害から保護するためのサイバーセキュリティソリューションの開発も、このセグメントの成長をさらに促進しています。ソフトウェア機能の継続的な進歩により、アプリケーションソフトウェアセグメントは大幅な成長を遂げ、市場全体の拡大を促進すると予想されます。

アプリケーション別の洞察

情報収集・監視・偵察(ISR)セグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。高解像度カメラ、センサー、高度な画像技術を搭載したドローンは、リアルタイムの情報を収集し、人員を危険にさらすことなく大規模な監視を実施するための不可欠なツールになりつつあります。世界中の軍隊は、ドローンが敵の動きを監視し、標的を追跡し、戦場の状況を評価する上で戦術的な優位性をもたらすため、ISR(情報収集・監視・偵察)ミッションに無人航空システム(UAS)をますます活用しています。ドローンにAIと機械学習を組み込むことで、自動化されたデータ分析とより迅速な意思決定が可能になり、ISR機能がさらに強化されます。地政学的緊張と安全保障上の懸念が高まるにつれて、正確で効率的なISRソリューションの需要は高まり続け、このセグメントはドローン戦争市場の成長の主要な原動力となっています。

地域別の洞察

北米は、2023年から2033年にかけてドローン戦争市場を席巻すると予想されています。米国国防総省は、監視、情報収集、標的攻撃のための無人航空システム(UAS)の発展において重要な役割を果たしてきました。北米の強固な軍事インフラ、技術的専門知識、そしてAIや自律システムの迅速な導入は、市場をさらに強化しています。さらに、この地域には、ドローン開発や対ドローン技術を専門とする防衛関連企業が数多く存在します。地政学的緊張の高まり、軍の近代化への取り組み、そして非戦闘員の保護への重点化が、北米のドローン戦争市場の成長を牽引しています。巨額の国防予算と高度な無人システムへの高い需要を背景に、北米は世界のドローン戦争市場において依然として支配的な勢力であり続けています。

アジア太平洋地域は、2023年から2033年にかけて最も急速な市場成長を遂げると見込まれています。中国は、軍事用途と商業用途の両方に焦点を当て、ドローン技術において目覚ましい進歩を遂げています。特に南シナ海や朝鮮半島などの地域で地政学的緊張が高まるにつれ、重要な防衛資産としてのドローンの需要が大幅に増加しています。さらに、この地域の小国は、軍事力を強化するために無人航空システム(UAS)を着実に導入しています。AIや自律技術の導入により、防衛分野におけるドローンの導入がさらに加速しており、アジア太平洋地域は世界のドローン戦争市場において重要なプレーヤーとしての地位を確立しています。

最近の市場動向

- 2024年2月、米国務省はインドへのMQ-9Bシーガーディアン無人機31機の販売を承認した。

市場の主要プレーヤー

- エアバスSE

- ジェネラル・アトミックス・エアロノーティカル・システムズ社

- イスラエル航空宇宙産業(IAI)

- BAEシステムズ

- ボーイング社

- エルビットシステムズ株式会社

- ゼネラル・ダイナミクス・コーポレーション

- FLIRシステムズ株式会社

- クラトス・ディフェンス&セキュリティ・ソリューションズ

- ロッキード・マーティン社

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

ドローン戦争市場、運用モード分析

- 半自律型

- 自律型

戦争市場、能力分析

- プラットフォーム

- アプリケーションソフトウェア

- サービス

- 地上管制局

- ドローン発射回収システム

ドローン戦争市場、アプリケーション分析

- 無人戦闘航空機(UCAV)

- 情報・監視・偵察(ISR)

- 配達

ドローン戦争市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性