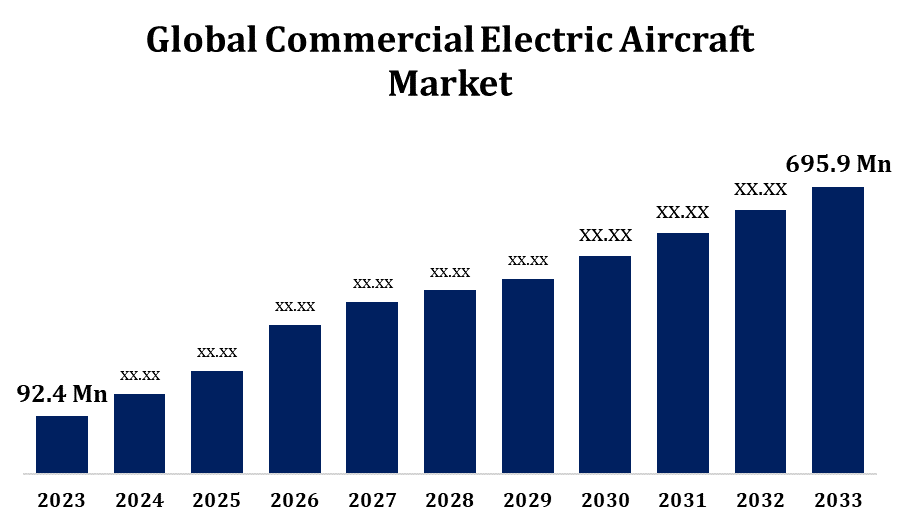

世界の商用電気航空機市場規模は2033年までに6億9,590万米ドルに達すると予測

Spherical Insights & Consultingが発行した調査レポートによると、世界の商用電気航空機市場 規模は、予測期間中に年平均成長率(CAGR)22.37%で成長し、2023年の9,240万米ドルから2033年には6億9,590万米ドルに拡大する見込みです。

「世界の商用電気航空機市場の規模、シェア、COVID-19の影響分析:プラットフォーム別(地域輸送機、ビジネスジェット)、航続距離別(200 km未満、200~500 km、500 km超)、出力別(100~500 kW、500 kW超)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測2023~2033年」レポートから、255ページにわたる141の市場データ表、図表を含む主要

商用電気航空機市場は、バッテリー技術の進歩、環境問題の高まり、そして燃料価格の高騰を背景に、急速に発展しています。これらの航空機は電気推進システムを採用しており、二酸化炭素排出量の削減、運用コストの削減、そして飛行時の騒音低減といったメリットをもたらします。世界各国の政府や規制当局は、インセンティブや厳格な排出目標の設定によって持続可能な航空産業の成長を促進しており、これが市場の拡大をさらに加速させています。業界の主要企業は、航続距離と効率性を向上させるため、最先端の設計、ハイブリッド電気システム、そして高度なバッテリー技術に注力しています。電気航空機は現在、地域路線や短距離路線に限定されていますが、バッテリー性能の向上に伴い、市場は拡大していく見込みです。初期費用の高さやインフラ整備の需要といった課題はあるものの、投資と連携の増加によってこれらの課題は克服されつつあり、電気航空機は航空業界の有望な未来として位置付けられています。

商用電気航空機市場のバリューチェーン分析

商用電気航空機市場のバリューチェーンには、複数の重要な段階があり、多様なステークホルダーが結集して革新的なソリューションを提供します。バリューチェーンは、軽量素材や先進的なバッテリー素子などの重要部品を提供する原材料サプライヤーから始まります。技術プロバイダーは、推進システム、バッテリー技術、エネルギー管理システムの開発において重要な役割を果たします。航空機メーカーは、航続距離と効率を向上させる先進技術を統合した電気航空機を設計・組み立てます。規制当局は、安全基準と環境基準の遵守を確保し、市場動向を形成します。充電設備や整備施設の責任者を含むインフラ開発者は、運用体制を確保します。最後に、航空会社やチャーターサービスなどのエンドユーザーが、持続可能性の目標を達成し、運用コストを削減するためにこれらの航空機を導入します。このバリューチェーン全体にわたる連携により、イノベーションが促進され、課題に対処し、持続可能な航空ソリューションの継続的な成長が促進されます。

商用電気航空機市場の機会分析

商用電気航空機市場は、バッテリー技術の進歩、環境意識の高まり、そして航空排出量削減に向けた規制圧力に後押しされ、大きな成長の可能性を秘めています。電気推進システムは特に短距離および地域便に適しているため、これらのセグメントは導入初期段階に最適です。さらに、都市部における航空モビリティと地域航空輸送の新たな機会が、革新的な航空機設計とサービスに対する需要を促進しています。航空会社は持続可能な慣行をますます採用しており、費用対効果が高く環境に優しいソリューションの必要性が高まっています。エネルギー貯蔵、軽量素材、ハイブリッド電気システムにおける技術進歩は、性能を向上させ、航続距離を延ばしています。さらに、充電ステーションを含むグリーン航空インフラへの政府のインセンティブと投資は、市場の普及を加速させています。業界関係者間のパートナーシップと、持続可能な旅行に対する消費者の需要の高まりは、市場の成長見通しをさらに高めています。

民間電気航空機市場は、地域路線の拡大と投資の増加に牽引され、著しい成長を遂げています。短距離の地域路線は、航続距離が短く運用コストが低いことから電気航空機に特化しており、航空会社にとって従来の航空機に代わる環境に優しい選択肢となっています。先進的なバッテリーシステム、軽量素材、ハイブリッド電気推進といった電気航空技術への投資は、これらの航空機の性能と実用性を向上させています。政府と民間セクターの両方による投資は、充電ステーションや整備施設などのインフラ整備を加速させ、運航の即応性を確保しています。さらに、航空会社、メーカー、技術プロバイダー間の連携は、イノベーションを促進し、商業化プロセスを迅速化しています。環境への懸念の高まりと規制圧力を背景に、これらの要因が電気航空機の導入を促進しており、地域路線は市場の拡大において重要な役割を果たしています。

バッテリーのエネルギー密度の限界により、電気航空機の航続距離と積載量は制限されるため、短距離飛行に最も適しています。しかし、開発コストの高さ、そして充電ステーションや整備施設を含む技術・インフラへの多額の初期投資は、財政的な課題となっています。規制上の障壁と厳格な安全基準は、開発および認証プロセスを複雑化させています。整備された充電ネットワークの欠如と長い充電時間は、運用効率をさらに低下させます。さらに、バッテリーのライフサイクル、リサイクル、廃棄をめぐる不確実性は、環境および物流に関する懸念を引き起こしています。航続距離が長く、サポートシステムが確立されている従来型航空機やハイブリッド航空機との競争は、これらの課題をさらに深刻化させます。これらのハードルを克服し、市場の長期的な持続可能性を確保するためには、継続的なイノベーション、より緊密な連携、そして支援政策が不可欠です。

プラットフォーム別のインサイト

地域輸送機セグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。市場の成長は、短距離飛行向けの持続可能で費用対効果の高いソリューションに対する需要の高まりによって促進されています。電気航空機は、運航コストが低く、排出量が少なく、運航音が静かなため、地域路線に最適であり、航空会社と乗客の双方にとって魅力的です。バッテリー技術とハイブリッド電気推進システムの進歩は、航続距離と効率性を向上させ、地域輸送の実現可能性をさらに支えています。地方空港の充電ステーションを含む、グリーン航空インフラへの政府のインセンティブと投資は、導入を加速させています。さらに、特に発展途上地域における地域接続への取り組みの増加は、電気航空機の導入の新たな機会を切り開いています。このセグメントは、市場の成長と持続可能性を推進する上で重要な役割を果たすと予想されます。

パワーによる洞察

2023年から2033年の予測期間において、500kW超のセグメントが最大の市場シェアを占めました。このセグメントは、長距離の地域路線や、電動垂直離着陸機(eVTOL)などの新興都市型航空モビリティソリューションに重点を置いています。高出力バッテリー技術とハイブリッド電気システムの進歩により、このセグメントの航空機は航続距離と効率性が向上し、商業利用に適したものとなっています。各国政府による持続可能性への重点的な取り組みと、グリーン航空インフラへの投資増加が相まって、この導入を促進しています。航空会社と航空機メーカーは、環境目標の達成と運用コストの削減を目指し、より強力で効率的な電動航空機の開発に注力しています。技術の進歩が続く中、500kW超のセグメントは、持続可能な航空の未来を形作る上で極めて重要な役割を果たすことが期待されます。

範囲別の洞察

200~500 kmセグメントは、2023~2033年の予測期間において最大の市場シェアを占めました。この航続距離は現在の電気航空機の性能に適しており、従来の航空機に比べて運用コスト、炭素排出量、静粛性に優れた電動推進システムに最適なセグメントです。環境に優しい航空旅行への需要の高まりと、航空による環境への影響軽減を目指す政府の優遇措置が、このセグメントの採用を促進しています。バッテリーのエネルギー密度とハイブリッド電気システムの進歩により航続距離と効率が向上し、200~500 km路線における電気航空機の実現可能性がさらに向上しています。航空会社は、持続可能性を促進しつつ、競争力があり費用対効果の高いソリューションを提供するために、これらの路線で電気航空機への投資を増やしています。このセグメントは、持続可能な航空への移行に不可欠です。

地域別の洞察

北米は、2023年から2033年にかけて商用電気航空機市場を牽引すると予想されています。米国とカナダは電気航空をリードしており、様々なメーカー、新興企業、研究機関が最先端の航空機設計と推進システムを開発しています。持続可能な航空へのインセンティブや厳格な排出規制など、政府の支援政策が市場の成長を牽引しています。この地域の高度なインフラと地域便および短距離便への高い需要は、電気航空機の導入にとって強力な基盤となっています。航空会社、技術プロバイダー、インフラ開発者間の連携の拡大は、市場の潜在性をさらに高めています。北米は、炭素排出量の削減と持続可能性目標の達成に重点を置いており、電気航空の未来を形作る上で重要なプレーヤーとしての地位を確立しています。

アジア太平洋地域は、2023年から2033年にかけて最も急速な市場成長を遂げると見込まれています。日本、韓国、インドは、増大する二酸化炭素排出量と都市交通の問題に対処するため、持続可能な航空技術とインフラに多額の投資を行っています。この地域は、地理的多様性に富み、短距離飛行の需要が高いことから、電気航空機の導入に理想的な市場となっています。政府、メーカー、技術プロバイダーの協力的な取り組みにより、バッテリー技術と軽量素材の進歩が促進されています。初期コストの高さやインフラの不足といった課題は依然として残っていますが、アジア太平洋地域のイノベーションへの取り組みと力強い経済成長は、世界的な電気航空機への移行を牽引する重要な役割を担うと位置づけています。

最近の市場動向

- 2023年10月、ガーミンはCX300電動固定翼航空機およびA250電動垂直離着陸(eVTOL)航空機向けの高度なガーミンG3000®統合フライトデッキをBETA Technologiesに供給する長期契約を締結しました。

市場の主要プレーヤー

- ハート・エアロスペース(スウェーデン)

- タレス(フランス)

- ライト・エレクトリック社(英国)

- 航空(米国)

- magniX(英国)

- ジョビー・アビエーション(米国)

- エレクトリック・アビエーション・グループ(フランス)

- エンブラエル(ブラジル)

- リリー(ドイツ)

- バーティカル・エアロスペース(英国)

- アーチャー・アビエーション社(米国)

- レオナルドSpA(イタリア)

- Wisk Aero LLC.(米国)

- SCYLAX GmbH(フランス)

- オーバーエア社(米国)

- Supernal LLC(韓国)

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

商用電気航空機市場、プラットフォーム分析

- 地域輸送機

- ビジネスジェット

商用電気航空機市場、航続距離分析

- 200キロ未満

- 200~500キロ

- 500キロ以上

商用電気航空機市場、電力分析

- 100~500kW

- 500kW以上

商用電気航空機市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性