世界のバイオベース材料市場規模、 2033年までに3,960.1億米ドルに達すると予測

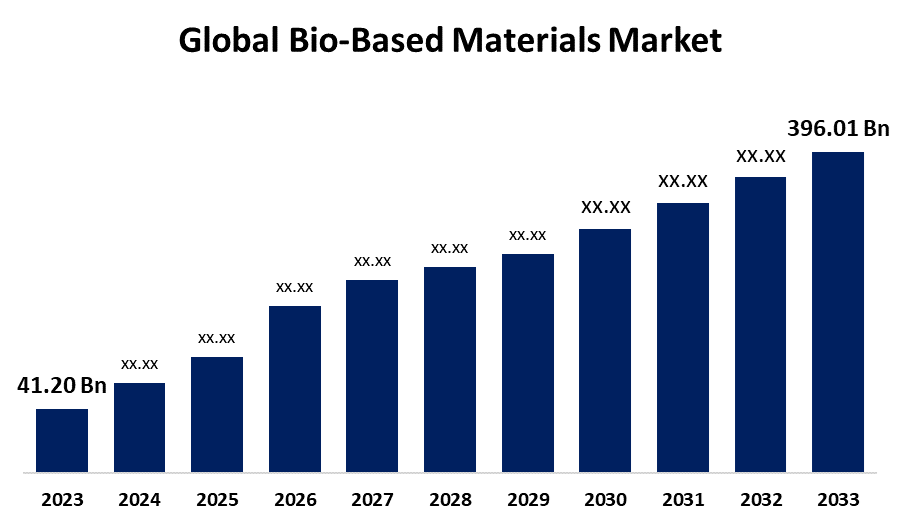

Spherical Insights & Consultingが発行した調査レポートによると、世界のバイオベース材料市場規模は、2023年の412億米ドルから2033年には3,960億1,000万米ドルに拡大し、2023年から2033年の予測期間中に年平均成長率25.40%で成長すると予想されています。

「 世界のバイオベース材料市場の規模、シェア、COVID-19の影響分析、タイプ別(バイオポリカーボネート、バイオベースポリエチレンテレフタレート(PET)、バイオベースポリエチレン(PE)、その他)、アプリケーション別(自動車・輸送、電気・電子、フレキシブル包装、硬質包装、建築・建設、消費財、その他)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測2023~2033

バイオベース素材は、植物、動物、微生物などの再生可能な生物資源から生産されます。これらの素材は、トウモロコシやサトウキビなどの環境に優しい物質や、環境中で完全に分解される有機ポリマーから作られています。バイオベース製品は、石油化学プラスチックやその他の化石燃料由来物質の代替として利用されています。バイオベース素材は、生物起源の炭素を原料として製造されるため、採掘や化石炭素の排出を必要としません。バイオベース素材には、バイオプラスチック、バイオ燃料、バイオベース化学物質、天然繊維(綿や麻など)、生分解性包装材、医療用途のバイオマテリアルなどがあります。バイオベース素材セクターが急速に拡大している理由はいくつかあります。気候変動や資源枯渇といった環境持続可能性への課題は、産業界や消費者が化石燃料由来の代替品ではなく再生可能素材を選択する動機となっています。世界中の政府の政策や法律では、バイオベース素材の使用を促進するためのインセンティブや要件が設けられています。技術の進歩により生産効率が向上し、コストも低下したため、利用可能なバイオベース素材の種類は拡大しました。消費者の自然素材や環境に優しい製品へのニーズも重要な推進力となっており、企業は市場の期待に応えるため、バイオベース素材を製品に取り入れようとしています。しかし、バイオベース素材の成長は、化石燃料由来素材に対するコスト競争力、特定の用途における性能限界、インフラとサプライチェーンの課題、市場認知度の低さ、原料の入手性問題、そして依然として存在する技術的障壁など、いくつかの要因によって阻害されています。

ポリエチレンテレフタレート(PET) セグメントは、予測期間を通じて最大の市場シェアを維持すると予測されています。

バイオベース材料市場は、種類別にバイオポリカーボネート、バイオベースポリエチレンテレフタレート(PET)、バイオベースポリエチレン(PE)、その他に分類されます。これらのうち、ポリエチレンテレフタレート(PET)セグメントは、予測期間を通じて最大の市場シェアを占めると予測されています。PETは、その汎用性、リサイクル性、そして既存の産業インフラとの適合性から、多くの産業で重要な役割を果たしています。従来のプラスチックに代わる環境に優しい代替品への需要が高まる中、バイオベースPETは、環境と市場の両方の需要を満たす能力において際立っています。

予測期間中、硬質包装セグメントが最も高い市場シェアを占めると予想されます。

バイオベース材料市場は、用途別に、自動車・輸送、電気・電子、フレキシブル包装、硬質包装、建築・建設、消費財、その他に分類されています。これらのうち、硬質包装セグメントは、予測期間中に最大の市場シェアを占めると予想されています。技術の進歩により、バイオベース材料の性能と費用対効果が向上し、様々な業界での使用が可能になっています。企業は、ブランドイメージの向上と市場における差別化を図るため、バイオベースの硬質包装を活用しています。

予測期間を通じて、ヨーロッパがバイオベース材料市場で最大のシェアを占めると予想されます。

予測期間中、ヨーロッパはバイオベース材料市場において最大のシェアを占めると予測されています。この地域の環境リーダーシップと、再生可能資源の利用を支援する厳格な法規制は、バイオベース材料の開発促進に不可欠です。政府の規制、補助金、そして資金提供の取り組みは、企業によるバイオベース技術の開発と投資を促しています。さらに、ヨーロッパの堅固な産業基盤、特に自動車、包装、繊維分野は、バイオベース材料にとって大きな市場を形成しています。バイオテクノロジーにおける技術の進歩と継続的な研究は、入手可能なバイオベース製品の競争力と多様性を高めています。

アジア太平洋地域は、予測期間中、バイオベース材料市場において最も高い年平均成長率(CAGR)を示すと予測されています。アジア太平洋地域では、環境意識の高まりと従来素材の持続可能性に対する懸念から、包装、自動車、建設、消費財などの業界において、バイオベースの代替素材への需要が高まっています。中国、インド、日本、韓国などの政府は、法律、優遇措置、そしてバイオテクノロジーや産業技術への投資を通じて、この市場拡大を積極的に推進しています。

バイオベース材料市場の主要企業としては、Anellotech Inc.、Clariant、DSM、Dupont、Eastman Chemical Company、Evonik Company、BASF SE、Avantium、Arkema、PepsiCo Inc.、Solvay、LANXESS、Corbionなどが挙げられます。

最近の動向

- UPMバイオケミカルズは2024年3月、バイオベースの植物刺激剤の新製品ライン「UPM Solargo」の発売を発表しました。この発売により、UPMは巨大かつ価値の高い農薬事業に参入し、化石原料を原料とする製品に代わる、新たな持続可能な選択肢を提供します。

主なターゲットオーディエンス

- 市場参加者

- 投資家

- エンドユーザー

- 政府当局

- コンサルティング・リサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

市場セグメント

この調査では、2023年から2033年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、バイオベース材料市場を以下のセグメントに基づいて分類しています。

世界のバイオベース材料市場(タイプ別)

- バイオポリカーボネート

- バイオベースポリエチレンテレフタレート(PET)

- バイオベースポリエチレン(PE)

- その他

世界のバイオベース材料市場(用途別)

- 自動車と輸送

- 電気・電子工学

- フレキシブル包装

- 硬質包装

- 建築・建設

- 消費財

- その他

世界のバイオベース材料市場、地域別分析

- 北米

- 私たち

- カナダ

- メキシコ]

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性