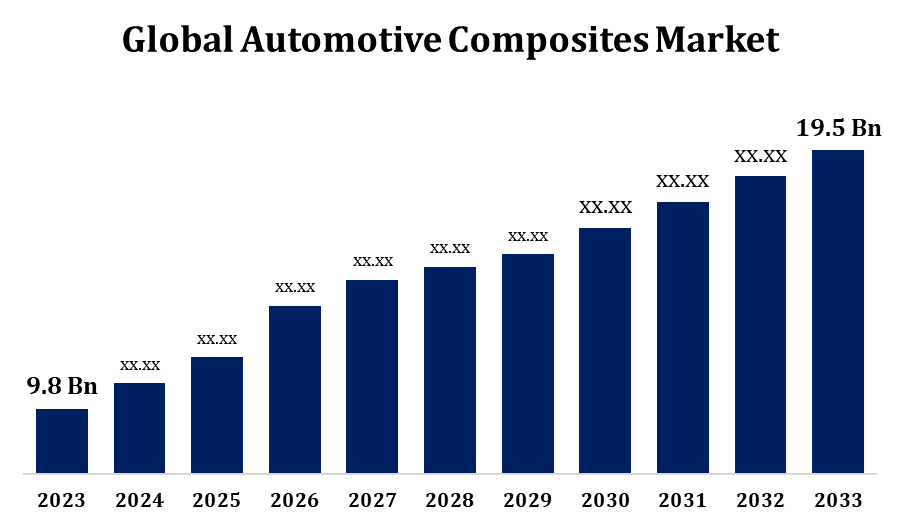

世界の自動車用複合材料市場規模は2033年までに195億米ドルに達すると予測

Spherical Insights & Consultingが発行した調査レポートによると、世界の自動車用複合材料市場規模は、予測期間中に年平均成長率(CAGR)7.12%で成長し、2023年の98億米ドルから2033年には195億米ドルに達すると予想されています。

世界の自動車用複合材市場の規模、シェア、COVID-19の影響分析:繊維タイプ別(ガラス繊維、炭素繊維)、製造プロセス別(圧縮成形、射出成形、樹脂トランスファー成形)、用途別(外装、内装、パワートレイン)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測2023~2033年」レポートでは、220ページにわたる115の市場データ表、図表、チャートを含む主要な業界洞察を 閲覧できます。

軽量で燃費効率に優れ、性能も向上した自動車への需要の高まりを受け、自動車用複合材市場は急速に拡大しています。炭素繊維、ガラス繊維、天然繊維などの材料から作られるこれらの複合材は、高い強度対重量比と耐久性を備えており、自動車用途に最適です。特に電気自動車(EV)は、複合材によってバッテリーの軽量化と効率性の向上が期待できるため、その恩恵を受けています。大手自動車メーカーは、厳しい排出ガス規制や安全基準を満たすため、構造部品、内装部品、外装部品に複合材を採用するケースが増えています。しかし、高い生産コストと複雑な製造プロセスが課題となっています。特に持続可能性への関心が高まる中、リサイクル可能なバイオベースの複合材におけるイノベーションは成長の機会をもたらします。市場はアジア太平洋地域、北米、ヨーロッパが中心となっており、中国、米国、ドイツなどの主要自動車生産地域からの需要が旺盛です。

自動車用複合材料市場のバリューチェーン分析

自動車用複合材市場のバリューチェーンは、原材料サプライヤー、複合材メーカー、部品メーカー、自動車OEM、そしてエンドユーザーで構成されています。化学品サプライヤーは、炭素繊維、ガラス繊維、樹脂などの原材料を提供し、複合材メーカーはそれらをシート、プリプレグ、あるいは成形部品へと加工します。そして、これらは部品メーカーによって、ボディパネル、構造部材、内装部品といった特殊な自動車部品へと加工されます。自動車OEMは、これらの軽量で高強度な複合材を車両に組み込むことで、燃費向上と排出ガス規制の遵守を実現しています。電気自動車(EV)においては、複合材は軽量化とバッテリー航続距離の延長に不可欠です。耐久性と環境に配慮した素材の需要が高まる中、バリューチェーンは、持続可能性の目標達成と市場のさらなる成長を促進するため、リサイクルとバイオベースの複合材におけるイノベーションにますます重点を置いています。

自動車用複合材料市場の機会分析

自動車用複合材市場は、軽量で燃費の良い自動車への需要の高まりと電気自動車(EV)の急速な普及に後押しされ、大きな成長機会を提供しています。炭素繊維やガラス繊維などの先進複合材は、車両の軽量化、燃費向上、そして特にEVの航続距離延長に不可欠なバッテリー性能の向上に重要な役割を果たします。世界的な排出ガス規制の厳格化により、自動車メーカーは性能を維持しながら環境基準を満たすためにこれらの材料を採用せざるを得なくなっています。電気自動車、ハイブリッド車、高性能車への移行は、構造、内装、外装の用途にわたる複合材技術革新への投資を促進しています。さらに、持続可能性への関心の高まりから、環境に優しい代替品として、リサイクル可能なバイオベースの複合材の開発が加速しています。アジア太平洋地域、北米、欧州での需要が堅調なことから、より環境に優しく効率的な自動車を求める動きの中で、市場は持続的な成長が見込まれます。

軽量で燃費の良い車両への需要は、自動車用複合材市場の大きな成長原動力となっています。排出量削減を求める規制圧力の高まりと、効率性向上を求める消費者ニーズの高まりにより、自動車メーカーは、高い強度対重量比が評価される炭素繊維やガラス繊維といった先進複合材へと移行しています。これらの材料は、車両の軽量化、従来型車両の燃費向上、そして軽量化が不可欠な電気自動車(EV)のバッテリー航続距離の延長において重要な役割を果たします。また、複合材を使用することで、自動車メーカーは安全性や性能を損なうことなく、厳しい環境基準を満たすことができます。構造、外装、内装用途における複合材技術への投資は、メーカーがより軽量で持続可能な車両を開発する力となっています。効率性と持続可能性が世界の自動車産業の中心となるにつれ、先進複合材の採用は堅調に成長することが見込まれています。

自動車用複合材市場は、主に炭素繊維や先進樹脂などの原材料の高価格化により、コスト重視のメーカーにとって参入障壁となっているなど、様々な課題に直面しています。さらに、複合材部品の成形・組立工程は複雑で労働集約的であるため、従来の素材に比べて大量生産にはコストと時間がかかります。また、持続可能性への懸念が高まる中で、一部の複合材のリサイクルと廃棄も困難を極めています。設計の柔軟性が限られていることや、複合材と他の素材の統合が困難なことから、製造工程が複雑化する可能性があります。さらに、高性能複合材は特殊な設備と熟練した労働力を必要とするため、コストが増加し、普及の妨げとなっています。大きな成長の可能性を秘めているにもかかわらず、自動車分野での普及拡大には、製造プロセス、リサイクル方法、そして手頃な価格の材料の改善を通じてこれらの課題を克服することが不可欠です。

繊維の種類別の洞察

2023年から2033年の予測期間において、ガラス繊維セグメントが最大の市場シェアを占めました。ガラス繊維複合材は、強度と柔軟性が不可欠なボディパネル、内装、構造部品などの自動車部品に広く使用されています。炭素繊維よりも手頃な価格のガラス繊維は、量販車や中級車に適した費用対効果の高いソリューションを提供し、メーカーは大幅なコスト増加なしに燃費を向上させることができます。また、その汎用性と生産の容易さから、バッテリーの航続距離を最大化するために軽量化が不可欠な電気自動車(EV)への採用も拡大しています。自動車メーカーが排出ガス規制の遵守と燃費の良い車に対する消費者の需要への対応に取り組む中で、ガラス繊維複合材は自動車市場における重要な成長セグメントとして今後も存続すると予想されます。

製造プロセス別の洞察

圧縮成形セグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。圧縮成形は大規模生産に最適であり、自動車メーカーは軽量素材への高まる需要に低コストで対応することができます。この方法は、ガラス繊維や炭素繊維など、様々な複合材料に対応しており、アンダーボディシールド、内装パネル、構造部品などの用途において耐久性と構造強度を提供します。サイクルタイムが短く、材料歩留まりが高いことから、圧縮成形は特に電気自動車(EV)にとって有益です。EVでは、バッテリー効率の向上には軽量化が不可欠です。自動化などの圧縮成形技術の進歩は生産効率をさらに向上させ、従来型車両と電気自動車の両方において、自動車業界全体での採用拡大を後押ししています。

アプリケーション別の洞察

2023年から2033年の予測期間において、外装セグメントが最大の市場シェアを占めました。炭素繊維やガラス繊維などの複合材料は、高い強度対重量比、耐衝撃性、耐腐食性により、バンパー、ボンネット、フェンダー、パネルなどの外装部品でますます多く使用されています。この需要は、軽量化が航続距離と効率性の向上に直接つながる電気自動車やハイブリッド車で特に顕著です。さらに、複合材料は設計の柔軟性を提供し、複雑で空力的な形状を実現することで、美観と性能の両方を向上させます。厳しい環境規制により排出量削減の必要性が高まる中、自動車メーカーは外装用途向けの先進複合材料に多額の投資を行っており、より安全で軽量、そして環境に優しい車両の開発に取り組む中で、このセグメントを持続的な成長へと位置付けています。

地域別の洞察

北米は、2023年から2033年にかけて自動車用複合材料市場を独占すると予想されています。燃費と排出ガス規制の厳格化により、安全性を犠牲にすることなく車両効率を高める高い強度対重量比が評価され、複合材料の使用が増加しています。フォード、ゼネラルモーターズ、テスラなどの企業が主導する北米の確立された自動車セクターは、ボディパネル、内装、ボンネット下の部品への応用に向けて、炭素繊維やガラス繊維複合材などの先進材料に投資しています。電気自動車(EV)市場からの需要は、これらの材料がバッテリーの軽量化とEVの走行距離の延長に役立つため、複合材料の使用をさらに押し上げます。北米では、リサイクル可能でバイオベースのオプションを含む持続可能な複合材料に重点が置かれており、これも市場の成長を支えています。強力な投資と革新的な車両に対する消費者の関心の高まりにより、北米市場は継続的な拡大に向けて好位置につけています。

アジア太平洋地域は、2023年から2033年にかけて最も急速な市場成長が見込まれます。発展途上国は自動車製造の主要拠点となっており、企業は排出ガス規制や燃費規制を満たすために先進材料の採用を増やしています。中国では、電気自動車(EV)生産に対する政府の支援が複合材需要を押し上げており、これらの材料は車両の軽量化とバッテリー性能の向上につながります。日本と韓国も、燃費向上と排出量削減のため、高級車や高性能車に複合材を採用しています。この地域の製造コストの低さは、複合材技術への外国投資をさらに惹きつけています。EVの普及拡大と複合材製造における継続的なイノベーションにより、アジア太平洋地域の自動車用複合材市場は大幅な成長が見込まれています。

最近の市場動向

- 三菱ケミカル株式会社は、2021年6月、自動車エンジン部品向けに特別に開発した新しい炭素繊維プリプレグを発表しました。

市場の主要プレーヤー

- 東レ株式会社(日本)

- SGLカーボン(ドイツ)

- 帝人株式会社(日本)

- 三菱ケミカルホールディングス株式会社(日本)

- ヘクセルコーポレーション(米国)

- オーウェン・コーニングス(米国)

- ソルベイSA(ベルギー)

- グリット(スイス)

- UFPテクノロジーズ社(米国)

- ハンツマンコーポレーション(米国)

- ヘキシオン(米国)

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

自動車用複合材料市場、繊維タイプ分析

- ガラス繊維

- カーボンファイバー

自動車用複合材料市場、製造プロセス分析

- 圧縮成形

- 射出成形

- 樹脂トランスファー成形

自動車用複合材料市場、アプリケーション分析

- 外観

- インテリア

- パワートレイン

自動車用複合材料市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性