オーストラリアの風力タービン運用・保守市場:2033年までの予測

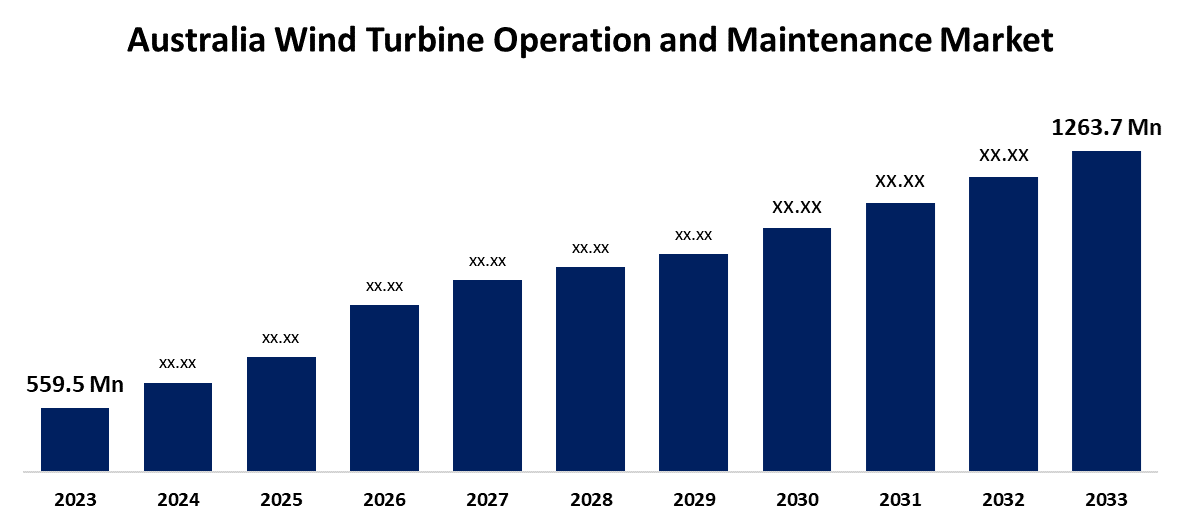

- オーストラリアの風力タービン運用・保守市場規模は、2023年に5億5,950万米ドルと推定されました

- 市場は2023年から2033年にかけて8.49%の年平均成長率(CAGR)で成長しています

- オーストラリアの風力タービン運用・保守市場規模は、2033年までに12億6,370万米ドルに達すると予想されています

オーストラリアの風力タービン運用・保守市場規模は、2023年から2033年にかけて年平均成長率(CAGR)8.49%で成長し、2033年までに12億6,370万米ドルに達すると予測されています。

市場概要

風力タービンの運用・保守は、風力タービンが最高のパフォーマンスを発揮し、可能な限り長く使用できるようにするためのものです。これには、タービンを常に最適な状態で稼働させるための点検、修理、保守など、複数の業務が含まれます。風力タービンの運用・保守段階は、風力エネルギー産業における発電量の増加、ダウンタイムの削減、そして総コストの削減を左右する重要な要素です。風力タービンの運用・保守は、風力発電所にとって不可欠です。ブレード、発電機、ギアボックスなどの部品は、故障を回避するために継続的な状態監視が必要です。故障が発生すると、メンテナンスを行わなくても生産レベルが低下する可能性があります。風力エネルギーは代替エネルギー源として引き続き注目されており、投資は増加傾向にあります。この傾向は、今後数年間でオーストラリアの風力タービンの運用・保守産業にプラスの影響を与えると予想されています。風力タービンの運用と保守は、適切な点検、修理、改善を通じて、風力タービンが適切に稼働し、長期間にわたって機能し続けることを保証します。

レポートの対象範囲

本調査レポートは、オーストラリアの風力タービン運用・保守市場を様々なセグメントと地域に分類し、収益成長を予測し、各サブマーケットの動向を分析しています。本レポートでは、オーストラリアの風力タービン運用・保守市場に影響を与える主要な成長要因、機会、課題を分析しています。また、市場における競争環境を把握するため、最近の市場動向や、事業拡大、製品投入、開発、提携、合併、買収といった競争戦略も取り上げています。本レポートでは、オーストラリアの風力タービン運用・保守市場の各サブセグメントにおける主要市場プレーヤーを戦略的に特定・プロファイル化し、各社のコアコンピテンシーを分析しています。

推進要因

オーストラリアは非常に優れた風力資源を有しており、特にバス海峡周辺の南部地域が最良の資源源となっています。低気圧域と前線が風力資源の主な発生源であり、北部の発電量の多くはモンスーン風と貿易風によるものです。特に、風力タービンの設置容量が増加しており、稼働率の拡大につながっています。この成長は環境問題への懸念から促進されており、技術革新によって効率性が向上し、稼働停止時間が短縮されています。その結果、発電量が増加し、稼働停止時間が短縮されています。これに伴い、風力エネルギー分野における運用・保守サービスのニーズが高まっています。風力発電のメリットの一つは、温室効果ガス(GHG)排出量が非常に低いことです。これは、水力発電を除く既存のどのエネルギー生産技術よりも低いと言われています。風力エネルギーは直接GHGを排出するわけではありませんが、風力インフラのライフサイクルにおいては、資材やインフラの開発に必要なGHGを排出するエネルギー源などからGHGを排出します。

制約要因

風力タービンの設置は高額で資本集約度が高く、市場の成長を制限しています。主な課題としては、過酷な気象条件、遠隔地、特殊な設備などが挙げられます。規制に関しては、厳格なコンプライアンス要件のためにプロジェクトの納期が遅れることがあります。既存の送電網インフラへの風力発電の統合は断続的であるため、高度な管理システムとエネルギー貯蔵ソリューションが必要です。

市場セグメンテーション

オーストラリアの風力タービンの運用・保守市場シェアは、タイプと地域別に分類されています。

- 「不定期」セグメントは、予測期間を通じて最大の市場シェアを維持すると予想されています。。

オーストラリアの風力タービンの運用・保守市場は、タイプ別に「定期」と「不定期」に分類されています。これらのうち、計画外メンテナンスは予測期間を通じて最大の市場シェアを占めると予想されています。計画外メンテナンスは、風力タービンの予期せぬ故障の兆候であり、販売機会の損失につながります。部品の故障に関連するあらゆる影響とコストは急速に増大します。計画外メンテナンスは、保証期間中のタービンメーカーの収益を減少させました。メンテナンスコストはメーカーに影響を及ぼし、最終的には所有者にも影響を及ぼすでしょう。予想を超える予定外のメンテナンスは、企業の内部収益率を低下させる可能性があります。

- 予測期間中、オーストラリアの風力タービンの運用・保守市場は陸上セグメントが主流になると予想されています。 3 3#

オーストラリアの風力タービンの運用・保守市場は、立地条件に基づいて陸上と洋上に分けられます。このうち、予測期間中、オーストラリアの風力タービンの運用・保守市場は陸上セグメントが主流になると予想されています。陸上風力発電は陸上に設置されたタービンによって発電されますが、洋上タービンは外洋または淡水に設置されます。オーストラリアでは、陸上風力発電が再生可能電力に占める割合が最も高くなっています。さらに、陸上風力発電は洋上風力発電よりも安価であるため、オーストラリアで最も好まれる再生可能エネルギー源となっています。設置が簡単で温室効果ガス排出量が最小限であることに加え、風力発電は化石燃料発電に代わる、ますます手頃な代替手段となっています。各国政府は、産業拡大のため、陸上風力タービン設置プログラムも発表しています。

競合分析:

本レポートでは、オーストラリアの風力タービン運用・保守市場に関与する主要組織/企業について、製品ラインナップ、事業概要、地理的プレゼンス、企業戦略、セグメント市場シェア、SWOT分析に基づいた比較評価と適切な分析を提供しています。また、製品開発、イノベーション、合弁事業、提携、合併・買収、戦略的提携など、各企業の最新の動向や動向に焦点を当てた詳細な分析も提供しています。これにより、市場全体の競争状況を評価できます。

主要企業一覧

- Ropepro High Access Services

- Rigcom

- Direct Wind Services

- Professional Wind

- Cosmic Group

- Worley

- Australian Wind Services

- Wind Turbine Services Australia

- その他

主要ターゲットオーディエンス

- 市場参加者

- 投資家

- エンドユーザー

- 政府機関

- コンサルティング・リサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

最近の動向

- 2024年7月、RWEが付与されましたギップスランド沖バス海峡におけるケント洋上風力発電所プロジェクトの開発について、オーストラリア政府から実現可能性ライセンスを取得しました。

市場セグメント

本調査は、2020年から2033年までのオーストラリア、地域、および国レベルの収益を予測しています。Spherical Insightsは、オーストラリアの風力タービンの運用・保守市場を以下のセグメントに基づいて分類しています。

オーストラリアの風力タービン運用・保守市場(タイプ別) ...

- 予定外

オーストラリアの風力タービン運用・保守市場(地域別)

- 陸上

- 洋上

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性