オーストラリア脊椎手術機器市場:2033年までの予測

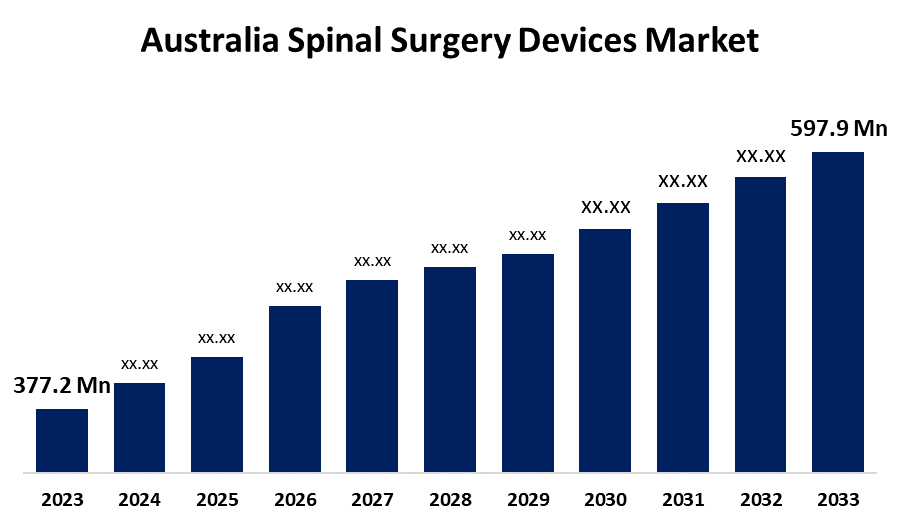

- オーストラリア脊椎手術機器市場規模は、2023年に3億7,720万米ドルと推定されました。

- 市場規模は2023年から2033年にかけて4.71%のCAGRで成長しています。

- オーストラリア脊椎手術機器市場規模は、2033年までに5億9,790万米ドルに達すると予想されています。

オーストラリアの脊椎手術機器市場規模は2033年までに5億9,790万米ドルに達すると予測されており、2023年から2033年にかけて4.71%のCAGRで成長する見込みです。

市場概要

脊椎手術機器とは、脊椎損傷や変形の治療を主な用途とする医療機器を指し、脊椎の再建や整復を支援することが多い。手術で使用される機器には、脊椎の整列を維持し、脊椎癒合時のずれを防ぐ機能などが含まれる。脊椎手術デバイスは、脊椎の強化、脊椎疾患の治療、腰痛の治療に外科医によって使用されます。これらのインプラントに使用される材料は、体に優しく、生体適合性も備えています。これらは、椎間板変性疾患、脊椎変性疾患、脊柱後弯症や側弯症などの脊椎損傷、その他の脊椎変性疾患の治療に広く使用されています。オーストラリアでは、肥満率の上昇、人口の高齢化、そして低侵襲手術の需要の高まりにより、脊椎手術市場の成長が見込まれています。脊椎を侵す疾患も増加しており、新製品開発と並行して研究も活発化しています。

レポート対象範囲

本調査レポートでは、オーストラリアの脊椎手術機器市場を様々なセグメントと地域に分類し、収益成長を予測し、各サブマーケットの動向を分析しています。本レポートでは、オーストラリアの脊椎手術機器市場に影響を与える主要な成長要因、機会、課題を分析しています。また、市場における競争環境を把握するため、最近の市場動向や、事業拡大、製品発売、開発、提携、合併、買収といった競争戦略も取り上げています。本レポートは、オーストラリアの脊椎手術機器市場の各サブセグメントにおける主要市場プレーヤーを戦略的に特定・プロファイル化し、各社のコアコンピテンシーを分析しています。

牽引要因

高度な骨移植のための新製品の登場や、金属よりも優れた材料の使用といった、より高度な技術開発が、オーストラリアの脊椎手術機器市場の拡大を牽引しています。人口増加に伴い、脊椎の変性疾患が増加しています。国内で100万人を超える脊椎変性疾患患者が、脊椎インプラントおよび手術器具を含むオーストラリアの脊椎手術機器市場の成長を牽引するでしょう。脊椎手術機器市場は、病院数と手術センター数の増加が見込まれるため、まもなく成長を遂げるでしょう。

抑制要因

治療費の高騰は、短期的には手術機器および脊椎インプラント市場の成長を阻害する要因の一つであり続けると予想されます。しかしながら、脊椎インプラントおよび手術機器市場の短期的な成長を阻害する要因としては、医師不足や認知度・教育レベルの低さなどが挙げられます。

市場セグメンテーション

オーストラリアの脊椎手術機器市場シェアは、機器の種類と用途によって分類されています。

- 「脊椎固定術」セグメントは、予測期間を通じて最大の市場シェアを維持すると予想されています。。

オーストラリアの脊椎手術機器市場は、機器の種類別に、脊椎減圧術、脊椎固定術、骨折修復機器、関節形成術、非固定術に分類されています。これらのうち、脊椎固定術セグメントは、予測期間を通じて最大の市場シェアを維持すると予想されています。内固定の有無にかかわらず、脊椎固定術の成長は技術の進歩によって加速しています。脊椎固定術の適応症の拡大も需要増加の要因となっており、偽関節、脊椎すべり症、脊椎腫瘍、先天性または変性性変形などが含まれます。一方、2つ以上の脊椎を永久的に固定する脊椎固定術は、非固定術に置き換えられる場合があります。

- 予測期間中、オーストラリアの脊椎手術機器市場は病院セグメントが主流になると予想されます。 3 3#

用途に基づいて、オーストラリアの脊椎手術機器市場は、病院、外来サービスセンター、整形外科センターの3つのセグメントに分けられます。これらのセグメントのうち、病院セグメントが予測期間中、オーストラリアの脊椎手術機器市場を主流になると予想されます。オーストラリアの脊椎手術機器市場において、収益は主に病院セグメントによって生み出されています。これは、長期ケア施設の利用可能性と患者の継続的なケアという2つの最も重要な基準を満たすためです。外傷、骨折、椎間板変性症による入院件数が増加し、それに伴い脊椎固定器具の需要も増加しました。高度な外科技術の急速な普及に伴い、この市場は拡大しています。両肩甲骨が同一平面上にない場合、重度の側弯症と呼ばれる状態になります。脊椎固定器具は、このような状況で有用であることが分かっています。整形外科医は、病院で外科手術を行うことが最も多いです。

競合分析:

本レポートは、オーストラリアの脊椎手術機器市場に参入している主要な組織/企業について、製品ラインナップ、事業概要、地理的プレゼンス、企業戦略、セグメント市場シェア、SWOT分析に基づいた比較評価と適切な分析を提供しています。また、製品開発、イノベーション、合弁事業、提携、合併・買収、戦略的提携など、各企業の最新の動向や動向に焦点を当てた詳細な分析も提供しています。これにより、市場における競争状況を全体的に評価することができます。

主要企業一覧

- Depuy Synthes Spine Inc. (Johnson & Johnson)

- Orthofix Holdings Inc.

- Medtronic PLC

- NuVasive Inc

- Zimmer Holdings Inc.

- KARL STORZ

- Stryker Corporation

- その他

主要ターゲットオーディエンス

- 市場プレーヤー

- 投資家

- エンドユーザー

- 政府機関

- コンサルティング・リサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

市場セグメント

本調査では、2020年から2033年までのオーストラリア、地域、および国レベルの収益を予測しています。 Spherical Insightsは、オーストラリアの脊椎手術デバイス市場を以下のセグメントに分類しています。

オーストラリア脊椎手術デバイス市場(デバイスタイプ別) デバイスタイプ

- 脊椎減圧術

- 脊椎固定術

- 骨折修復デバイス

- 関節形成デバイス

- 非固定デバイス

オーストラリア脊椎手術デバイス市場(デバイスタイプ別)アプリケーション

- 病院

- 外来サービスセンター

- 整形外科センターセグメント

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性