オーストラリア大豆タンパク質市場:2033年までの予測

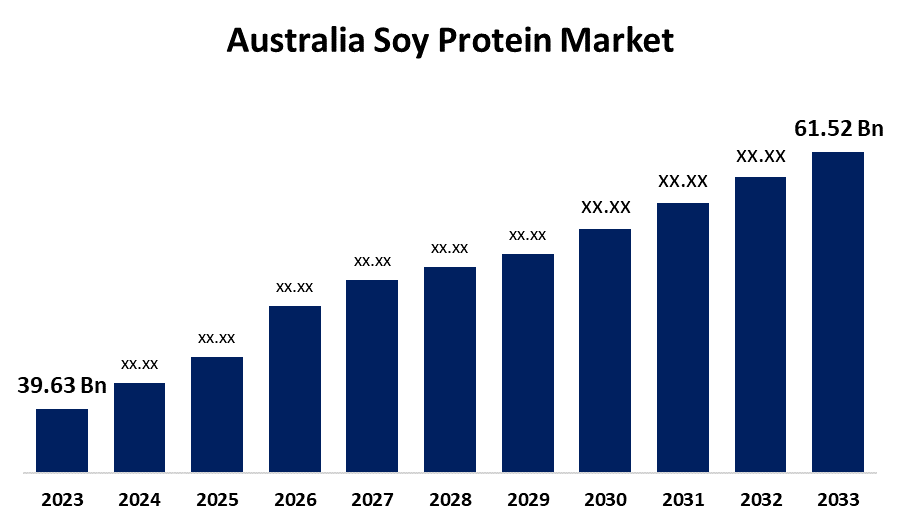

- オーストラリアの大豆タンパク質市場規模は、2023年に3,963万米ドルと推定されました。

- 市場規模は2023年から2033年にかけて4.50%のCAGRで成長しています。

- オーストラリアの大豆タンパク質市場規模は、2033年までに6,152万米ドルに達すると予想されています。

オーストラリアの大豆タンパク質市場規模は、2033年までに6,152万米ドルを超え、2023年から2033年にかけて年平均成長率(CAGR)4.50%で成長すると予測されています。ビーガンの増加、植物性食品中心の食生活へのニーズ、生活習慣病の増加、健康意識の高まり、そして食品、飲料、医薬品における市場の多様な用途が、大豆タンパク質市場を牽引する主な要因です。

市場概要

オーストラリアにおける大豆タンパク質製品の製造、流通、使用を中心としたビジネスは、「オーストラリア大豆タンパク質市場」と呼ばれています。大豆由来製品は、高い栄養価、有用な特性、そして手頃な価格から、食品・飲料、飼料、パーソナルケア製品など、幅広い分野で利用されています。健康志向の高い消費者動向、植物性タンパク質源への需要の高まり、そして大豆由来製品の進化が、オーストラリアの大豆タンパク質市場を牽引しています。生活習慣病の増加、健康的な食生活への関心の高まり、そして大豆タンパク質の健康効果に対する消費者の意識の高まりは、オーストラリアの大豆タンパク質市場を牽引する主要な要因です。大豆タンパク質市場の拡大を牽引する主な要因は、アスリートによる利用の増加と、より安価なタンパク質源への需要の高まりです。食品・飲料分野での用途は、オーストラリアの大豆タンパク質市場を牽引する主な要因です。

レポート対象範囲

本調査レポートは、オーストラリアの大豆タンパク質市場を様々なセグメントと地域に基づいて分類し、収益成長を予測し、各サブマーケットの動向を分析しています。本レポートでは、オーストラリアの大豆タンパク質市場に影響を与える主要な成長要因、機会、課題を分析しています。また、市場における競争環境を明確化するために、最近の市場動向や、事業拡大、製品発売、開発、提携、合併、買収といった競争戦略も取り上げています。本レポートでは、オーストラリア大豆タンパク質市場の各サブセグメントにおける主要市場プレーヤーを戦略的に特定・プロファイルし、各社のコアコンピテンシーを分析しています。

牽引要因

オーストラリアの大豆タンパク質市場は、主に植物性食品中心の食生活の人気の高まりと、コレステロールを低下させ、心臓病のリスクを低下させ、骨を強くする効果があることから大豆タンパク質への需要が高まっていることによって牽引されています。健康的な食生活への関心の高まりと生活習慣病の発症率が、オーストラリアの大豆タンパク質市場の拡大を牽引しています。ベジタリアンやビーガンの増加、そして植物性食品中心の食生活の人気が、大豆タンパク質市場の拡大を牽引しています。

阻害要因

製造コストの高さ、消費者の知識不足、原材料の入手難、そして他のタンパク質源との競争などが、オーストラリアにおける大豆タンパク質製品の成長と普及を阻む阻害要因となっています。

市場セグメンテーション

オーストラリアの大豆タンパク質市場シェア形態と最終用途によって分類されます。

- 分離物セグメントは、2023年にオーストラリアの大豆タンパク質市場で最大のシェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。

形態に基づいて、オーストラリアの大豆タンパク質市場は、濃縮物、分離物、テクスチャード/加水分解物に分類されます。これらのうち、分離物セグメントは2023年にオーストラリアの大豆タンパク質市場で最大のシェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。大豆タンパク質分離物は、ベジタリアン、ビーガン、健康志向の食生活のトレンドに伴い需要が急増している植物性タンパク質市場において、拡大を続ける中で大変好評を博しています。

- 動物飼料 セグメントは、2023年にオーストラリアの大豆タンパク質市場で最大のシェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。

エンドユーザー別に見ると、オーストラリアの大豆タンパク質市場は、動物飼料、パーソナルケア・化粧品、食品・飲料、サプリメントに分類されます。これらのうち、動物飼料セグメントは2023年にオーストラリアの大豆タンパク質市場で最大のシェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。動物飼料業界では、優れた消化性と高い栄養価を持つ大豆タンパク質濃縮物が広く利用されており、動物飼料に最適なタンパク質源となっています。さらに、分離タンパク質よりも安価であることも、その利用を後押ししています。 3#3#

競合分析:

本レポートは、オーストラリアの大豆タンパク質市場に参入している主要企業について、製品ラインナップ、事業概要、地理的プレゼンス、企業戦略、セグメント市場シェア、SWOT分析に基づいた比較評価と適切な分析を提供しています。本レポートでは、製品開発、イノベーション、合弁事業、提携、合併・買収、戦略的提携など、企業の最新ニュースや動向に焦点を当てた詳細な分析も提供しています。これにより、市場における競争状況を総合的に評価することが可能になります。

主要企業一覧

- カーギル社

- ケリーグループPLC

- ウィルマーインターナショナル社

- インターナショナルフレーバーズ&フレグランス社

- アーチャー・ダニエルズ・ミッドランド社

- その他

主要ターゲットオーディエンス

- 市場参加者

- 投資家

- エンドユーザー

- 政府機関

- コンサルティング・リサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

最近の開発

- 2022年12月、オーストラリアのB2B代替タンパク質企業であるHarvest Bは、成長の一環として、植物由来の肉原料を生産するための施設をオーストラリアに開設したと発表しました。Harvest Bは、この施設は最先端の設備を備え、大豆、エンドウ豆、小麦、オート麦などのタンパク質を生産するための最も高度な製造設備を備えていると主張しています。この建物には、植物由来の代替肉の成分を最大限に活用するための研究を行う最新の研究開発ラボも併設されます。

市場セグメント

本調査では、2020年から2033年までのオーストラリア、地域、および国レベルの収益を予測しています。Spherical Insightsは、オーストラリアの大豆タンパク質市場を以下のセグメントに基づいてセグメント化しています。

オーストラリアの大豆タンパク質市場(形態別) #形態

- 濃縮物

- 分離物

- テクスチャード/加水分解

オーストラリア大豆タンパク質市場(エンドユーザー別)

- 動物飼料

- パーソナルケア・化粧品

- 食品・飲料

- サプリメント

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性