オーストラリア医薬品市場:2033年までの予測

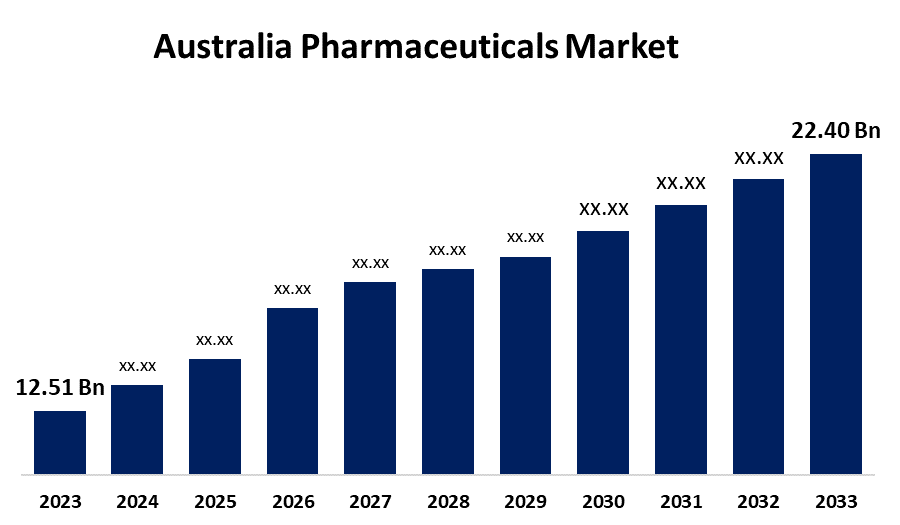

- オーストラリア医薬品市場規模は、2023年には125億1,000万米ドルと推定されています。

- 市場規模は2023年から2033年にかけて6.00%のCAGRで成長しています。

- オーストラリア医薬品市場規模は、2033年までに224億米ドルに達すると予想されています。

オーストラリアの医薬品市場規模は2033年までに224億米ドルに達すると予想されており、2023年から2033年にかけて年平均成長率(CAGR)6.00%で成長しています。

市場概要

オーストラリアにおける医薬品の開発、生産、流通、小売はすべてオーストラリアの医薬品市場に含まれます。処方薬、一般用医薬品、生物学的製剤など、すべてがこの市場を牽引しています。この市場は、人口の高齢化、慢性疾患の増加、そして医療費の高騰によって牽引されています。RNAi療法、テーラーメイド医療、生物学的製剤の進歩は、治療成績を向上させています。市場拡大は、規制の迅速化と患者中心のソリューションに対する需要の高まりによってさらに後押しされています。市場拡大は、薬物送達方法の技術進歩と発展途上国における医療へのアクセス拡大によっても促進されています。市場における製品開発と競争力は、依然として戦略的パートナーシップと研究開発投資によって推進されています。さらに、政府の取り組みも市場拡大を後押ししています。例えば、オーストラリア政府は医療費の削減と治療へのアクセス向上を目指し、バイオシミラー医薬品の使用を推進しています。 国家医薬品政策は、手頃な価格で優れた医薬品への迅速なアクセスを保証することを目指しており、このプログラムはその目標に沿ったものです。

レポート対象範囲

本調査レポートは、オーストラリアの医薬品市場を様々なセグメントと地域に分類し、収益成長を予測し、各サブマーケットの動向を分析しています。本レポートでは、オーストラリアの医薬品市場に影響を与える主要な成長要因、機会、課題を分析しています。市場における競争環境を明確化するため、最近の市場動向と競争戦略(事業拡大、製品発売、開発、提携、合併、買収など)を網羅しています。本レポートでは、主要市場プレーヤーを戦略的に特定・プロファイルし、オーストラリア医薬品市場の各サブセグメントにおける各社のコアコンピテンシーを分析しています。

推進要因

オーストラリアの医薬品市場は、慢性疾患の発生率増加に伴い、鎮痛剤、抗炎症剤、メンタルヘルス治療薬などの医薬品の需要が高まっているため、成長を続けています。この傾向は、慢性疾患の進化する医療ニーズに対応するために、継続的な医薬品イノベーションの必要性を浮き彫りにしています。遠隔医療サービスとeファーマシーの利用拡大は、オーストラリア医薬品市場の拡大を推進する主要な要因の一つです。さらに、強力な製品パイプラインと治療の進歩が、医薬品市場の著しい拡大に貢献しています。

阻害要因

オーストラリアの医薬品市場の拡大は、製品承認に関する厳格な規制要件によって阻害されると予想されています。

市場セグメンテーション

オーストラリアの医薬品市場シェアは、治療クラス、薬剤タイプ、処方タイプに分類されています。

- 2023年には消化管・代謝セグメントが最大の市場シェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。

薬効分類に基づいて、オーストラリアの医薬品市場は、消化管・代謝、血液・造血器、心血管系、泌尿生殖器系・性ホルモン、皮膚科薬、全身ホルモン製剤、抗腫瘍薬・免疫調節薬、全身用抗感染薬、筋骨格系、神経系、抗寄生虫薬、殺虫剤・忌避剤、呼吸器系、感覚器、その他に分類されています。これらのうち、消化管・代謝セグメントは2023年に最大の市場シェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。この成長の主な要因は、糖尿病、肥満、消化器疾患の発生率の上昇であり、いずれも効果的な薬物治療を必要としています。

- ブランド医薬品セグメントは2023年に最大のシェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。

オーストラリアの医薬品市場は、医薬品の種類に基づいてブランド医薬品とジェネリック医薬品に分類されます。このうち、ブランド医薬品セグメントは2023年に最大のシェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。医薬品市場におけるブランドセグメントは、その基盤であり、独占権とイノベーションを通じて市場拡大を牽引しています。さらに、がん、希少疾患、慢性疾患といった医療課題に対処するため、特許名で販売される特権医薬品のプレミアム価格は、広範な研究開発と規制当局の承認を反映しています。

- 処方薬(RX)セグメントは2023年に最大の市場シェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。

処方薬の種類に基づいて、オーストラリアの医薬品市場は処方薬(RX)とOTC医薬品に分類されます。このうち、処方薬(RX)セグメントは2023年に最大の市場シェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。このセグメントは、医療へのアクセスの向上、医薬品研究における技術進歩、そして慢性疾患治療への需要の高まりにより成長しています。 この成長は、有利な支払い方針、医師の処方薬への依存度の高まり、そして患者の意識の高まりによって促進されました。

競合分析:

本レポートは、オーストラリアの医薬品市場に関与する主要組織/企業について、製品ラインナップ、事業概要、地理的プレゼンス、企業戦略、セグメント市場シェア、そしてSWOT分析に基づいた比較評価と適切な分析を提供しています。また、製品開発、イノベーション、合弁事業、提携、合併・買収、戦略的提携など、各企業の最新の動向や動向に焦点を当てた詳細な分析も提供しています。これにより、市場における競争状況を全体的に評価することができます。

主要企業一覧

- AbbVie Inc.

- AstraZeneca PLC

- Amgen Inc.

- Sanofi SA

- Johnson & Johnson

- Merck KGaA

- Pfizer Inc.

- CSL Limited

- F.ホフマン・ラ・ロシュAG

- グラクソ・スミスクラインPLC

- イーライリリー・アンド・カンパニー

- ノバルティスAG

- その他

主要ターゲットオーディエンス

- 市場参加者

- 投資家

- エンドユーザー

- 政府当局

- コンサルティング・リサーチ会社

- ベンチャー企業資本家

- 付加価値再販業者(VAR)

最近の開発

- 2024年11月、Race Oncology社は、モナシュ大学のフラグメントプラットフォームにおいて、FTOに焦点を当てた治療薬開発プログラムを完了したと発表しました。 同社は、フラグメントベースNMRスクリーニングを用いて、FTOタンパク質(m6A RNA脱メチル化酵素)にのみ結合する39種類の分子候補を特定したと主張しています。 m6A RNAエピジェネティック経路を標的とする新たな治療法につながる可能性のある、特許取得可能な新規化学物質の開発は、これらの実証済みのFTO結合性化学骨格に基づいています。

市場セグメント

本調査は、2020年から2033年までのオーストラリア、地域、および国レベルの収益予測です。Spherical Insightsは、オーストラリアの医薬品市場を以下のセグメントに基づいてセグメント化しています。

オーストラリア医薬品市場(薬効分類別)

- 消化管および代謝

- 血液および造血器官

- 心血管系

- 泌尿生殖器系および性ホルモン

- 皮膚科用薬

- 全身性ホルモン製剤

- 抗腫瘍剤および免疫調節剤

- 全身用抗感染薬

- 筋骨格系

- 神経系

- 駆虫剤

- 殺虫剤および忌避剤

- 呼吸器系

- 感覚器

- その他

オーストラリア医薬品市場(医薬品タイプ別)

- ブランド医薬品

- ジェネリック医薬品

オーストラリア医薬品市場(処方薬タイプ別)

- 処方薬(Rx)

- OTC医薬品

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性