オーストラリアの発電機販売市場:2033年までの予測

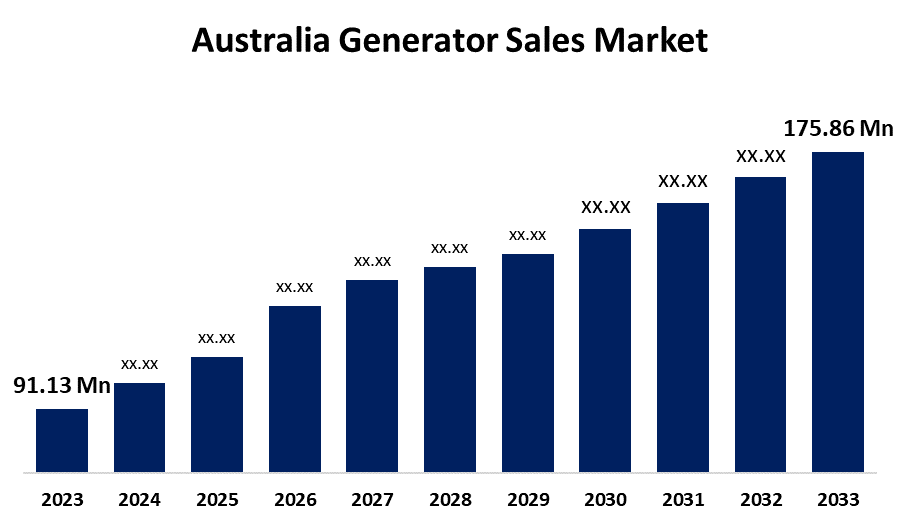

- オーストラリアの発電機販売市場規模は、2023年に9,113万米ドルと推定されました。

- 市場規模は2023年から2033年にかけて6.79%のCAGRで成長しています。

- オーストラリアの発電機販売市場規模は、2033年までに1億7,586万米ドルに達すると予想されています。

オーストラリアの発電機販売市場規模は、2033年までに1億7,586万米ドルに達すると予測されており、2023年から2033年にかけて年平均成長率(CAGR)6.79%で成長します。

市場概要

発電機販売とは、機械エネルギーを電気エネルギーに変換する装置である発電機を販売する商業活動です。安定した電力系統接続のない農村地域や停電時には、これらの装置はバックアップ電源の供給に不可欠です。発電機の販売対象には、家庭用ポータブル発電機、データセンターや病院などの重要施設向けの非常用発電機、企業向けの産業用発電機など、幅広い製品が含まれます。気象条件、電力需要、そして安定した電力供給の必要性は、発電機販売市場に影響を与える共通の要因です。工業化の進展、インフラプロジェクトへの政府投資、異常気象、エネルギー安全保障への懸念の高まり、そして再生可能エネルギー統合への注力といった要因が、オーストラリアにおけるバックアップおよびオフグリッド電源ソリューション向け発電機販売市場を牽引しています。

レポート対象範囲

本調査レポートは、オーストラリアの発電機販売市場を様々なセグメントと地域に分類し、収益成長を予測し、各サブマーケットの動向を分析しています。本レポートでは、オーストラリアの発電機販売市場に影響を与える主要な成長要因、機会、課題を分析しています。また、市場における競争環境を把握するため、最近の市場動向や、事業拡大、製品投入、開発、提携、合併、買収といった競争戦略も取り上げています。本レポートでは、オーストラリアの発電機販売市場の各サブセグメントにおける主要市場プレーヤーを戦略的に特定・プロファイル化し、各社のコアコンピテンシーを分析しています。

推進要因

オーストラリアの発電機販売市場の大きな成長原動力は、再生可能エネルギー源への移行です。オーストラリアが持続可能性目標の達成と炭素排出量の削減に取り組む中、変動の大きい再生可能エネルギーシステムを支える発電機の需要が高まっています。再生可能エネルギーの生産量が少ない時期には、これらの発電機はバックアップ電源として機能し、途切れることのない電力供給を確保します。風力発電所や太陽光発電所といった再生可能エネルギープロジェクトへの投資増加に伴う建設・保守活動による発電機需要の増加が、オーストラリアの発電機販売市場を牽引しています。

抑制要因

オーストラリアの発電機販売業界は、生産の減速、輸送費の上昇、調達の遅延といった世界的なサプライチェーンの混乱という課題に直面しています。これは、信頼性の高いバックアップ電源を求める家庭や企業の需要を阻害し、顧客コストの上昇につながる可能性があります。

市場セグメンテーション

オーストラリアの発電機販売市場シェアは、出力定格、燃料の種類、用途によって分類されています。

- 750 kVAセグメントは、予測期間を通じて最大の市場シェアを維持すると予想されています。。

オーストラリアの発電機販売市場は、出力定格によって、75 kVA未満、75~375 kVA、375~750 kVA、750 kVA超に分類されています。これらのうち、750 kVAセグメントは、予測期間を通じて最大の市場シェアを維持すると予想されています。これは、製造施設全体や商業ビルに電力を供給し、パワーステージなどのイベント中でも操業を維持できるためです。

- 予測期間中、オーストラリアの発電機販売市場はディーゼルセグメントが主流になると予想されています。 3

燃料の種類に基づいて、オーストラリアの発電機販売市場はディーゼル、ガス、その他に分類されます。これらのうち、ディーゼルセグメントは予測期間中、オーストラリアの発電機販売市場を主流とすると予想されます。多くの産業にとって最も基本的な基盤は、システム内で効率的に機能するディーゼル発電機です。ディーゼル発電機は他の燃料エンジンよりもはるかに先進的です。

- 連続負荷セグメントは、予測期間を通じて最大の市場シェアを維持すると予想されます。

オーストラリアの発電機販売市場は、用途別に連続負荷、ピーク負荷、待機負荷に分類されます。これらのうち、連続負荷セグメントは、予測期間を通じて最大の市場シェアを維持すると予想されます。これは、連続負荷セグメントが常時稼働する主要電源として機能するためです。主要送電網から離れた場所で、鉱業、石油・ガス、掘削、建設、大型船舶の運航を含む海洋活動といった遠隔地での業務を専門としています。

競合分析:

本レポートは、オーストラリアの発電機販売市場に関与する主要組織/企業について、製品ラインナップ、事業概要、地理的プレゼンス、企業戦略、セグメント市場シェア、SWOT分析に基づいた比較評価と適切な分析を提供しています。また、製品開発、イノベーション、合弁事業、提携、合併・買収、戦略的提携など、各企業の最新の動向や動向に焦点を当てた詳細な分析も提供しています。これにより、市場における競争状況を全体的に評価することができます。

主要企業一覧

- Cummins

- Caterpillar

- Generac

- Powermaster

- Himoinsa

- Briggs &ストラットン

- ホンダ

- アトラスコプコ

- ヤンマー

- コーレ

- その他

主要ターゲットオーディエンス

- 市場参加者

- 投資家

- エンドユーザー

- 政府機関

- コンサルティング・リサーチ会社

- ベンチャー企業資本家

- 付加価値再販業者(VAR)

最近の開発

- 2023年6月、オーストラリアのメーカーDecarbon Ventureが6kW/7.2kWhのモバイルソーラー発電機を発表しました。これは史上初の交換式ソーラー発電機で、競合製品に比べて2倍の出力と半分の重量を誇ります。

- 2022年9月、H2X Global社製の初の水素燃料発電機がオーストラリアで発売されました。従来の化石燃料発電機に代わる環境に優しい代替品であるこれらの発電機は、汚染物質を排出しない水素燃料電池を用いて発電します。

市場セグメント

本調査は、2020年から2033年までのオーストラリア、地域、および国レベルでの収益を予測しています。Spherical Insightsは、オーストラリアの発電機販売市場を以下のセグメントに基づいてセグメント化しています。

オーストラリアの発電機販売市場(定格電力別) #出力

- 75kVA未満

- 75~375 kVA

- 375~750 kVA

- 750 kVA以上

オーストラリア発電機販売市場(燃料種別)

- ディーゼル

- ガス

- その他

オーストラリア発電機販売市場(用途別) ...

- 連続負荷

- ピーク負荷

- スタンバイ負荷

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性