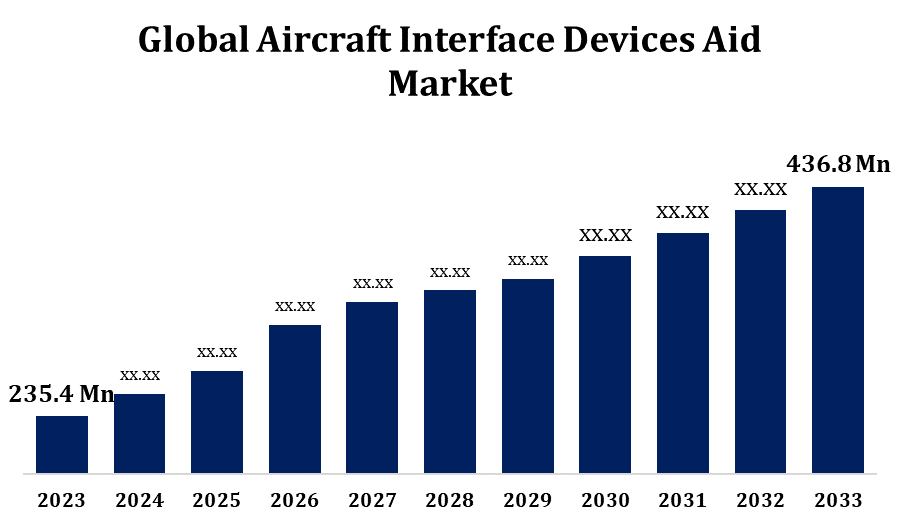

世界の航空機インターフェースデバイス市場は2033年までに4億3,680万米ドルに達すると予測

Spherical Insights & Consultingが発行した調査レポートによると、世界の航空機インターフェースデバイス支援市場 規模は、予測期間中に6.38%の複合年間成長率(CAGR)で、2023年の2億3,540万米ドルから2033年には4億3,680万米ドルに成長すると予想されています。

「Girclobal Araft Interface Devices Aid Market(ギルクロバル・ラフト・インターフェース・デバイス・エイド 市場規模、シェア、COVID-19の影響分析、接続性(有線および無線)、航空機タイプ(民間および軍用)、最終用途(固定翼および回転翼)、地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析および予測2023~2033年」レポートから、110の市場データ表、図表を含む210ページにわたる主要な業界洞察をご覧ください。

航空電子機器と航空機システム間の円滑な通信とリアルタイムのデータ共有のニーズの高まりにより、航空機インターフェースデバイス(AID)市場は大幅に拡大しています。AIDは、電子飛行手荷物(EFB)などの航空電子機器システムと他の機内技術との間の重要な橋渡しとして機能することで、状況認識、運用効率、および安全性の向上を促進します。航空交通量の増加、最先端の航空電子機器の使用、そしてビジネス、軍事、および商業航空部門における航空機群の近代化の必要性が、この業界を牽引する主な要因です。データセキュリティとワイヤレス接続の改善は、市場の成長を牽引する技術開発の2つの例です。業界の目標に対応するため、大手企業は軽量で適応性が高く、効率的なAIDシステムの開発に注力しています。航空部門が発達している北米とヨーロッパは、この市場で支配的な地位を占めています。

航空機インターフェースデバイスが市場バリューチェーン分析を支援

航空機インターフェースデバイス(AID)バリューチェーンには、部品サプライヤーからエンドユーザーに至るまで、様々な重要なステップがあります。まず、原材料および部品ベンダーがCPU、通信モジュール、センサーなどの必要なコンポーネントを供給します。航空業界の要件に従ってインターフェースデバイスを作成するAIDメーカーは、これらのコンポーネントを統合します。その後、これらのAIDは、OEM(相手先ブランド製造会社)や航空電子機器システムインテグレーターによって航空機システムに統合され、航空電子機器と電子フライトバッグ(EFB)などの外部機器間のデータ通信が可能になります。規制当局は、AIDシステムの安全性とコンプライアンスの認証に関与しています。完成品は、販売代理店や再販業者によってビジネスジェット運航会社、航空会社、軍用機に供給されます。

航空機インターフェースデバイスが市場機会分析を支援

航空機システム間での効率的かつリアルタイムなデータ共有と通信の需要の高まりにより、航空機インターフェースデバイス(AID)市場は大きな将来性を提供しています。軍用機や航空会社の航空機がネットワーク化された航空電子機器や電子飛行手荷物(EFB)などのデジタル技術を統合するケースが増えるにつれ、AIDソリューションの改良に対するニーズが高まっています。予知保全のトレンドや航空機の近代化推進も、さらなる潜在的機会をもたらします。アジア太平洋地域および中東の新興国では航空産業が成長しており、AIDメーカーにとって未開拓の市場に参入するチャンスが生まれています。さらに、サイバーセキュリティのイノベーションや無線技術をAIDシステムに組み込むことで、AIDシステムの魅力が高まり、創造性と独自性を生み出す新たな道が開かれます。総合的に見て、航空業界における運用効率と安全性の向上に対する需要により、AIDソリューションの市場規模は相当に大きいと考えられます。

航空機インターフェースデバイス補助(AID)を義務付ける規制が導入されれば、この業界は大幅に拡大すると予想されます。欧州航空安全局(EASA)や連邦航空局(FAA)などの航空当局によって、リアルタイムのデータ交換、安全性、および運用効率の向上を目的として、ますます多くの規則が施行されています。航空会社と航空機運航者は、これらの法律により、最新の安全性とデータ共有基準を満たすために、AIDなどの高度な航空電子工学システムを組み込むことが義務付けられています。電子フライトバゲージ(EFB)と機内システム間のスムーズな接続を可能にすることで、AIDは運航乗務員の認識を向上させ、ミスの可能性を低減します。各国政府が航空機の近代化と安全基準の厳格な遵守を推進するにつれて、認証済みで規制に準拠したAIDソリューションの必要性が高まります。これは、メーカーが変化する業界の規則を開発し、遵守することを奨励することになります。

航空機インターフェースデバイス補助(AID)を義務付ける規制が導入されれば、この業界は大幅に拡大すると予想されます。欧州航空安全局(EASA)や連邦航空局(FAA)などの航空当局によって、リアルタイムのデータ交換、安全性、および運用効率の向上を目的として、ますます多くの規則が施行されています。航空会社と航空機運航者は、これらの法律により、最新の安全性とデータ共有基準を満たすために、AIDなどの高度な航空電子工学システムを組み込むことが義務付けられています。電子フライトバゲージ(EFB)と機内システム間のスムーズな接続を可能にすることで、AIDは運航乗務員の認識を向上させ、ミスの可能性を低減します。各国政府が航空機の近代化と安全基準の厳格な遵守を推進するにつれて、認証済みで規制に準拠したAIDソリューションの必要性が高まります。これは、メーカーが変化する業界の規則を開発し、遵守することを奨励することになります。

航空機の種類別の洞察

2023年から2033年の予測期間において、軍用機セグメントは最大の市場シェアを占めました。複雑な任務遂行における通信、データ交換、状況認識を強化するため、軍事組織はAID(自動操縦装置)の統合を優先しています。AIDによってリアルタイムの監視と診断が可能になり、航空機の即応性を向上させ、ダウンタイムを削減する予知保全が可能になります。AIDソリューションの需要は、軍用機への先進的な航空電子機器の統合と、近代化への取り組みへの重点化によっても推進されています。世界中の軍隊が現在のプラットフォームをアップグレードし、次世代航空機を取得するにつれて、信頼性が高く効果的なAIDの必要性は高まるばかりであり、軍用セグメントはAID市場全体における主要な成長分野として位置付けられます。

最終用途別の洞察

固定翼航空機セグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。世界の航空機の大部分は固定翼航空機で構成されており、電子フライトバッグ(EFB)、状態監視システム、最新の航空電子機器をサポートするAIDソリューションへの依存度が高まっています。航空会社は、運航効率の向上、ダウンタイムの最小化、メンテナンスの最大化を目指し、航空機の近代化とAIDの活用に投資しています。AIDはミッションクリティカルなシステムをシームレスに統合できるため、軍事産業も成長を促進しています。さらに、軽量でワイヤレスのAID技術の継続的な進歩により、新造および改造された固定翼航空機の両方でその使用が拡大しており、このセクターは市場全体の拡大を牽引する重要な原動力となっています。

接続性による洞察

2023年から2033年の予測期間において、ワイヤレスセグメントが最大の市場シェアを占めました。ワイヤレスAIDは、電子フライトバッグ(EFB)、地上管制、航空機システム間の円滑な通信を促進することで、運用効率と状況認識を向上させます。航空業界のデジタル化への移行と、Wi-FiやBluetoothなどのワイヤレス技術の発展により、新型機と既存機の両方へのAIDの統合が容易になっています。ケーブルの複雑さを軽減し、データ伝送速度を向上させ、システム全体の信頼性を向上させるため、航空会社はワイヤレスソリューションを優先しています。サイバーセキュリティ対策の強化と最先端技術に対する規制支援の必要性も、ワイヤレスAIDの導入を促進しています。航空業界がよりスマートでコネクテッドな航空機技術を採用するにつれて、この傾向は継続すると予想されます。

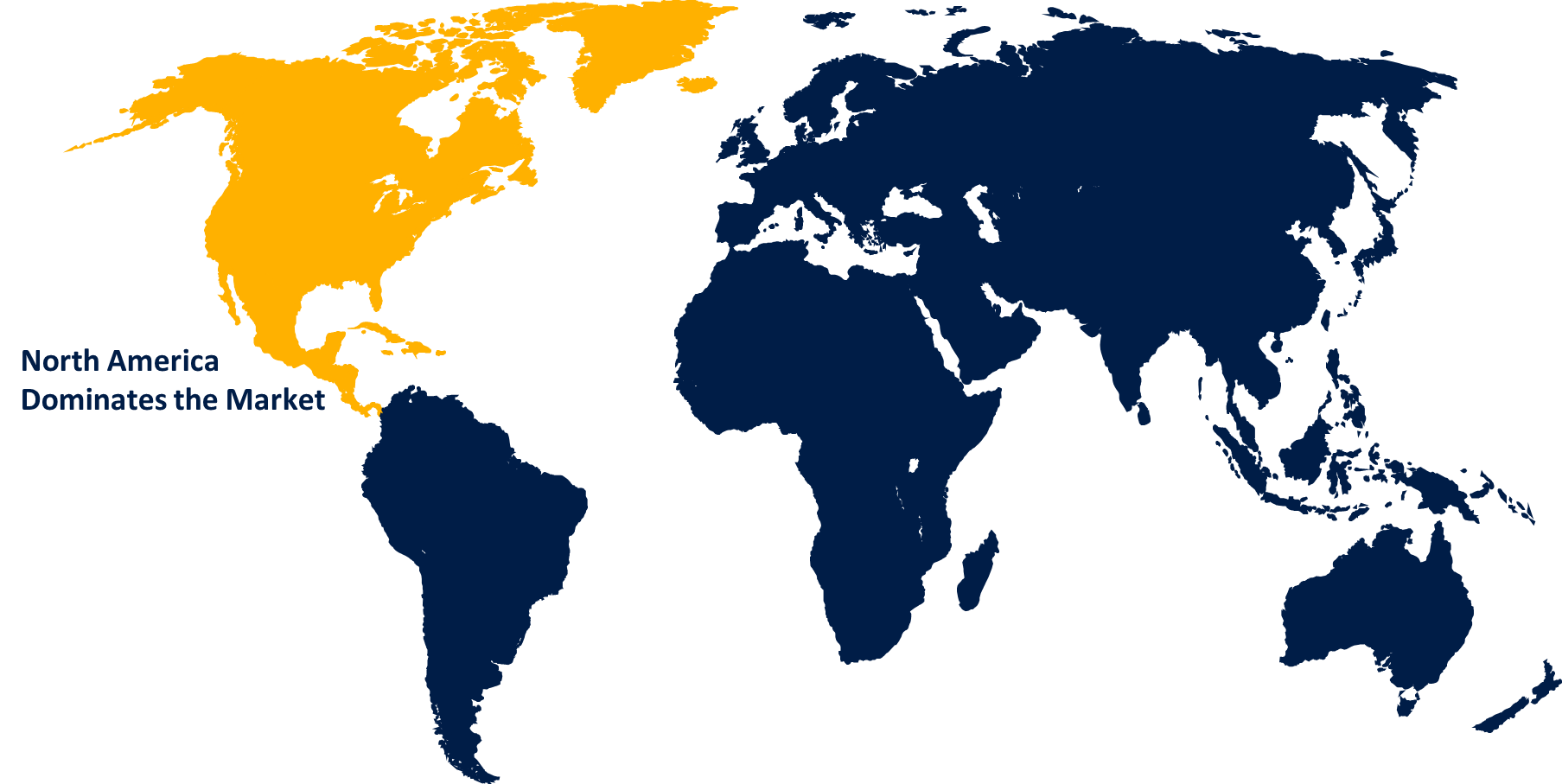

地域別の洞察

北米は、2023年から2033年にかけて航空機インターフェースデバイス(AID)市場において主要なシェアを占めると予想されています。大手航空宇宙企業、軍用機、民間航空会社が航空機システムの更新を検討しており、特に米国が成長を牽引しています。AIDの需要は、安全および運航規制の遵守を義務付ける連邦航空局(FAA)によってさらに高まっています。さらに、この地域では、電子フライトバッグ(EFB)の搭載や、リアルタイムデータ共有機能を備えた旧型航空機の近代化に重点が置かれており、市場拡大を牽引しています。業界リーダーとしての地位を維持するため、北米のAIDメーカーは、サイバーセキュリティと無線技術を中心に、変化する運用および規制のニーズに対応する最先端のソリューションへの投資を進めています。

アジア太平洋地域は、2023年から2033年にかけて最も急速な市場成長が見込まれます。発展途上国への航空旅行の増加に伴い、航空会社はデータ共有技術やAIDSを含む航空電子機器の改良に投資しています。市場需要は、航空機の近代化と電子フライトバッグ(EFB)の導入によってさらに加速しています。しかしながら、規制の差異や導入コストの高さといった課題により、導入が遅れる地域もあります。しかしながら、運用効率、安全性、接続性の向上への関心の高まりにより、AIDソリューションの需要は高まっています。この地域では、ビジネスジェット機と防衛セクターの拡大がメーカーとサプライヤーに大きな可能性をもたらし、これらも市場拡大に貢献しています。

最近の市場動向

- 2023年8月、FLYHT Aerospace Solutions LLCは長年の航空機リース顧客との5年間の契約延長を発表し、ボーイング777および767航空機の全機体に対する継続的なソフトウェアサービスを確保しました。

市場の主要プレーヤー

- アストロニクス株式会社

- エステルラインテクノロジーズ株式会社

- コリンズ・エアロスペース

- グローバルイーグル

- テレダイン・テクノロジーズ・インコーポレーテッド

- アビオニカ株式会社

- コリンズ・エアロスペース

- タレスグループ

- ボーイング社

- スカイトラックシステム株式会社

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

航空機インターフェースデバイスが市場を支援、航空機タイプ分析

- 民事

- 軍隊

航空機インターフェースデバイスが市場と最終用途の分析を支援

- 固定翼

- 回転翼

航空機インターフェースデバイスが市場と接続性分析を支援

- 有線

- 無線

航空機インターフェースデバイス支援市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性