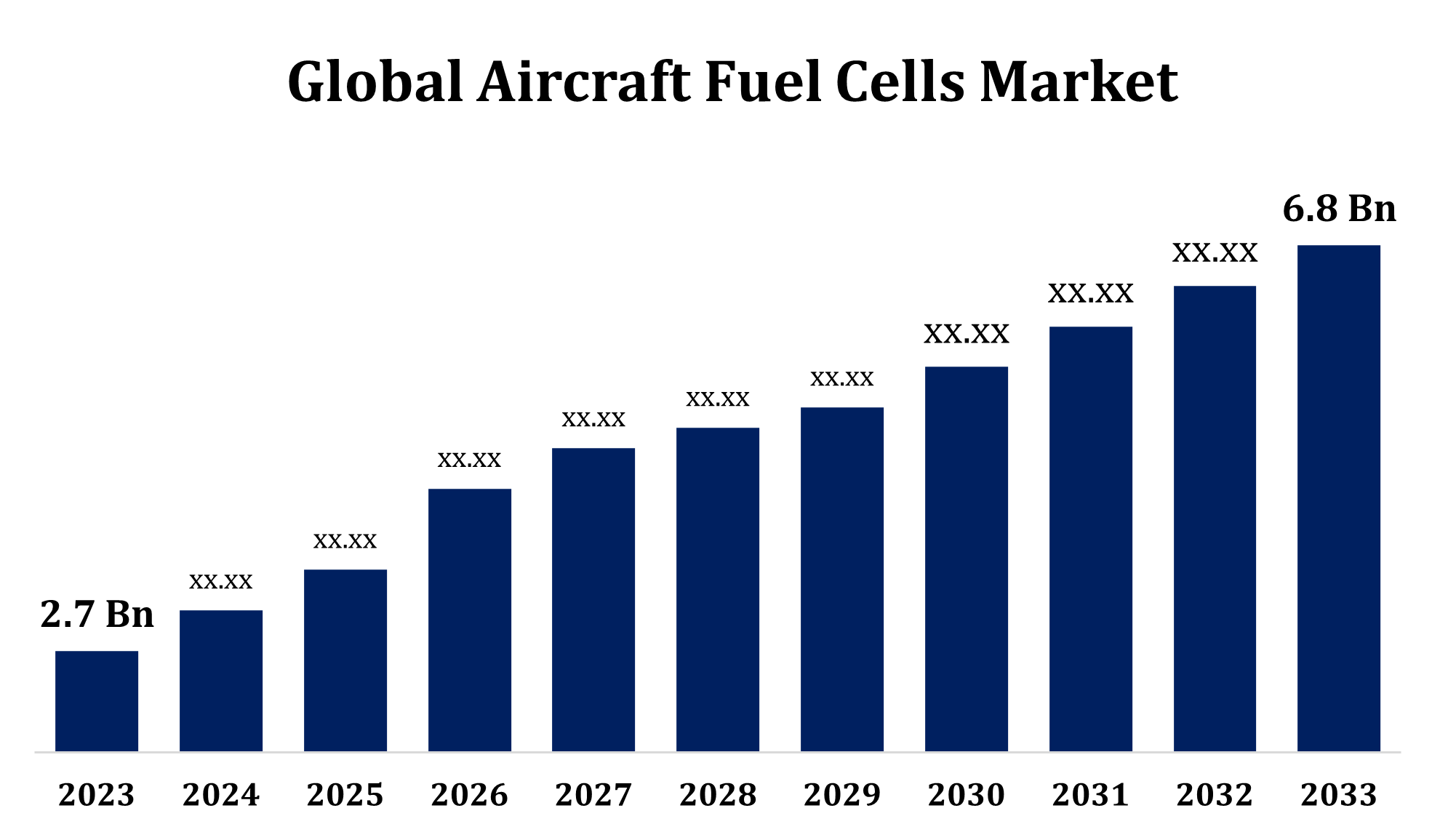

世界の航空機燃料電池市場規模は2033年までに68億米ドルに達すると予測

Spherical Insights & Consultingが発行した調査レポートによると、世界の航空機燃料電池市場規模は、予測期間中に年平均成長率(CAGR)9.68%で成長し、2023年の27億米ドルから2033年には68億米ドルに成長する見込みです。

「世界の航空機用燃料電池市場の規模、シェア、COVID-19の影響分析:燃料タイプ(水素、炭化水素、その他)、出力(0~ 100kW 、100kW~1MW、1MW以上)、航空機タイプ(固定翼、回転翼、UAV、AAM)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測2023~2033年」レポートから、117の市場データ表、図表を含む257ページにわたる主要 な業界洞察をご覧ください。

航空機用燃料電池市場は、持続可能でエネルギー効率の高い航空ソリューションへの需要の高まりを背景に、急速な成長を遂げています。化学反応から電気エネルギーを生成する燃料電池は、従来の航空燃料システムに代わる有望な代替手段として台頭しており、効率性の向上と排出量の削減を実現しています。この成長を牽引する主な要因としては、燃料電池の技術的進歩、航空業界の二酸化炭素排出量削減への関心の高まり、そして政府の支援策などが挙げられます。特に水素燃料電池は、ゼロエミッション飛行を可能にする可能性から、その普及が加速しています。研究開発への投資増加、航空部門とエネルギー部門の連携、そしてグリーン水素インフラの拡大が、市場の発展をさらに後押ししています。初期コストの高さやインフラの不足といった課題は依然として残っていますが、継続的なイノベーションによって新たな成長機会が創出され続けています。

航空機燃料電池市場バリューチェーン分析

航空機燃料電池市場のバリューチェーンは、いくつかの重要な段階で構成されています。まず、膜、触媒、水素貯蔵材料などの必須部品を供給する原材料サプライヤーから始まります。これらの部品は、プロトン交換膜(PEM)や固体酸化物形燃料電池(SOFC)などの技術に重点を置いた専門メーカーによって燃料電池システムに加工されます。システムインテグレーターは、これらのシステムを航空特有の用途に合わせて調整し、航空機の設計要件を満たすようにします。航空機メーカーと運航会社はエンドユーザーとして、燃料電池を活用してエネルギー効率を高め、排出量を最小限に抑えます。このバリューチェーンは、燃料供給業務に不可欠な水素製造・供給ネットワークによって支えられています。さらに、研究機関、技術開発者、規制当局は、イノベーションの推進、標準の設定、そしてコスト、重量、インフラの制約といった課題への対応を通じて、より広範な普及を促進する上で重要な役割を果たしています。

航空機燃料電池市場の機会分析

航空機用燃料電池市場は、持続可能な航空への世界的な移行と厳格な排出削減目標の推進により、大きなビジネスチャンスを提供しています。水素燃料電池は、従来の燃料システムに代わるゼロエミッションの代替手段として台頭しており、革新的な航空機設計や既存機の改修オプションへの道を開いています。軽量素材と効率的な燃料電池技術の進歩は、商用航空機、地域型航空機、無人航空機の各分野において、燃料電池の実現可能性を高めています。アジア太平洋地域と中東では、航空交通量の増加とグリーンエネルギーを支援する政府の取り組みに後押しされ、市場が急成長しており、魅力的な成長見通しを示しています。さらに、航空宇宙企業と水素サプライヤーとの提携により、信頼性の高い水素製造・供給ネットワークの開発が加速しています。高コストや拡張性などの課題はあるものの、継続的なイノベーションと投資により、幅広い普及と長期的な成長が引き続き推進されています。

燃料電池技術の進歩とコスト効率の向上が、航空機用燃料電池市場の成長を牽引しています。軽量設計や効率向上といった水素燃料電池の革新は、航空用途における実用性を高めています。これらの開発は、エネルギー密度や運用耐久性といった主要な課題を解決し、無人航空機から民間ジェット機まで、様々な航空機への燃料電池の搭載を可能にしています。同時に、生産コストの低下とスケーラブルな製造プロセスが、燃料電池の普及拡大を促進しています。市場は、政府の支援政策、グリーン水素インフラへの投資、そして航空業界の脱炭素化への関心の高まりによってさらに後押しされています。インフラの制約や高額な初期費用といった障壁は依然として残っていますが、継続的なイノベーションによって、燃料電池を動力源とする持続可能な航空への新たな道が開かれています。

燃料電池の開発と導入にかかる初期コストの高さは、特に商業規模での拡張性を確保する上で依然として大きな障害となっています。市場の成長は、水素製造、貯蔵、燃料補給ネットワークの不足といったインフラ面の制約によってさらに阻害されています。軽量システムの設計、過酷な条件下での耐久性の確保、高いエネルギー密度の維持といった技術的課題も依然として残っています。グリーン水素の入手しやすさの制限と生産コストの高さもこれらの困難に拍車をかけ、燃料電池航空機の実現可能性に影響を与えています。さらに、規制の複雑さと燃料電池技術の標準化の必要性も、さらなる障壁となっています。バッテリー電気推進システムやハイブリッド推進システムといった、他の持続可能な航空ソリューションとの競争もプレッシャーとなり、市場への浸透をさらに困難にしています。これらの課題を克服するには、協調的な取り組み、イノベーション、そして多大な投資が必要となるでしょう。

航空機の種類別の洞察

2023年から2033年の予測期間において、無人航空機(UAV)セグメントは最大の市場シェアを占めました。燃料電池は、従来のバッテリーに比べて高いエネルギー密度、軽量構造、長い運用距離など、明確な利点を備えているため、軍事、商業、研究分野におけるUAVアプリケーションに最適です。監視、配送サービス、災害対応、環境モニタリングなどにおけるUAVの利用増加が、この技術の主要な推進力となっています。政府機関や民間企業は、UAVの性能向上と炭素排出量の削減を目指し、水素燃料電池の進歩に積極的に投資しています。小型燃料電池システムと水素貯蔵技術の進歩は、このセグメントにおける導入をさらに加速させています。高コストや燃料補給インフラの不足といった課題は依然として残っていますが、継続的なイノベーションとUAVアプリケーションの拡大が、この市場の大幅な成長を牽引しています。

出力別の洞察

2023年から2033年の予測期間において、0~100kWセグメントが最大の市場シェアを占めました。0~100kWの出力範囲は軽量アプリケーションのエネルギー需要を満たし、従来の燃料システムに代わる効率的で環境に優しい代替手段を提供します。無人航空システム、リージョナル航空機、ハイブリッド電気推進システム向けのクリーン推進技術への関心の高まりが、このセグメントにおける燃料電池の採用を促進しています。コンパクトな燃料電池設計の進歩、エネルギー密度の向上、そして生産コストの低下は、アクセス性をさらに向上させています。このセグメントは、持続可能な航空と水素インフラの開発に対する政府の支援の強化からも恩恵を受けています。生産規模の拡大は依然として課題ですが、航空業界が軽量でエネルギー効率の高いソリューションに注力していることから、0~100kWセグメントは大きな成長の可能性を秘めています。

燃料タイプ別の洞察

水素セグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。水素燃料電池は、炭素排出量の削減と航空業界の持続可能性目標の達成に向けた魅力的なソリューションを提供します。政府や航空会社が環境への影響を最小限に抑えることにますます重点を置く中、水素燃料電池は、商用航空機、地域型航空機、そして無人航空機(UAV)への採用が拡大しています。水素の製造、貯蔵、そして燃料補給インフラの進歩は、導入における主要な課題への対応に取り組んでいます。再生可能エネルギー源由来のグリーン水素の導入は、このセグメントの環境的メリットをさらに高めます。水素燃料航空機が業界リーダーの間で普及するにつれ、航空業界の脱炭素化を目指した戦略的提携、投資の増加、そして支援的な規制政策に牽引され、このセグメントは大幅な成長が見込まれています。

地域別の洞察

北米は、2023年から2033年にかけて航空機燃料電池市場を牽引すると予想されています。著名な航空宇宙企業や研究機関の本拠地である米国とカナダは、排出量削減目標の達成に向けて、水素燃料電池の開発に多額の投資を行っています。クリーンエネルギープロジェクトへの補助金や水素インフラへの資金提供といった政府の取り組みが、市場拡大を牽引しています。確立された航空産業と環境に優しいソリューションへの需要の高まりを背景に、この地域では商用航空機、軍用航空機、無人航空機など、あらゆる航空機に燃料電池技術が採用されています。さらに、航空宇宙メーカーと水素サプライヤーとのパートナーシップは、燃料電池のイノベーションと普及の進展を促進しています。

アジア太平洋地域は、2023年から2033年にかけて最も急速な市場成長を遂げると見込まれます。日本と韓国は水素インフラ開発の最前線に立っており、中国は燃料電池の生産拡大と様々な産業への導入を優先しています。補助金や戦略的政策といった政府の取り組みは、航空燃料電池技術の進歩を加速させています。航空宇宙メーカーと再生可能エネルギー企業との連携は、この地域におけるイノベーションをさらに促進しています。インフラの不足や高コストといった課題は依然として残っていますが、継続的な投資と地域パートナーシップにより、アジア太平洋地域は航空燃料電池にとって極めて重要な市場としての地位を確立しています。

最近の市場動向

- 2021年9月、SFC Energy AGはBharat ElectronicsおよびFC TecNrgyと提携し、オフグリッド電力供給のための水素燃料電池ベースのエネルギー生成ソリューションの調査を開始しました。この協業は、国土安全保障、市民保護、防衛分野への応用をターゲットとしています。

市場の主要プレーヤー

- バラードパワーシステムズ

- エアプロダクツ

- 岩谷

- 昭和電工

- プラグ電源

- 斗山燃料電池

- リンデ

- ヌベラ燃料電池

- セレスパワー

- ハイドロジェニクス

- カミンズ

- ブルームエナジー

- サフト

- SFCエネルギー

- プラクスエア

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

航空機燃料電池市場、燃料タイプ分析

- 水素

- 炭化水素

- その他

航空機用燃料電池市場、出力分析

- 0~100kW

- 100kW~1MW

- 1MW以上

航空機燃料電池市場、航空機タイプ分析

- 固定翼

- 回転翼

- 無人航空機

- AAM

航空機燃料電池市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性