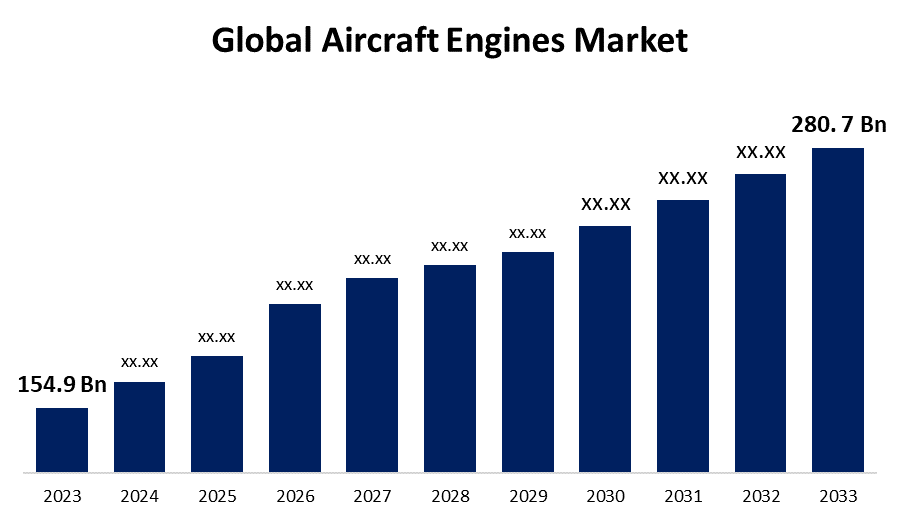

世界の航空機エンジン市場規模は2033年までに2,807億米ドルに達すると予測

Spherical Insights & Consultingが発行した調査レポートによると、世界の航空機エンジン市場規模は、予測期間中に6.13%の複合年間成長率(CAGR)で成長し、2023年の1,549億米ドルから2033年には2,807億米ドルに達すると予想されています。

「世界の航空機エンジン市場の規模、シェア、COVID-19の影響分析、エンジンタイプ別(ターボプロップエンジン、ターボシャフトエンジン、ターボファンエンジン、ピストンエンジン)、テクノロジー別(従来型エンジン、電動/ハイブリッドエンジン)、コンポーネント別(コンプレッサー、タービン、ギアボックス、燃焼室、燃料システム、その他)、最終用途別(商用(ナローボディ、ワイドボディ、ビジネスジェット、一般航空、ヘリコプター)および軍用(戦闘機、軍用輸送機、軍用ヘリコプター)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析および予測2023~2033年」に関するレポートから、115の市場データ表、図表を含む240ページにわたる主要な業界洞察を参照してください。

航空機エンジン市場は、技術革新と航空旅行需要の高まりに牽引され、航空宇宙産業の重要な分野となっています。ターボファン、ターボプロップ、ターボシャフトなど、民間航空、軍用航空、一般航空で使用される幅広いエンジンを網羅しています。燃費、環境要件、ハイブリッド電気推進の進歩は、いずれも市場を牽引する主要な要因です。市場は、GEアビエーション、ロールス・ロイス、プラット・アンド・ホイットニーといった大手企業が独占しており、性能向上と排出量削減のための研究開発に投資しています。アジア太平洋地域は、航空交通量の増加と航空機保有数の拡大により急速に拡大しています。市場の将来は、持続可能性への取り組みと新技術の導入によって左右されます。

航空機エンジン市場バリューチェーン分析

航空機エンジン市場のバリューチェーンは、原材料調達から最終的なエンジン納入、そしてアフターサービスに至るまで、様々な重要な段階から構成されています。このプロセスは、チタン、ニッケル合金、複合材などの高品質材料の調達から始まり、コンプレッサー、タービン、燃焼器などのエンジン部品の設計・製造へと続きます。GEアビエーションやロールスロイスといった大手エンジンメーカーは、これらの部品をエンジンとして統合・組み立てる工程を担っています。その後、エンジンは厳格な試験と認証を受け、規制および安全基準への適合性が確認されます。製造後のバリューチェーンには、航空機へのエンジンの設置に加え、メンテナンス、修理、オーバーホール(MRO)サービスも含まれます。このアフターマーケットセグメントは、エンジンの寿命と運用効率を維持し、メーカーやサービスプロバイダーに継続的な収益をもたらすために不可欠です。

航空機エンジン市場の機会分析

航空機エンジン市場は、技術の進歩、環境目標の達成、そして世界の航空交通量の増加に伴い、大きな将来性を示しています。より環境に優しい航空ソリューションの追求により、燃費効率が高く排出ガスが少ないエンジンの需要が高まり、ハイブリッド電気エンジンや水素燃料エンジンといった新しい推進システムの市場が開拓されています。特にアジア太平洋地域や中東といった新興地域において、商用機や地域型航空機の保有機数が増加していることから、新規エンジンの販売や、老朽化した航空機をより効率的なバージョンに改修する見通しが生まれています。さらに、無人航空機(UAV)や都市型空中移動(UAM)ソリューションの市場拡大は、より小型で特殊化されたエンジンへの需要を生み出しています。最新の材料や、予知保全などのデジタル技術への投資は、信頼性と費用対効果を維持しながら、市場の潜在性を高めます。

航空機エンジン市場は、より費用対効果が高く燃費効率の高い航空機の導入に伴い、急速に拡大しています。航空会社は、運航コストの削減と厳しい環境規制の遵守のため、航空機の近代化を優先しています。プラット・アンド・ホイットニーのGTFやCFMインターナショナルのLEAPといった新世代エンジンは、燃費効率と大気汚染の大幅な削減を実現するため、コスト削減と持続可能性の促進を目指す航空会社にとって魅力的な選択肢となっています。さらに、材料と空気力学の進歩により、エンジンの軽量化と効率化が進んでいます。この傾向は、アジア太平洋地域や中東など、航空旅行需要が急増している地域で特に顕著であり、航空会社は次世代航空機の導入を進めています。より効率的なエンジンへの移行は、需要の増加と業界のイノベーションの促進につながっています。

航空機エンジン市場は、その成長と発展に影響を与える数々の障害に直面しています。厳格な環境規制により、排出量が少なく燃費の良いエンジンを開発するためには、研究開発に多額の投資が必要となり、メーカーのコストが上昇しています。技術的な難しさと製造に求められる高い精度も大きな障害であり、欠陥があれば、多額の費用がかかる遅延やリコールにつながる可能性があります。世界的な航空需要と経済状況の変動に左右される市場の周期的な性質も、不確実性をさらに高めています。さらに、重要な原材料や部品の不足といったサプライチェーンの混乱は、製造計画の妨げとなる可能性があります。大手企業間の熾烈な競争は、企業に継続的なイノベーションを求めるプレッシャーをかけています。また、地政学的緊張や貿易制限は市場へのアクセスと事業運営に影響を与え、グローバルな事業戦略を複雑化させる可能性があります。

エンジンタイプ別の洞察

ターボファンエンジンは、2023年から2033年の予測期間において最大の市場シェアを占めました。高バイパス比で知られるターボファンエンジンは、燃費、騒音低減、推力のバランスに優れており、商用航空に適しています。航空旅行の増加、保有機数の拡大、そして旧式で効率の低い航空機から最新モデルへの更新は、このセグメントの成長を牽引する重要な要素です。材料、空力特性、そしてギアードターボファンや超高バイパス比といったエンジン設計の革新は、効率向上と排出量削減に貢献しています。格安航空会社(LCC)の成長に加え、アジア太平洋地域および中東における長距離便の需要増加も、最新型ターボファンエンジンの採用を促進しています。

テクノロジー別の洞察

従来型エンジンセグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。この市場拡大は、民間航空、軍事航空、一般航空における信頼性が高く実績のある推進システムに対する継続的な需要によって牽引されています。従来型エンジンは、ナローボディジェット機、リージョナル航空機、ヘリコプターなど、多くの航空機に搭載され続けています。特に新興国における航空機の増設と更新サイクルにより、これらのエンジンの需要は維持されています。さらに、材料と設計の進歩により、従来型エンジンの効率と性能が向上し、その有用性が拡大しています。より持続可能な推進システムを求める動きがある一方で、既存のインフラと大規模なメンテナンスネットワークのおかげで、従来型エンジンは依然として業界を支配しています。

コンポーネント別の洞察

2023年から2033年の予測期間において、コンプレッサーセグメントが最大の市場シェアを占めました。コンプレッサーは、吸入空気を燃焼室に入る前に圧縮し、燃費と発電量に影響を与えるため、エンジン性能において重要な役割を果たします。積層造形などの先進的な材料と製造技術により、より軽量で堅牢かつ高効率なコンプレッサー部品の製造が可能になりました。これは、ピーク性能を得るために高い圧力比が求められる現代のターボファンエンジンやターボプロップエンジンにとって特に重要です。エンジンからの汚染物質の削減と燃費向上の継続的なトレンドは、コンプレッサー設計の革新を促進しています。

最終用途別の洞察

2023年から2033年の予測期間において、民間航空機セグメントは最大の市場シェアを占めました。航空会社は、燃費向上、運航コスト削減、そして厳格な環境規制への適合を目指し、革新的なエンジンを搭載した新型航空機への投資を進めています。格安航空会社(LCC)の台頭に加え、長距離・地域路線のニーズ増加も、より効率的な新型エンジンの需要を押し上げています。高バイパスターボファンエンジンやギアードターボファン設計といった技術革新は、燃費向上と排出量削減を実現し、このセグメントの成長を加速させています。さらに、パンデミック後の航空業界の回復と、特にアジア太平洋地域などの成長国における旅行路線の拡大は、民間航空機エンジンセグメントの発展を牽引する大きな要因となっています。

地域別の洞察

北米は、2023年から2033年にかけて航空機エンジン市場を牽引すると予想されています。大手航空会社は、コスト削減と厳格な環境規制への準拠を目指し、燃費効率の高い航空機への近代化を進めており、これがこの地域の需要を押し上げています。米国政府の国防予算も、最新鋭の軍用機への投資を継続しており、市場を押し上げています。北米は、ハイブリッド電気エンジンや水素燃料エンジンといった次世代推進技術の研究開発の中心地でもあります。この市場は、整備されたサプライチェーン、優れた製造能力、そして強力なメンテナンス・修理・オーバーホール(MRO)サービスネットワークの恩恵を受けており、長期的な成長とイノベーションを確実なものにしています。

アジア太平洋地域は、2023年から2033年にかけて最も急速な市場成長を遂げると見込まれています。中国、インド、東南アジア諸国などの主要経済国では、商業航空と地域航空の両方が増加しており、航空会社は乗客数の増加に対応し、運航コストを削減するために、燃費の良い新型航空機への投資を促しています。この地域の航空産業は、国内の航空機・エンジンメーカーの台頭、そして政府による航空インフラへの大規模な投資によってさらに活性化しています。アジア太平洋地域では環境の持続可能性が重視されており、最新式の低排出ガスエンジンの需要が高まっています。さらに、無人航空機(UAV)と都市型空中移動(UAM)システムへの関心の高まりも、新たな可能性を切り開いています。

最近の市場動向

- 2024年3月、国防省は、ヒンドゥスタン航空機(HAL)と、MiG-29航空機エンジンを5兆2,497億2,000万米ドルで購入する契約を締結した。

市場の主要プレーヤー

- ハネウェルインターナショナル株式会社

- サフラン

- ロールス・ロイス社

- レイセオン・テクノロジーズ・コーポレーション

- ライカミングエンジン

- エンジンアライアンス

- テキストロン社

- MTUエアロエンジンAG

- ユーラビアエンジニアリング&サプライ株式会社

- ゼネラル・エレクトリック

- 三菱重工業株式会社

- 株式会社IHI

- バーンズグループ株式会社

- CFMインターナショナル

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

航空機エンジン市場、エンジンタイプ分析

- ターボプロップエンジン

- ターボシャフトエンジン

- ターボファンエンジン

- ピストンエンジン

航空機エンジン市場、技術分析

- 従来型エンジン

- 電気/ハイブリッドエンジン

航空機エンジン市場、コンポーネント分析

- コンプレッサー

- タービン

- ギアボックス

- 燃焼室

- 燃料システム

- その他

航空機エンジン市場、最終用途分析

- コマーシャル

- ナローボディ

- ワイドボディ

- ビジネスジェット

- 一般航空

- ヘリコプター

- 軍隊

- 戦闘機

- 軍用輸送機

- 軍用ヘリコプター

航空機エンジン市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性