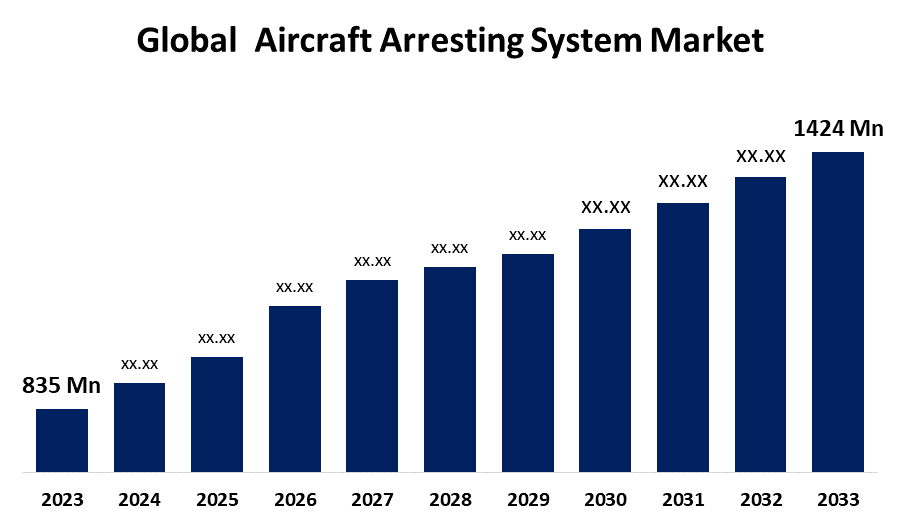

世界の航空機アレスティングシステム市場規模は2033年までに14億2,400万米ドルに達すると予測

Spherical Insights & Consultingが発行した調査レポートによると、世界の航空機エアーレストシステム市場 規模は、予測期間中に年平均成長率(CAGR)5.48%で成長し、2023年の8億3,500万米ドルから2033年には1億4,240万米ドルに達すると予想されています。

国防費の増加、航空交通量の増加、そして軍事施設の改修に伴い、航空機アレスティングシステム市場は発展を遂げています。特に短距離滑走路や短距離滑走路においては、緊急着陸や離陸中止時の安全確保に不可欠な技術となっています。軍用空港と民間空港の両方において、効果的な航空機回収システムへの需要が市場を牽引しています。航空機アレスティングベッド、ケーブル式アレスティングシステム、エンジニアリングマテリアルアレスティングシステム(EMAS)などが主要技術の例です。北米は空港数が多く、軍事費も高額なことから、現在市場で支配的な地位を占めていますが、国防費の増加に伴い、アジア太平洋地域も急速に成長することが予想されます。

航空機着艦システム市場バリューチェーン分析

航空機着艦停止システム市場には、ケーブル、エネルギー吸収装置、高度な複合材料などの部品を提供する原材料サプライヤーから始まる、バリュー チェーンにおける重要な段階が数多くあります。その後、生産者がこれらの部品を開発し、組み合わせて、着艦停止システム全体を作り上げます。性能、安全性、航空規則の遵守を重視した研究開発が不可欠です。流通は、民間空港当局との合弁事業、および政府機関や防衛請負業者への直接販売を通じて管理されています。サービス プロバイダーは、システムの寿命と運用準備を保証し、さらなる価値を付加します。これらのサービスには、設置、保守、トレーニングが含まれます。軍用飛行場と民間空港は、これらのシステムのエンド ユーザーであり、緊急時の航空機回収や滑走路の安全性向上のためにこれらのシステムに依存しています。バリュー チェーンは品質を最優先し、高度に統合されています。

航空機着艦システム市場機会分析

航空交通量の増加、防衛予算の増大、そして軍事・民間航空両分野における安全性への重視の高まりは、航空機着艦システム市場に大きな展望を生み出しています。特に中東とアジア太平洋地域において、現在配備されている軍事インフラの近代化に向けた重要な開発機会が存在します。新興国による空港の改修・拡張への多額の投資の結果、近代的な航空機着艦システムの需要はますます高まっています。堅牢で軽量な素材の開発や独創的な着艦システム設計などの技術開発は、市場拡大をさらに加速させると予想されます。さらに、市場参加者は、厳格な安全要件への準拠や、エンジニアリングマテリアル着艦システム(EMAS)などの革新的技術の使用といった要件により、世界市場での存在感を高め、拡大する新たな機会を得ています。

軍用機の需要増加と民間空港の拡張により、航空機アレスティングシステム市場は大きな需要を経験しています。世界の防衛予算が増加し、より多くの国が軍隊をアップグレードするにつれて、緊急事態や離陸中止の際に航空機を無事に回収するには、信頼性の高いアレスティングシステムが不可欠です。それとは別に、航空交通量の増加と近代的なインフラに伴って商業空港の数が増えていることから、特に短い滑走路での滑走路の運用安全を保証するアレスティングシステムの必要性が高まっています。民間航空の安全と軍事即応性の両方に対する要件により、最先端の材料と技術を統合した新しいアレスティングシステムへの投資が促進されています。両業界は、主要なグローバル市場プレーヤーに収益性の高い事業拡大の見通しを提供する現在のインフラの改善に注力しています。

航空機着艦拘束システム(ARS)市場は、高額な設置・維持費など、多くの課題に直面しています。これらの課題は、特に予算が限られている小規模空港をはじめとする潜在顧客の参入を阻む要因となっています。さらに、国際航空安全法の厳格な遵守が求められるため、新技術の認証手続きは複雑で時間がかかり、市場の成長を阻害しています。市場が直面する技術的なハードルには、様々な航空機の種類や滑走路設計へのシステムの適応、そして様々な気象条件における信頼性の保証などが挙げられます。さらに、政府の防衛費への依存度が高いため、予算の削減や再配分によって需要は大きく影響を受ける可能性があります。地政学的不安や経済の不確実性によって、これらのシステムへの資金調達や意思決定がさらに遅れる可能性もあります。したがって、市場参加者は、成長と競争力を維持するために、コスト制限、規制上の障害、そして変化する需要に対応していく必要があります。

タイプ別の洞察

人工素材アレスティングシステム(EMAS)セグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。スペースが限られた滑走路では、航空機のオーバーラン時に曲がってエネルギーを吸収するように設計された人工素材を使用するEMAS技術がますます好まれています。FAAやICAOなどの航空当局からの規制要求も、オーバーラン防止と滑走路の安全性の重要性を強調しており、その導入を加速させています。EMASは、既存のインフラに大きな変更を加えることなく安全性を高める実用的な方法を提供するため、世界中の空港の近代化と開発の取り組みも市場を後押ししています。技術開発、より優れた素材、そして性能を向上させ設置・保守コストを削減するイノベーションも、このセグメントの成長を牽引し、世界中で新たな投資と設置を呼び込んでいます。

プラットフォーム別のインサイト

船舶ベースのセグメントは、2023年から2033年の予測期間にわたって最大の市場シェアを占めました。海軍が艦隊を近代化し、作戦即応性を向上させるにつれて、航空母艦用の高度なアレスティングシステムの必要性が高まっています。これらのシステムは、困難な海況で軍用機を安全かつ効果的に回収するために不可欠です。地政学的緊張の高まりと戦略的な軍事努力により、老朽化した船舶を高度なケーブルベースシステムなどの最先端のアレスティング技術で近代化し、新しい航空母艦を建造することが推進されています。北米とアジア太平洋地域、特に米国、中国、インドは、海軍の大幅な近代化イニシアチブを考えると、この成長に大きく貢献しています。この市場セクターは、自動化、エネルギー吸収技術、および成長を促進する材料の進歩により非常に重要です。

システム別の洞察

固定式システムセグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。固定式システムは、緊急着陸時や離陸中止時の安全性向上に不可欠です。これらのシステムには、通常、ネットバリアとケーブル式アレスターが含まれます。これらのシステムへの需要は、特に北米、欧州、アジア太平洋地域における国防費の増加と空軍インフラの更新によって高まっています。さらに、固定式システムは、空港開発プロジェクトや厳格な安全規則に必要とされる、手頃な価格で長寿命のアレスティングソリューションであるため、最適な選択肢です。エネルギー吸収能力の向上やメンテナンス要件の低減など、軍事航空および民間航空部門に堅実で長期的なソリューションを提供する技術開発は、この業界のさらなる拡大を促進します。

エンドユーザーによる洞察

2023年から2033年の予測期間において、商業空港セグメントが最大の市場シェアを占めました。空港がセキュリティ強化と厳格な規制遵守に取り組む中、高度なアレスティングシステムの需要が高まっています。この需要増加は、特に中東やアジア太平洋地域などの急成長国における新空港の建設と既存空港の拡張によって牽引されています。エンジニアリング・マテリアル・アレスティング・システム(EMAS)などの革新的な技術は、緊急着陸を管理し、滑走路のオーバーランを回避するための効率的な方法を提供します。さらに、商業空港における運用効率と安全要件の向上への重点的な取り組みも、高性能アレスティング装置への投資を促進しています。

地域別の洞察

北米は、2023年から2033年にかけて航空機アレスティングシステム市場を席巻すると予想されています。効果的な航空機回収システムを必要とする軍用空軍基地、空母、商業空港が多数存在するため、特に米国は重要な役割を担っています。ケーブル式アレスターやエンジニアリングマテリアルアレスティングシステム(EMAS)といった最先端技術による老朽化したアレスティングシステムのアップグレードや交換といった、継続的な近代化計画は、この地域の市場拡大を後押ししています。さらに、強力な航空宇宙・防衛セクターと有力な市場プレーヤーの存在は、イノベーションと次世代技術の創出を促進しています。厳格な規制上の安全基準と空港インフラへの投資増加は、北米の市場での地位と成長見通しを支えています。

アジア太平洋地域は、2023年から2033年にかけて最も急速な市場成長を遂げると予測されています。緊急着陸や離陸中止時の航空機の安全を確保するための高度なアレスティング装置の需要は、この地域の軍事力の向上によって牽引されています。増加する航空交通量に対応するため、この地域の民間航空産業も活況を呈しており、多くの空港拡張や新規建設プロジェクトが進行中です。こうした拡大に伴い、航空機アレスティング技術をはじめとする強力な安全対策が求められています。さらに、この地域の地政学的緊張は、インフラ整備と防衛体制の強化を促進しています。そのため、業界関係者は、軍事および民間航空分野の様々な要件を満たす独創的でカスタマイズされたソリューションを提供することで、これらの機会を活用しています。

最近の市場動向

- 2020年5月、ジェネラル・アトミックス社と米海軍は、フォード級潜水艦に新型アレスティング・ギア・システムと電磁航空機発進システムを納入する契約を締結しました。同社は米海軍に最先端のアレスティング・ギア・システム(AAG)を提供しています。

市場の主要プレーヤー

- ゼネラル・アトミックス(米国)

- SCAMA AB(スウェーデン)

- カーチス・ライト社(米国)

- Aパラシュート(フィンランド)

- サフラン(フランス)

- ESCRIBANO 機械工学(スペイン)

- ブリドン・ベカルト(英国)

- キネティック(英国)

- WireCoWorldGroup(パリ)

- ランウェイセーフスウェーデンAB(スウェーデン)

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

航空機着艦システム市場、タイプ分析

- 移動式航空機着艦システム(MAAS)

- ネットバリア

- ケーブル

- 航空母艦着艦システム

- エンジニアリングマテリアルアレスティングシステム(EMAS)

航空機着艦システム市場、プラットフォーム分析

- 船舶ベース

- 地上ベース

航空機着艦システム市場、システム分析

- ポータブルシステム

- 固定システム

航空機着艦システム市場、エンドユーザー分析

- 商業空港

- 空母

- 軍事空軍基地

航空機着艦システム市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性