世界の航空機アンテナ市場規模は2033年までに5億3,050万米ドルに達すると予測

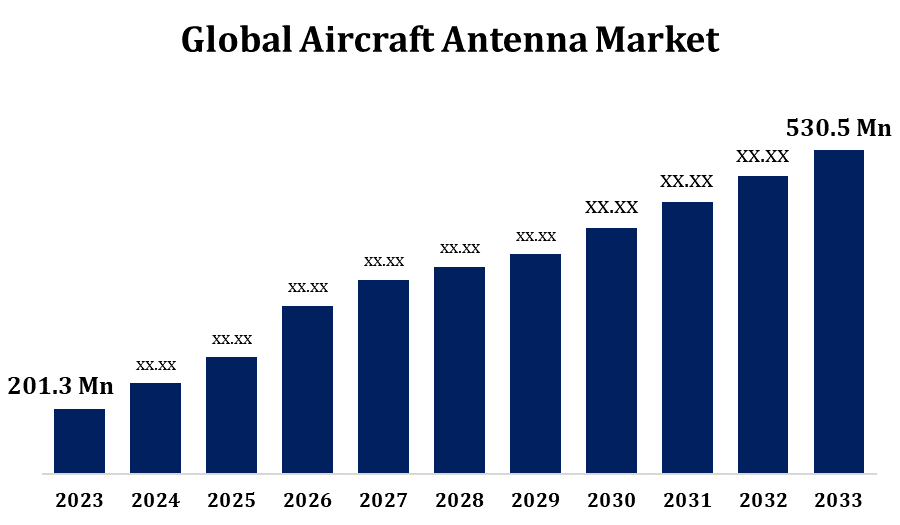

Spherical Insights & Consultingが発行した調査レポートによると、世界の航空機アンテナ市場規模は、予測期間中に年平均成長率(CAGR)10.18%で成長し、2023年の2億130万米ドルから2033年には5億3050万米ドルに拡大する見込みです。

航空機アンテナ市場は、様々な航空機モデルの航法、通信、監視システムを支えるため、航空宇宙産業にとって極めて重要です。アンテナは、航空機同士、そして地上局との間の一貫性と効率性を確保するために不可欠です。世界中で航空機による旅行客が増加しており、航空機の需要が高まり、結果として航空機アンテナの需要も高まっています。航空会社や運航会社は、既存の航空機に通信・航法技術を搭載し、更新するために定期的に投資を行っており、最先端のアンテナに対する需要が高まっています。

航空機アンテナ市場バリューチェーン分析

研究開発はバリューチェーンの初期段階であり、企業は最先端のアンテナ技術に資本を投資します。研究開発の主な目標は、機能性の向上、質量の削減、耐久性の強化、そして高度な通信・航法技術の搭載です。アンテナ設計が完了した後の次の段階は、アンテナの構成部品の製造を開始することです。これには、導電素子、レドーム、その他の必要な材料などの部品の製造が含まれます。アンテナの実際の組み立てはこの段階で行われます。最終的なアンテナ製品を作成するには、製造された部品を接合する必要があります。航空システムに組み込む前に、アンテナは厳格な試験手順を経て、業界標準および規制要件を満たしていることを確認します。アンテナは製造および統合後、MRO(整備、修理、オーバーホール)施設、航空機メーカー、その他のエンドユーザーに供給されます。航空機の製造時には、アンテナはアビオニクススイートのコンポーネントとして搭載されます。最終段階は、軍用航空会社と民間航空会社の両方を含むエンドユーザーに関係します。

航空機アンテナ市場の機会分析

フェーズドアレイシステム、多機能アンテナ、スマートアンテナシステムといった最先端技術の開発とアンテナへの応用には、ビジネスチャンスが存在します。新型航空機の需要増加の可能性に加え、既存の航空機に最先端の通信・航法機器を搭載する機会も、先進的なアンテナの需要増加を促すでしょう。航空旅行の継続的な進歩が、この需要の主な原動力となるでしょう。新興市場の航空産業は拡大しており、市場拡大の余地があります。航空分野における衛星通信の利用増加は、衛星通信対応アンテナのビジネスチャンスを生み出しています。軍用機用アンテナ市場は、各国の国防予算の増加により、ビジネスチャンスを見出す可能性があります。

より堅牢で信頼性の高い通信システムへの需要が、アンテナのアップグレードを推進しています。高速データ転送、衛星通信、ブロードバンド接続は、現代の航空機にとってますます必要不可欠となっており、複雑なアンテナ技術の採用が求められています。GPSなどの衛星ベースの技術を含むナビゲーションシステムの進歩により、正確なナビゲーションのためにデータを効率的に受信・処理できる近代化されたアンテナの重要性がますます高まっています。機械学習、人工知能、IoT(モノのインターネット)などの次世代技術を航空機システムに組み込むには、これらの進歩に対応できるアンテナが不可欠です。機内接続サービスへの需要の高まりは、衛星通信技術の利用を促進しています。

航空機のアンテナ設計は、空気抵抗を最小限に抑え、航空機全体の性能と燃費への悪影響を回避する必要があります。アンテナの機能を維持しながら最適な空力設計を見つけることは非常に困難です。航空分野では重量が非常に重要であるため、アンテナには厳しい重量制限が設けられています。課題は、実用性を損なうことなくこれらの仕様を満たし、軽量かつ堅牢な設計と材料を開発することです。航空機が運航する厳しい気象条件としては、極端な気温、高高度、そして様々な気象変動への曝露などが挙げられます。

アプリケーション別の洞察

2023年から2033年の予測期間において、航法・監視セグメントは最大の市場シェアを占めました。世界の航空機交通量の持続的な増加には、信頼性の高い監視・航法システムが不可欠です。これらのシステムが航空管制に正確かつ一貫したデータを提供するには、アンテナが重要な役割を果たします。航空機の位置などのデータを送信する監視ツールであるADS-Bの世界的な導入には、アンテナが不可欠です。この発展は、ADS-B対応アンテナ市場を牽引しています。軍用機が脅威を特定し、状況認識を維持するためには、高度な監視システムが不可欠です。

エンドユーザー別の洞察

OEMセグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。航空会社や運航会社による保有機数の拡大、そして世界的な航空業界の成長に伴い、航空機の納入が増加しています。新型航空機の製造・納入時には、アンテナをOEM(オリジナル機器)として搭載することが求められます。次世代の軍用機や民間機を含む新型航空機の登場により、アンテナを含む高度な航空電子機器の需要が高まっています。OEMは、これらの新型航空機を設計する際に、最新技術に重点を置きます。世界的な航空旅行需要の増加により、航空機メーカーへの受注が増加しています。

地域別の洞察

北米は、2023年から2033年にかけて航空機アンテナ市場を牽引すると予想されています。北米の防衛部門の優位性が、軍用機用アンテナの需要を牽引する主な要因となっています。防衛用途のレーダー、電子戦、通信システムには、特殊なアンテナが不可欠です。この地域には、大規模で確立された商業航空産業が存在します。北米の航空会社は、航空機の最新化を目指し、高度な通信・航法用アンテナを含む最新の航空電子機器への継続的な投資を行っています。北米では、機内接続と衛星通信サービスの需要が高まっています。

アジア太平洋地域は、2023年から2033年にかけて最も急速な市場成長が見込まれています。アジア太平洋地域では、都市化の進展、経済発展、航空旅行の需要といった要因により、商業航空が著しく増加しています。この成長が航空機アンテナ市場の拡大を牽引しています。中国とインドは、アジアにおける主要な新興経済国であり、航空機アンテナ業界の成長を牽引しています。両国による航空機保有数拡大への投資増加は、通信・航法装置、特にアンテナの需要を押し上げています。アジア太平洋地域では、国内外の航空接続性を向上させるためのプログラムが実施されています。

最近の市場動向

- 2020年4月、英国国防省の防衛装備・支援(DE&S)部門は、GPS信号の保護のための妨害妨害防止技術の改善を調査する契約をコブハム・エアロスペース社に授与した。

市場の主要プレーヤー

- ボーイング社

- ハネウェルインターナショナル株式会社

- アントコム株式会社

- RAMIアビエーション。

- センサーシステムズ株式会社

- マクマード・リミテッド

- アジムット・ベネッティ・グループ

- ハリスコーポレーション

- TECOMグループ

- コブハム株式会社

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

航空機アンテナ市場、アプリケーション分析

- コミュニケーション

- ナビゲーションと監視

航空機アンテナ市場、エンドユーザー分析

- オリジナル機器メーカー(OEM)

- アフターマーケット

航空機アンテナ市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 南アメリカ

- ブラジル

- アルゼンチン

- コロンビア

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性