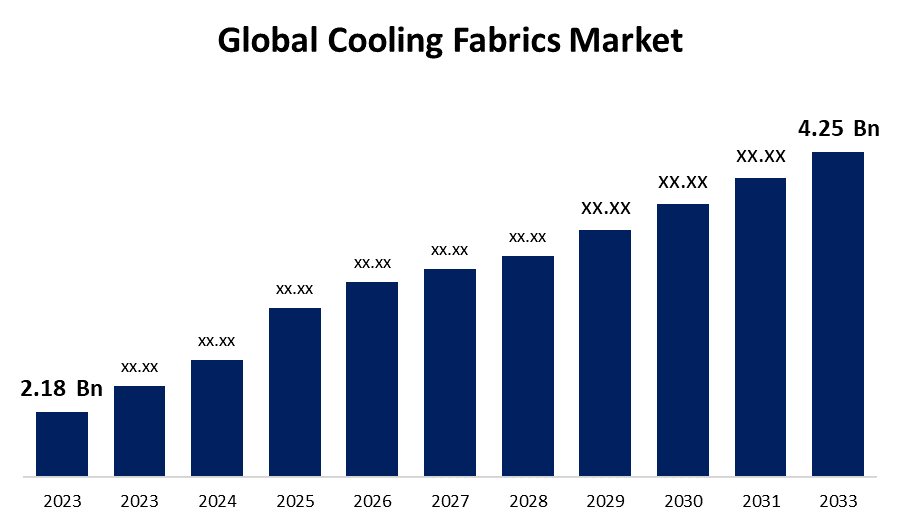

世界の航空宇宙3Dプリンティング市場規模は2033年までに21億8,050万米ドルに達すると予測

Spherical Insights & Consultingが発行した調査レポートによると、世界の航空宇宙3Dプリンティング市場規模は、予測期間中に年平均成長率(CAGR)15.17%で成長し、2023年の5億3,090万米ドルから2033年には2億1億8,050万米ドルに達すると予想されています。

「世界の航空宇宙3Dプリンティング市場規模:技術別(FDM、SLS、SLA、PBF、その他)、プラットフォーム別(民間航空機、軍用機、UAV、宇宙船、プリンター、材料)、用途別(構造部品、エンジン、宇宙船部品)、地域別、セグメント予測、地理的範囲別、2033年までの予測」レポートから、110の市場データ表、図表を含む200ページにわたる主要な業界洞察を ご覧ください。

航空宇宙メーカーは、設計を迅速に開発し、反復開発するために3Dプリンティングを活用しています。この技術により、複雑な特注部品を、従来の製造プロセスよりも短いリードタイムで製造することが可能になります。軽量で構造的に最適化された部品を製造できる3Dプリンティングの能力は、航空機の軽量化に貢献します。これは、運用コストの削減と燃費向上に不可欠です。積層造形は、従来の技術では困難または不可能だった複雑な形状の製造を可能にします。この能力により、航空宇宙部品の効率と性能が向上します。

航空宇宙3Dプリンティング市場バリューチェーン分析

3Dプリント材料のサプライヤーは、航空宇宙3Dプリントのバリューチェーンにおいて重要な役割を果たしています。これらの材料には、航空機業界の厳格な要件と高性能要件を満たすように開発された特殊な金属、プラスチック、複合材料が含まれます。プリンターや粉末床溶融結合機などの3Dプリント機器の製造を専門とする企業は、バリューチェーンに不可欠です。これらのメーカーは、航空機会社が積層造形を開始するために必要なハードウェアを供給しています。ソフトウェア開発者は、航空エンジニアが3Dプリントに適した部品を製造するために必要な設計およびシミュレーションツールを作成します。これらは、CAD(コンピューター支援設計)ソフトウェア、シミュレーションツール、およびワークフロー管理システムで構成されています。ソフトウェア開発者は、航空エンジニアが3Dプリントに適した部品を製造するために必要な設計およびシミュレーションツールを作成します。3Dプリントされた航空機部品の品質と認証を確保することは、不可欠な要素です。規格が策定され、検査が実施され、認証機関は規制当局や品質管理の専門家と連携して、3Dプリント製品が安全性と性能要件を満たしていることを認証します。プリント後には、航空宇宙分野の特定の規格を満たすために、後処理と仕上げが必要となることがよくあります。3Dプリント部品が航空機メーカーにタイムリーかつ効率的に届けられるよう、流通とロジスティクスが重要な役割を果たします。

航空宇宙3Dプリンティング市場の機会分析

航空宇宙産業は、複雑な部品の製造に積層造形技術をますます活用しています。航空宇宙分野における3Dプリント部品の需要の高まりに応えるチャンスが生まれています。全体的な性能と燃費を向上させる軽量部品の需要は、3Dプリントにとって大きなチャンスです。航空用途では軽量で構造的に最適化された部品が求められており、メーカーにとって大きなチャンスとなっています。航空宇宙製品メーカーは、積層造形を通じてサプライチェーンを最適化するソリューションを模索しています。企業は、在庫の削減、輸送の最適化、オンデマンド生産を促進する製品やサービスを提供できます。

軽量の衛星は軽量であるため、打ち上げに必要な燃料が少なくて済みます。打ち上げコストは多くの場合、ペイロードの重量によって決まります。航空宇宙企業は、衛星の重量を軽減することで、打ち上げコストを削減できます。衛星が軽量化されると、打ち上げ機に搭載できるペイロードの重量が増加します。これにより、宇宙機関や衛星運用者は、1回のミッションで複数の衛星を打ち上げることができ、ロケットの利用可能なスペースを最大限に活用できます。3Dプリンティングは、複合材料や高強度ポリマーなどの高度な軽量材料の使用を容易にします。航空機部品メーカーは、これらの材料を使用して構造的に最適化された部品を製造し、宇宙船全体を軽量化することができます。

3Dプリント対応材料は大きく進歩しましたが、航空用途の特定の要件を満たす材料の開発は依然として困難です。非常に耐久性が高く、堅牢で、変化に強い材料が求められています。3Dプリント機器への投資は、特に金属積層造形の場合、初期費用が高額になる可能性があります。これは、3Dプリント技術の導入を検討している一部の航空機メーカー、特に小規模な航空機メーカーにとって課題となっています。航空宇宙分野における3Dプリントに関する確立されたプロトコルやルールが不足しているため、品質と一貫性にばらつきが生じる可能性があります。

テクノロジーによる洞察

SLSセグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。SLSは、複雑で高精度、かつ微細に形状化された部品を製造できることで広く知られています。複雑な設計が一般的である航空宇宙産業において、SLSの精度は大きなメリットとなります。SLSプリントでは、対象物を囲む未焼結粉末が自然な支持構造として機能するため、支持構造は不要です。これにより、複雑な吊り下げ構造を作成でき、追加の支持材や後処理工程が不要になります。航空機用途では、全体的な性能と燃費を向上させるために、軽量部品が優先されることがよくあります。

プラットフォーム別のインサイト

民間航空機セグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。3Dプリンティングは、最適な形状の軽量部品の製造に活用できます。民間航空分野では、部品の軽量化は、燃費向上、運用コストの削減、そして厳しい環境規制の遵守に不可欠です。航空機全体の燃費は、部品を3Dプリンティングで製造することで向上します。複雑なデザイン、軽量構造、そして空力特性の向上はすべて、排出量と燃料消費量の削減に役立ちます。3Dプリンティングのおかげで、従来の製造技術では困難あるいは不可能だった複雑で洗練されたデザインも、今では製造可能になっています。

アプリケーション別の洞察

エンジンセグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。3Dプリンティングにより、従来の方法では製造が困難であった複雑かつ軽量な構造を製造できるようになりました。エンジンセグメントの内部部品とタービンブレードの設計は、これらの特徴を考慮して最適化する必要があります。3Dプリンティングの一種である金属積層造形は、高性能部品の製造においてエンジン分野で広く利用されています。超合金とチタンは、必要な強度、耐久性、耐熱性を備えた部品の製造に使用されます。3Dプリンティングにより、エンジン部品用の複雑な内部冷却チャネルを作成できるようになります。

地域別の洞察

北米は、2023年から2033年にかけて航空宇宙3Dプリンティング市場を牽引すると予想されています。北米には、シアトル、南カリフォルニア、フロリダ州のスペースコースト地域など、複数の航空宇宙拠点があります。これらの施設は、航空宇宙3Dプリンティングに関する製造、研究開発業務の拠点として機能しています。北米の民間航空会社は、航空機に3Dプリント部品を活用し始めています。これには、構造部品、軽量部品、さらにはエンジン部品などの重要な部品の製造が含まれます。北米の防衛部門は、軍用機、無人航空機(UAV)、そして宇宙探査用の部品製造手段として3Dプリンティングを採用しています。

アジア太平洋地域は、2023年から2033年にかけて最も急速な市場成長を遂げると見込まれています。アジア太平洋地域では、航空機産業が驚異的な成長を遂げています。中国、日本、インドをはじめとする多くの国々が、研究開発、航空機製造、そして3Dプリンティング技術の導入に多額の投資を行ってきました。アジア太平洋地域では、航空宇宙分野に特化した3Dプリンティング企業が台頭しており、これらの企業は3Dプリント航空機部品の製造に関するサービスとソリューションを提供しています。アジア太平洋地域の商業航空部門は急速に成長しており、高度な製造技術に対する需要が高まっています。

最近の市場動向

- 2020年11月、NASAは、銅合金の燃焼室と高強度合金のノズルという、初めて3Dプリントされたロケットエンジン部品2つを発表しました。

市場の主要プレーヤー

- 3Dシステムズ株式会社

- ARCAM AB

- エアロジェット・ロケットダイン・ホールディングス

- エンビジョンテック株式会社

- EOS GmbH

- エックスワン株式会社

- GEアビエーション

- ホガナスAB

- マテリアライズNV

- ムーグ株式会社

- MTUエアロエンジン

- ノルスクチタン

- エリコングループ

- レニショー

- ストラタシス株式会社

- トランプグループ

- アルティメーカーBV

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

航空宇宙向け3Dプリンティング市場、技術分析

- FDM

- SLS

- サービスレベル契約

- PBF

- その他

航空宇宙向け3Dプリンティング市場、プラットフォーム分析

- 民間航空機

- 軍用機

- 無人航空機

- 宇宙船

- プリンター

- 材料

航空宇宙向け3Dプリンティング市場、アプリケーション分析

- 構造部品

- エンジン

- 宇宙船のコンポーネント

航空宇宙向け3Dプリンティング市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 南アメリカ

- ブラジル

- アルゼンチン

- コロンビア

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性