世界の5G基板材料市場規模は 2033年までに24億6000万 米ドルに達すると予測

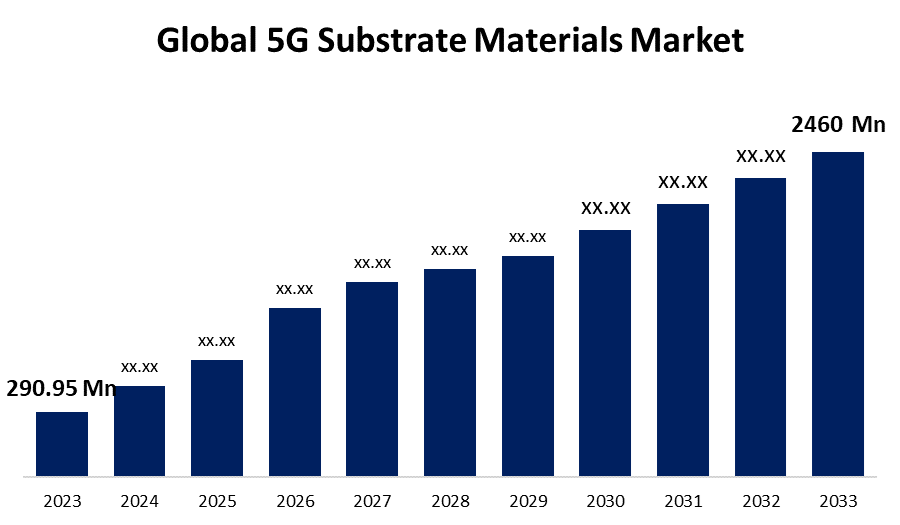

Spherical Insights & Consultingが発表した調査レポートによると、世界の5G基板材料市場規模は、2023年の2億9,095万米ドルから2033年には2億4,600万米ドルに拡大し、2023年から2033年の予測期間中に年平均成長率23.80%で成長すると予想されています。

「世界の5G基板材料市場の規模、シェア、COVID-19の影響分析、基板タイプ別(有機ラミネート、セラミックス、ガラス、その他)、用途別(基地局アンテナ、スマートフォンアンテナ、電子機器、航空宇宙、自動車)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測2023~2033年」のレポートから、105の市場データ表、図表を含む220ページにわたる主要な業界の洞察を参照してください。

5G基板材料とは、5G無線通信技術を支える電子部品やデバイスの製造に使用される材料の種類を指します。これらの材料は、5Gインフラの性能、効率、信頼性に不可欠です。第5世代(5G)は最新の通信バックボーンであり、産業、医療、自動車、防衛の各分野で革新的なアプリケーションを可能にします。5Gには、高速(4Gの10倍)、低遅延(4Gの少なくとも10分の1)、密度(1平方キロメートルあたり約100万台のIoTデバイスをサポート)など、多くの利点があります。5G基板材料業界の成長と発展を促す主な理由はいくつかあります。まず、5Gネットワークにおけるより高速で信頼性の高い通信には、より高い周波数とデータレートに対応できる材料の需要が不可欠です。通信会社、技術開発者、基板材料サプライヤー間のコラボレーションとパートナーシップは、イノベーションを促進し、5G技術の商用化を加速させます。しかし、5G基板材料市場の拡大は、高周波ラミネートや特殊なセラミックなどの高度な材料に関連する高コストなど、多くの重要な制限要因によって抑制されており、特にコストに敏感な地域での広範な採用に課題が生じています。

有機ラミネートセグメントは、予測期間を通じて最大の市場シェアを維持すると予測されています。

5G基板材料市場は、基板の種類に基づいて、有機ラミネート、セラミック、ガラス、その他に分類されます。これらのうち、有機ラミネートセグメントは、予測期間を通じて最大の市場シェアを維持すると予測されています。有機ラミネートセグメントは、低コスト、一般的なPCB製造技術への準拠、そして5Gインフラコンポーネントのさまざまなニーズへの適応性によって優位に立っています。有機ラミネートは、メーカーや開発者に、基地局、アンテナ、RFフィルター、IoTデバイスなど、さまざまな用途で幅広く利用するために不可欠な、性能、製造性、そして手頃な価格のバランスを提供します。

基地局アンテナ部門は、予測期間中に最高の市場シェアを維持すると予想されます。

5G基板材料市場は、用途別に、基地局アンテナ、スマートフォンアンテナ、電子機器、航空宇宙、自動車に分類されます。これらのうち、基地局アンテナ分野は、予測期間中に最大の市場シェアを維持すると予想されています。このリーダーシップは、5Gネットワークの世界的な展開において基地局が重要な役割を担っていることに起因しています。基地局アンテナは通信インフラの基盤となるコンポーネントであり、様々な環境での高速データ伝送を可能にします。

予測期間中、北米は 5G 基板材料市場で最大のシェアを占めると予想されます。

北米は、予測期間中、5G基板材料市場において最大のシェアを占めると予測されています。この地域は、大手通信企業、テクノロジー系起業家、そして5Gインフラの発展に尽力する研究機関などを含む、強固な技術エコシステムで知られています。この優位性は、通信インフラへの多額の投資と、5Gネットワークの迅速な展開を可能にする支援的な規制枠組みによって強化されています。

アジア太平洋地域は、予測期間中、5G基板材料市場において最も高いCAGR成長率を示すと予測されています。この地域は、5G技術の導入とインフラ整備において大きな役割を果たしています。中国、韓国、日本といった国々は、通信インフラへの大規模な投資と強力な政府支援に支えられ、5Gネットワークの展開をリードしています。モバイル接続性の向上、インターネット速度の高速化、そしてIoTなどの新興技術に対する消費者の需要の高まりが、この地域全体で5Gネットワークの構築を牽引しています。

5G基板材料市場における主要な主要プレーヤーには、3M社、旭硝子(AGC)株式会社、デュポン社、カネカ株式会社、台湾聯合科技株式会社、ベンテック・インターナショナル・グループ、ダイキン工業株式会社、昭和電工マテリアルズ株式会社、株式会社クラレ、パナソニック株式会社、住友化学株式会社、ケマーズカンパニー、東レ株式会社などがあります。

最近の動向

- パナソニック株式会社は2021年7月、インダストリアルソリューションズ社がパッケージの反りが少なく、組み立てレベルの高い信頼性を実現する半導体パッケージ基板材料(品番:R-1515V)を製品化したと発表した。

主なターゲットオーディエンス

- 市場参加者

- 投資家

- エンドユーザー

- 政府当局

- コンサルティング・リサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

市場セグメント

この調査では、2023年から2033年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて5G基板材料市場を分類しています。

世界の5G基板材料市場(基板タイプ別)

- 有機ラミネート

- 陶芸

- ガラス

- その他

世界の5G基板材料市場(用途別)

- 基地局アンテナ

- スマートフォンのアンテナ

- エレクトロニクス

- 航空宇宙

- 自動車

世界の5G基板材料市場、地域別分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

完全な目次(Table of Contents)をリクエスト

以下の情報をご入力いただくと、完全な目次をお送りいたします。

ライセンスを確認

シングルユーザー、マルチユーザー、エンタープライズなど、 お客様のニーズに最適なプランをお選びください。

当社の市場調査内容

- 24時間365日 アナリストサポート

- 世界各国のクライアント

- カスタマイズされたインサイト

- 技術進化の分析

- 競争インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- 市場スナップショット

- 市場セグメンテーション

- 成長動向

- 市場機会

- 規制動向の概要

- イノベーションと持続可能性