説明

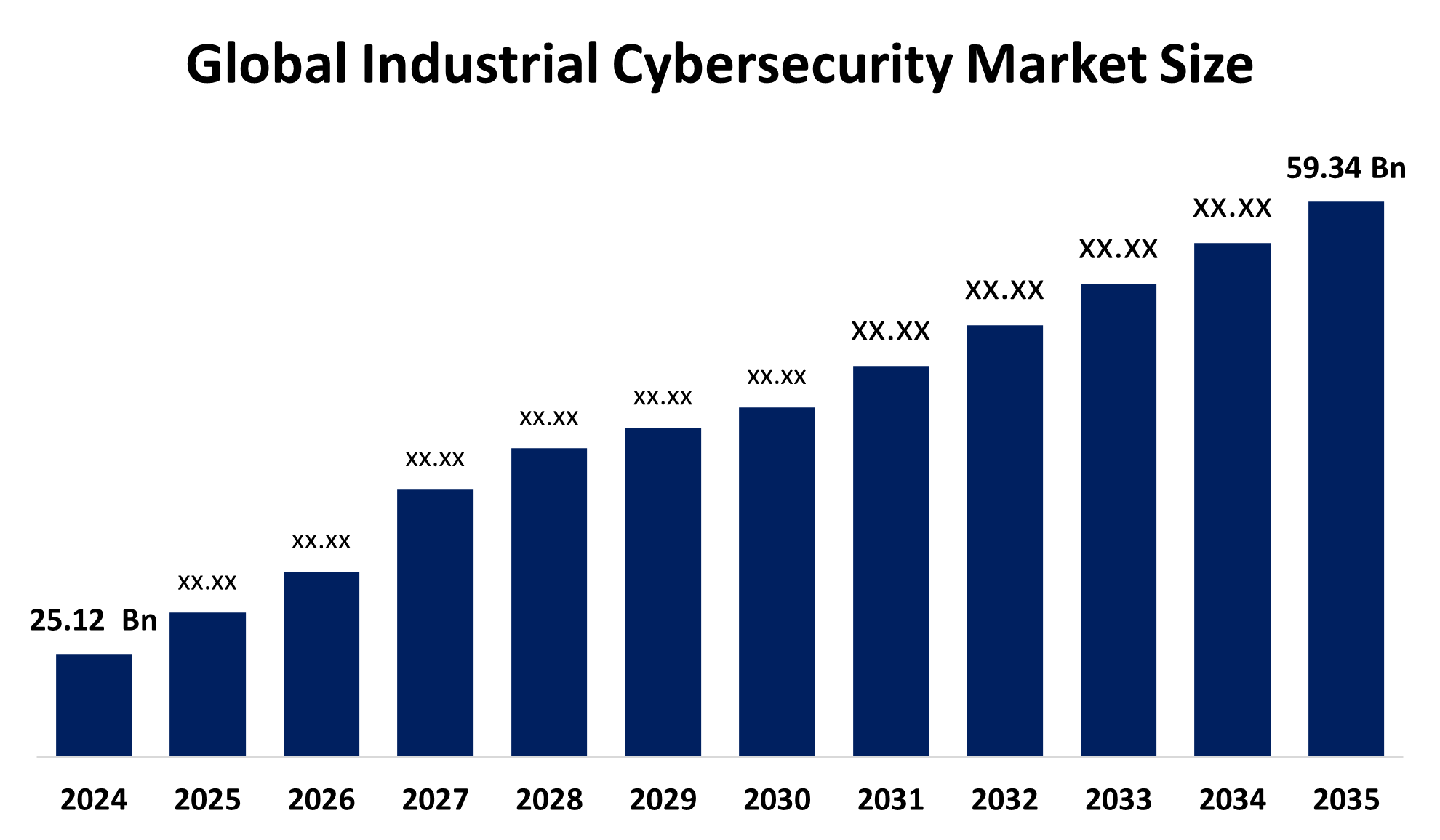

Spherical Insights & Consultingが発表した調査レポートによると、世界の産業サイバーセキュリティ市場規模は、2024年の251.2億米ドルから2035年には593.4億米ドルに拡大し、2025年から2035年の予測期間中に年平均成長率(CAGR)8.13%で成長すると予測されています。産業サイバーセキュリティ市場は、産業用制御システムへのサイバー攻撃の頻度増加に伴い、今後さらに発展すると予想されています。様々な業界におけるIoTの統合拡大は、今後数年間の市場拡大を牽引する可能性があります。

導入

サイバー技術への依存度の高まりとサイバー攻撃の危険性の高まりにより、産業サイバーセキュリティはこれまで以上に重要になっています。重要インフラの混乱、個人情報の漏洩、機械やシステムへの不正侵入などは、産業システムへの攻撃によってもたらされる深刻な被害のほんの一部に過ぎません。クラウドベースのセキュリティソリューションは、セキュリティシステムの導入と保守を容易にし、企業がセキュリティリソースを迅速に増強し、変化する脅威に対応することを可能にします。しかしながら、クラウドベースの産業システムはサイバー攻撃に対して脆弱であるため、セキュリティ上の懸念が生じています。そのため、機密データを保護し、不正アクセスを阻止するためには、強力な暗号化とアクセス制御システムが不可欠です。

産業サイバーセキュリティ市場のトップ10トレンド

- クラウドとエッジセキュリティの統合

- AIを活用した脅威検出

- ITとOTセキュリティの融合

- エンドポイントとIoT保護の台頭

- 規制コンプライアンスと標準

- サイバーセキュリティ・アズ・ア・サービス(CaaS)

- デジタルツインとシミュレーションセキュリティ

- ゼロトラストアーキテクチャ

- M&Aと戦略的パートナーシップ

- 持続可能性とサイバーレジリエンス

1. クラウドとエッジのセキュリティ統合

製造業企業は、スケーラビリティとリアルタイム分析の向上を目指し、クラウドとエッジコンピューティングを急速に導入しています。しかし、この移行により、運用技術(OT)システムが複雑なサイバー脅威にさらされる可能性が高まっています。そのため、企業は重要なインフラを保護するため、クラウドネイティブツールとエッジベースの脅威検知を組み合わせたハイブリッドセキュリティフレームワークへの投資を進めています。

2. AIを活用した脅威検出

人工知能(AI)と機械学習は、産業サイバーセキュリティを変革しています。これらのテクノロジーは、予測分析、異常検知、そしてインシデント対応の自動化を可能にします。AI主導のプラットフォームは、ゼロデイ脆弱性を特定し、産業用制御システム(ICS)全体の対応時間を短縮するのに役立ちます。

3. ITとOTセキュリティの融合

情報技術(IT)環境と運用技術(OT)環境の融合により、統合セキュリティアーキテクチャが構築されています。この融合には、企業ネットワークと産業資産の両方を監視し、デジタル層と物理層をシームレスに保護する統合ソリューションが求められます。

4. エンドポイントとIoT保護の台頭

産業用IoTデバイスとスマートセンサーの普及に伴い、エンドポイントセキュリティは最優先事項となっています。企業は、製造、エネルギー、物流分野の数百万もの接続エンドポイントを保護するために、拡張検知・対応(XDR)システムとマネージド検知・対応(MDR)システムを導入しています。

5. 規制遵守と基準

政府や業界団体は、NIST、GDPR、ISO/IEC 62443 など、より厳格なサイバーセキュリティ規制を施行しています。コンプライアンスは現在、戦略的に不可欠な要素であり、監査対応ソリューションとグローバル標準に準拠した継続的な監視ツールの需要を促進しています。

産業サイバーセキュリティ市場における主要な推進要因と機会

産業現場におけるAI/Gen AIモデルの実装

近い将来、市場は生成AIと人工知能(AI)によって牽引されると予想されています。2024年には、生成AIをはじめとするAI技術の導入により、セキュリティ費用が増加すると予想されます。生成AIを活用したい企業は、2つの観点からサイバーセキュリティへの投資を増やす必要があります。2つ目の目標は、AIアシスタントを活用してセキュリティアナリストのスキルを向上させること、そして1つ目の目標は、生成AIツールの開発と適用を確実にすることです。小売、エネルギー、自動車業界の大半は、AIを基盤としたIoTデバイスや自律システムを導入しています。これらのシステムは、AIに依存して機能するだけでなく、多くの最先端技術と統合されているため、セキュリティリスクが増大します。

安全に準拠した自動化ソリューションの需要の高まり

今日では、あらゆる組織活動がデジタルプロセスに集中しており、クラウドベースのサービスはサイバーセキュリティに不可欠です。さらに、クラウドソリューションは一般的に、セキュリティ機能の面でより拡張性と汎用性に優れており、重要なインフラや機密データの保護に不可欠です。現代の企業は、リモートワーク、IoTデバイス、システムの相互接続性がますます普及する中で、複雑かつ高度なサイバー脅威に対処しなければなりません。これらの脅威に対処するには、複数レベルの保護が必要です。脅威管理、システムアップグレード、継続的な監視は、クラウドベースのサイバーセキュリティサービスのメリットのほんの一部です。その結果、企業は大規模な従来型のオンプレミスシステムの維持費を負担することなく、動的な脅威に対応し、それに応じて防御を調整することができます。

産業サイバーセキュリティ市場規模と統計

産業サイバーセキュリティの市場規模は2024年に251.2億米ドルに達すると推定されています。

市場は2025年から2035年の間に8.13%のCAGRで拡大する見込みです。

世界の産業サイバーセキュリティ市場は、2035 年までに 593.4 億米ドルに達すると予想されています。

予測期間中、産業サイバーセキュリティ市場において北米が最も高い需要を生み出すと予想されています。

アジア太平洋地域は、予測期間中に産業サイバーセキュリティ市場において最も急速に成長すると予想されています。

地域の成長と需要

アジア太平洋地域は、予測期間中、産業サイバーセキュリティ市場において最も高い成長が見込まれています。リスクと脆弱性の評価、頻繁なセキュリティ監査、インシデント対応計画を含む、積極的なサイバーセキュリティアプローチを政府が重視する傾向が高まっており、これがこの地域の市場を牽引しています。さらに、この地域では、重要なインフラの保護を強化するための取り組みも進んでいます。専門のエンジニアリングチームの構築やセキュリティデータセンターの拡張により、市場プロバイダーは最先端のサイバー機能を導入し、企業の防御力強化とデジタルトランスフォーメーションの促進を支援しています。これにより、予測期間を通じて市場シェアが拡大する可能性があります。

北米は、予測期間中、産業サイバーセキュリティ市場において最も高い需要を生み出すと予想されています。新技術の早期導入は、北米市場の近年の成長における大きな要因となっています。さらに、資本市場とIT市場が大きく、事業活動も多岐にわたることから、信頼できないネットワークにまたがるエンドポイントデバイスの効率的な管理とセキュリティ確保が不可欠です。米国とカナダでは、特に産業、輸送、エネルギー、水道システムといった重要なインフラに関連するサイバーセキュリティへの懸念が高まっており、これも市場拡大の要因となっています。米国政府は、産業サイバーセキュリティ対策として、ガイドライン、規則、ベストプラクティスを策定しています。

産業サイバーセキュリティ市場をリードするトップ15企業

- ABB株式会社

- シスコシステムズ株式会社

- フォーティネット株式会社

- ハネウェルインターナショナル株式会社

- シーメンスAG

- IBMコーポレーション

- マイクロソフト

- ロックウェル・オートメーション

- シュナイダーエレクトリック

- パロアルトネットワークス

- ドラゴス株式会社

- カスペルスキー インダストリアル サイバーセキュリティ

- トレンドマイクロ

- チェックポイント・ソフトウェア・テクノロジーズ

- ABS グループ オブ カンパニーズ

- ABB

本社 - スイス

スイスに本社を置くオートメーションと電化の世界的リーダーであるABBは、産業サイバーセキュリティ分野で確固たる地位を築いています。産業用制御システムにサイバーセキュリティを組み込むことで、ABBは絶えず変化する脅威から重要なインフラを守るソリューションを提供しています。製造、エネルギー、輸送業界向けに設計された高度な脅威検知・対応技術は、ABBのサイバーセキュリティラボで開発されています。System 800xAおよびAsset Health Centerプラットフォームには、運用の回復力を高めるセキュリティ機能が統合されています。サイバーセキュリティの標準規格とコンプライアンスを推進するため、ABBは政府機関や業界団体と連携しています。安全なデジタルトランスフォーメーションを重視することで、ABBは産業分野のお客様がデータとネットワークを保護しながら、インダストリー4.0テクノロジーを導入できるよう支援しています。

- シスコ

本社 – 米国

産業サイバーセキュリティ市場の主要プレーヤーであり、ネットワーク分野のリーディングカンパニーであるシスコは、米国に本社を置いています。同社のIndustrial Threat Defenseスイートは、サイバーフィジカルインフラストラクチャやSCADAシステムをはじめとするOT(オペレーショナルテクノロジー)環境を保護します。Cisco Cyber Visionは、産業資産に関する包括的な洞察を提供し、脅威のリアルタイムでの特定と分類を容易にします。製造業者や公益事業会社は、同社のAIを活用した脅威インテリジェンスとゼロトラストアーキテクチャを活用することで、統合IT/OTネットワーク全体の危険性を軽減できます。シスコは、産業界と連携し、重要インフラやスマートファクトリー向けに拡張性とカスタマイズ性に優れたクラウドベースのセキュリティソリューションを提供しています。信頼性の高い運用と安全な通信へのこだわりにより、産業サイバーセキュリティ分野では高い評価を得ています。

- フォーティネット

本社 – カリフォルニア

産業サイバーセキュリティ市場の有力企業であるフォーティネットは、高性能ネットワークセキュリティソリューションで広く知られています。カリフォルニア州に本社を置く同社は、OT環境の保護において、FortiGateファイアウォール、FortiNACアクセス制御、そしてFortiSIEMアナリティクスが産業界で広く採用されています。フォーティネットのセキュリティファブリックアーキテクチャは、分散システム全体にわたって、脅威への自動対応と一貫した可視性を提供します。また、ビジネス環境向けにSD-WAN、エンドポイントセキュリティ、そしてセキュアなリモートアクセスを提供しています。ランサムウェアなどの高度な持続的脅威から保護するだけでなく、フォーティネットのAI駆動型脅威インテリジェンスとコンプライアンスソリューションは、企業の法的要件遵守を支援します。世界規模の広範なリーチと強力なポートフォリオにより、フォーティネットは産業界のサイバーセキュリティのバックボーンとして位置付けられています。

4.ハネウェル

本社 - 米国

アメリカの多国籍企業であるハネウェルは、産業用サイバーセキュリティのマーケットリーダーであり、産業オートメーションのパイオニアです。産業用制御システム向けには、Honeywell Forge Cybersecurity Suiteがリスク軽減、脅威検知、リアルタイム監視機能を提供します。OTおよびIoTセキュリティ機能を強化し、包括的なネットワーク保護を提供するために、ハネウェルはSCADAfenceを買収しました。脆弱性評価、インシデント対応、コンプライアンスサポートなど、ハネウェルは製造業、公益事業、石油・ガスなどの業界向けにサイバーセキュリティサービスを提供しています。ハネウェルの包括的な専門知識と統合ソリューションは、サイバーレジリエントなインフラ構築を顧客に支援します。産業環境の保護に対する積極的なアプローチにより、ハネウェルはデジタルトランスフォーメーション・プロジェクトのパートナーとして高い評価を得ています。

- シーメンス

本社 - ドイツ

シーメンスは、産業サイバーセキュリティ分野の大手企業であり、ドイツに本社を置く世界的なテクノロジー企業です。OTシステム向けには、SINEC Security Guardプラットフォームが一元的なセキュリティ管理と自動脆弱性マッピングを提供します。シーメンスは、デジタルツインおよび自動化ソリューションにサイバーセキュリティを組み込むことで、製造、運輸、エネルギー業界における安全なオペレーションを確保しています。産業分野のお客様は、AIを活用した脅威検知ソリューションとゼロトラスト原則の恩恵を受け、侵害を回避し、稼働時間を維持しています。シーメンスは、業界団体や規制当局と連携することで、サイバーセキュリティ基準の向上に取り組んでいます。安全なイノベーションとデジタル化への取り組みにより、シーメンスは産業サイバーセキュリティにおけるグローバルリーダーとなっています。

産業サイバーセキュリティ市場についてさらに詳しく知る準備はできていますか?

本レポートは、世界の産業サイバーセキュリティ市場で事業を展開する主要企業を詳細に分析しています。製品ポートフォリオ、事業概要、地理的展開、戦略的取り組み、市場セグメントシェア、そしてSWOT分析に基づいた比較評価が含まれています。各企業は、以下の項目を含む標準化されたフォーマットを用いてプロファイルされています。

企業プロフィール

- ABB株式会社

事業概要

会社概要

製品概要

企業の市場シェア分析

企業カバレッジポートフォリオ

財務分析

最近の動向

合併と買収

SWOT分析

- シスコシステムズ株式会社

- フォーティネット株式会社

- ハネウェルインターナショナル株式会社

- シーメンスAG

- IBMコーポレーション

- マイクロソフト

- ロックウェル・オートメーション

- シュナイダーエレクトリック

- その他。

結論

必須鉱物の需要の高まり、技術の進歩、そして産業サイバーセキュリティを重視する政府規制は、急速に変化する世界的な産業サイバーセキュリティ事業を牽引しています。アジア太平洋地域や北米といった地域は、戦略的な投資と豊富な資源を背景に、重要な成長拠点となりつつあります。企業が低炭素技術へと移行する中で、産業サイバーセキュリティはエネルギー転換とインフラ整備を促進する上で不可欠です。主要企業によるデジタル産業サイバーセキュリティ技術とESGコンプライアンスへの投資により、産業サイバーセキュリティ業界は長期的なレジリエンスと持続可能な成長に向けて優位な立場にあります。