+1-303-800-4326

+1-303-800-4326

世界のトランスミッション修理市場規模、シェア、COVID-19の影響分析、コンポーネント別(ガスケットとシール、Oリング、トランスミッションフィルター、ギア、クラッチプレート、オイルポンプなど)、修理タイプ別(トランスミッション一般修理およびトランスミッションオーバーホール)、車両タイプ別(乗用車、商用車)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、2023年~2033年までの分析と予測

レポートのプレビュー

目次

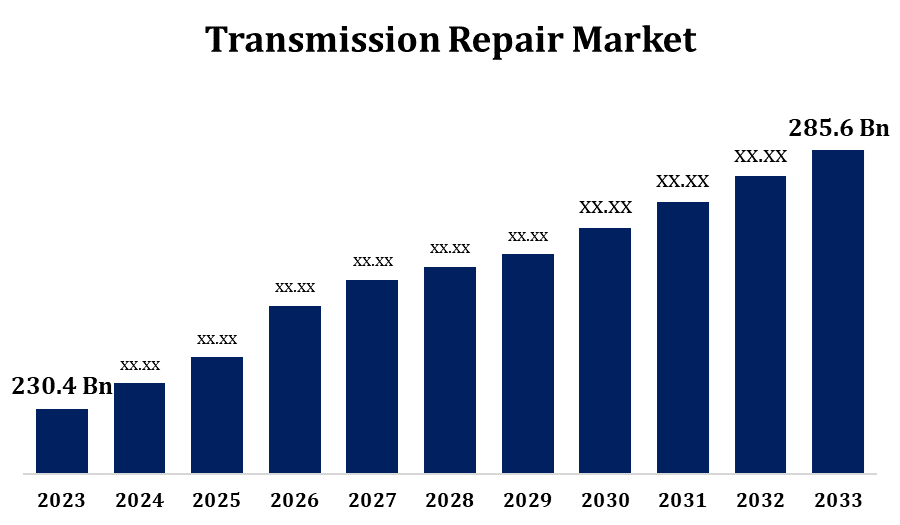

世界のトランスミッション修理市場規模は2033年までに2,856億米ドルに達すると予測

Spherical Insights & Consultingが発行した調査レポートによると、世界のトランスミッション修理市場規模は、予測期間中に年平均成長率(CAGR)2.17%で成長し、2023年の2,304億米ドルから2033年には2,856億米ドルに達すると予想されています。

世界のトランスミッション修理市場の規模、シェア、COVID-19の影響分析、コンポーネント別(ガスケットとシール、Oリング、トランスミッションフィルター、ギア、クラッチプレート、オイルポンプ、その他)、修理タイプ別(トランスミッション一般修理およびトランスミッションオーバーホール)、車両タイプ別(乗用車および商用車)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析および予測2023~2033年」レポートから、115の市場データ表、図表を含む250ページにわたる主要な業界洞察をご覧ください。

トランスミッション修理市場は、世界的な車両台数の増加と車両寿命の長期化を背景に、着実に拡大しています。車両の古くなるにつれて、特にトランスミッションのような複雑な部品のメンテナンスと修理の必要性が高まります。オートマチックトランスミッション(AT)やCVT(無段変速機)技術の進歩により、専門的な修理サービスと熟練した技術者の需要が高まっています。さらに、中古車志向の高まりとトランスミッション交換の高額な費用が市場の成長を牽引しています。地域によって状況は異なりますが、自動車産業の規模が大きい北米とアジア太平洋地域が市場を牽引しています。しかしながら、市場は高額な修理費用や、一般的によりシンプルなドライブトレインを特徴とする電気自動車への移行の拡大といった課題に直面しており、従来のトランスミッション修理サービスの需要は長期的に減少する可能性があります。

トランスミッション修理市場のバリューチェーン分析

トランスミッション修理市場のバリューチェーンには、ギア、シール、電子制御ユニットなどの部品を供給する原材料サプライヤーから始まる、いくつかの重要な段階が含まれます。これらの部品は、メーカーによってトランスミッションシステムに組み立てられ、OEM(相手先ブランド製造)が車両に搭載します。車両の使用に伴い、トランスミッションに問題が発生する可能性があり、修理サービスの需要が生じます。独立系修理工場、認定サービスセンター、ディーラーワークショップは、トランスミッションの診断、修理、または再構築において重要な役割を果たします。販売代理店とアフターマーケットサプライヤーは、交換部品の入手性を確保します。テクノロジープロバイダーは、診断ツールとソフトウェアソリューションを提供することで、このチェーンをサポートしています。個々の車両所有者やフリートオペレーターなどのエンドユーザーが需要を牽引する一方で、修理エコシステムからの継続的なフィードバックは、バリューチェーン全体にわたって部品設計、修理技術、サービス品質の向上に貢献しています。

トランスミッション修理市場の機会分析

トランスミッション修理市場は、自動車業界における様々な進化するトレンドに牽引され、大きなビジネスチャンスを提供しています。自動変速機やCVTシステムといった現代のトランスミッションはますます複雑化しており、専門的な修理サービスと熟練した技術者の需要が高まっています。消費者が車を長く乗り続けるようになると、特にトランスミッションのような重要部品に対する信頼性の高いメンテナンスの必要性は高まり続けます。特に新興市場における急速な都市化と商用車の使用増加も、修理ニーズの増加に寄与しています。さらに、中古車市場の拡大は、交換よりも修理を促進する要因となっています。電気自動車は長期的な転換期を迎えていますが、ハイブリッド車や先進的なトランスミッション技術は依然として整備が必要であり、過渡期の成長見通しを示しています。さらに、デジタル診断ツールや予知保全ツールの導入により、新たなサービス手段が生まれ、効率性が向上し、顧客体験全体が向上しています。

電気自動車(EV)の普及拡大は、トランスミッション修理市場に独特の影響を与えています。EVは一般的に内燃機関(ICE)車よりもシンプルなドライブトレインを備えていますが、減速ギアボックス、熱管理システム、ソフトウェアベースの制御ユニットなどの部品には、依然として専門的なメンテナンスが必要です。この変化により、修理業者はEV技術に特化した高度な診断機器や専門技術者のトレーニングへの投資を促しています。さらに、電動トランスミッションと従来のトランスミッション部品を融合させたハイブリッド車セグメントの拡大は、修理・メンテナンスサービスの新たな機会を生み出しています。電動パワートレインを採用するメーカーが増えるにつれ、アフターマーケットはEVオーナー固有のニーズに対応できるよう適応しています。本質的に、EVへの移行は市場を制限するものではなく、トランスミッション修理業界を再構築し、サービスアプローチと技術スキルの革新を促進しているのです。

トランスミッション修理市場は、その成長と運用効率に影響を与える複数の課題に直面しています。特に懸念されるのは、CVTやデュアルクラッチトランスミッションといった現代のトランスミッションシステムの複雑化です。これらのシステムには、高度なスキルを持つ技術者と高度な診断ツールが求められます。こうした複雑化は、特に新興市場において、有資格者の不足につながっています。さらに、修理や部品交換にかかるコストの高さから、消費者は新車や再生トランスミッションを選択する傾向が強く、従来の修理サービスの需要は減少しています。可動部品が少なく、よりシンプルなドライブトレインを備えた電気自動車の普及は、従来のトランスミッション修理業界にとって長期的な課題となっています。さらに、原材料価格の変動やサプライチェーンの混乱は、主要部品の入手性とコストに影響を与え、サービスプロバイダーの財務を圧迫しています。

修理タイプ別の洞察

トランスミッション一般修理セグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。このセグメントは、液体交換、シール修理、ソレノイド検査、クラッチ調整サービスといった日常的なメンテナンス作業をカバーしており、これらは手頃な価格でありながら、最適な車両性能を維持するために不可欠なものです。予防保守への意識の高まりから、この分野の需要が高まっており、車両所有者はトランスミッションの寿命を延ばすための費用対効果の高いソリューションを求めています。CVTやデュアルクラッチシステムを含む現代のトランスミッションの複雑さにより、専門的な一般修理サービスの必要性がさらに高まっています。トランスミッションオーバーホールセグメントはその徹底した性質から急速に拡大していますが、一般修理は依然として市場で最も一般的で頻繁に要求されるサービスです。

車種別の分析情報

2023年から2033年の予測期間において、乗用車セグメントは最大の市場シェアを占めました。これは主に、路上を走行する乗用車の台数が多く、定期的なトランスミッションのメンテナンスと修理が必要となることが要因です。オートマチック車やCVT車を含む現代の乗用車のトランスミッションシステムはますます複雑化しており、専門的な修理サービスの需要が高まっています。さらに、乗用車の平均車齢の上昇と予防保守への重点化も、トランスミッション修理のニーズをさらに高めています。商用車セグメントは物流と公共交通機関の利用拡大により急速な成長を遂げていますが、トランスミッション修理市場において乗用車は依然として最大の収益源となっています。

コンポーネント別の洞察

ガスケットとシールセグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。シールは、液漏れを防ぎ、トランスミッション部品の完全性を維持する上で重要な役割を果たします。電気自動車やハイブリッド車への移行に伴い、これらの車両では熱条件やパワートレイン機能を管理するために特殊な材料が必要となるため、高度なガスケットとシールの需要が高まっています。こうした需要を満たすため、シリコーン、PTFE、高度なエラストマーなどの高性能材料の活用が進んでいます。さらに、自動車の所有率の増加と寿命の長期化により、トランスミッションの修理頻度が増加し、ガスケットとシールの交換ニーズが高まっています。全体として、技術の進歩、電気自動車の普及、そして車両保有台数の拡大が、トランスミッション修理市場のこのセグメントの大幅な成長を促進しています。

地域別の洞察

北米は、2023年から2033年にかけてトランスミッション修理市場を支配すると予想されています。北米のトランスミッション修理市場は、いくつかの主要な要因に牽引され、着実に成長しています。主な推進力の1つは、この地域の車両の老朽化であり、これにより、メンテナンスおよび修理サービスに対する一貫した需要が生まれます。専門的なスキルと設備を必要とするオートマチック、CVT、およびデュアルクラッチトランスミッションシステムが広く使用されているため、訓練された技術者の必要性がさらに高まっています。高い車両所有率と支配的な乗用車セグメントも市場拡大を支えています。さらに、北米のよく発達した自動車アフターマーケットとサービスインフラストラクチャにより、トランスミッション修理サービスへのアクセスが向上しています。よりシンプルなドライブトレインを備えた電気自動車の採用が増えることで、将来的には従来のトランスミッション修理の需要が減少する可能性がありますが、継続的な技術進歩と車両寿命の延長を重視する消費者は、この地域の市場を引き続き強化しています。

アジア太平洋地域は、2023年から2033年にかけて最も急速な市場成長を遂げると予測されています。自動変速機やCVTを含む複雑なトランスミッションシステムの使用増加に伴い、熟練した技術者と高度な診断ツールが求められています。さらに、車両の平均車齢の上昇も、継続的なメンテナンスと修理のニーズを高めています。乗用車が市場を席巻しているため、サービス需要は増加し続けています。自動車アフターマーケットの拡大と強力なサービスネットワークにより、地域全体で修理オプションへのアクセスが向上しています。よりシンプルなドライブトレインを備えた電気自動車の普及が進むことで、従来型の修理に対する需要が将来的に減少する可能性はありますが、技術の進歩と消費者の嗜好の変化は、アジア太平洋地域の市場成長を持続させる要因となっています。

最近の市場動向

- 2023年7月、アリソントランスミッションはバスメーカーのキングロン社と提携し、サウジアラビアでの今年のハッジ巡礼活動に40台のバスを供給しました。

市場の主要プレーヤー

- アリソントランスミッション(米国)

- ZF フリードリヒスハーフェン AG (ドイツ)

- ボルグワーナー社(米国)

- シェフラーテクノロジーズAG&Co.(ドイツ)

- AAMCO(米国)

- コンチネンタルAG(ドイツ)

- ジフィールーブ(米国)

- Driven Brands Inc.(米国)

- アイシン精機株式会社(日本)

- ZF フリードリヒスハーフェン AG (ドイツ)

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

トランスミッション修理市場、コンポーネント分析

- ガスケットとシール

- Oリング

- 透過フィルター

- ギヤ

- クラッチプレート

- オイルポンプ

- その他

トランスミッション修理市場、修理タイプ分析

- トランスミッション一般修理

- トランスミッションオーバーホール

トランスミッション修理市場、車種別分析

- 乗用車

- 商用車

トランスミッション修理市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

今すぐ購入

15% 無料のカスタマイズ

要件を共有する

私たちは市場でカバーしました

- 24 / 7アナリストサポート

- 世界中のクライアント

- カスタマイズされたインサイト

- テクノロジーの進化

- コンペティティブ・インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- マーケットスナップショット

- 市場セグメンテーション

- 成長ダイナミクス

- 市場機会

- 規制の概要

- イノベーション&サステナビリティ