+1-303-800-4326

+1-303-800-4326

世界の宇宙保険市場の規模、シェア、およびCOVID-19の影響分析、タイプ別(製造、打ち上げ前、打ち上げ、軌道上、軌道離脱、その他)、補償範囲別(第三者賠償責任、軌道上補償、ペイロード回収、サルベージデブリ除去、請求支援、その他)、アプリケーション別(商業、科学研究、軍事、衛星通信、地球観測、その他)、エンドユーザー別(政府、民間企業、非営利団体、研究機関、その他)、および地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析および予測2022年~2032年。

レポートのプレビュー

目次

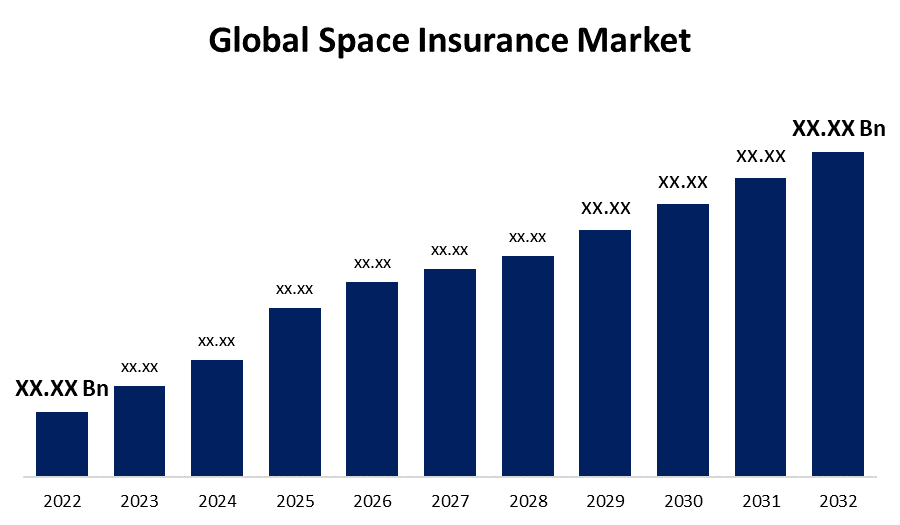

世界の宇宙保険市場規模は2032年までにXX.XX億米ドルを超えると予想されます。

Spherical Insights & Consultingが発表した調査レポートによると、世界の宇宙保険市場規模は2022年のXX.XX億米ドルから2032年にはXX.XX億米ドルに拡大し、予測期間中の年平均成長率(CAGR)は16.7%となる見込みです。政府、民間企業、非営利団体、研究機関などを含む複数のエンドユーザーにおいて、商業、科学研究、軍事、衛星通信、地球観測など、様々な用途における宇宙ミッションやプロジェクトの導入が増加することで、予測期間中に宇宙保険市場の需要が増加すると予想されます。

世界の宇宙保険市場の規模、シェア、COVID-19の影響分析に関するレポートから、120の市場データ表、図表を含む200ページにわたる主要な業界の洞察を参照します。タイプ別(製造、打ち上げ前、打ち上げ、軌道上、軌道離脱、その他)、補償範囲別(第三者賠償責任、軌道上補償、ペイロード回収、サルベージデブリ除去、請求支援、その他)、アプリケーション別(商業、科学研究、軍事、衛星通信、地球観測、その他)、エンドユーザー別(政府、民間企業、非営利団体、研究機関、その他)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)の分析と予測2022〜2032

宇宙保険は、衛星保険または宇宙リスク保険とも呼ばれ、打ち上げ、軌道上運用、宇宙船や衛星ミッションの様々な段階など、宇宙関連活動に伴うリスクをカバーする専門保険です。宇宙ミッションには莫大な費用、高度な装備、そして深刻な危険が伴うため、宇宙保険は、ミッションに参加する政府機関や民間組織にとって不可欠な要素です。保険はセーフティネットとして機能し、組織が危険な宇宙ミッションに自信を持って臨むことを可能にします。さらに、宇宙の商業化が加速するにつれて、宇宙保険はますます重要になっている民間部門の投資と関与を支えています。宇宙活動の拡大、宇宙の商業化、法規制の制約、技術の向上など、いくつかの要因が宇宙保険事業の拡大に貢献しています。宇宙保険事業は、宇宙技術、リスク管理、保険数理研究に関する深い理解を必要とする、常に拡大を続ける分野です。官民の宇宙ミッションの増加は、宇宙保険の需要を押し上げています。衛星の打ち上げが増加し、民間企業が宇宙産業に参入するにつれて、宇宙保険の需要も高まります。さらに、航空技術の発達により、より複雑で要求の厳しいミッションが可能になります。

予測期間を通じて、発売セグメントが最大の収益シェアを占め、市場を支配しています。

世界の宇宙保険市場は、種類別に、製造、打ち上げ前、打ち上げ、軌道上、軌道離脱、その他に分類されます。これらのうち、打ち上げセグメントは予測期間を通じて38.6%という最大の収益シェアを占め、市場を席巻しています。宇宙船のライフサイクルにおける打ち上げ段階は、最も深刻な危険を伴うため、包括的な保険適用が求められます。壊滅的な打ち上げに伴う莫大な費用のため、この業界の保険プランは保険料が高く、かなりの市場シェアを占めています。

軌道上カバレッジセグメントは、予測期間を通じて大幅な CAGR 成長が見込まれています。

世界の宇宙保険市場は、補償内容に基づいて、第三者賠償責任保険、軌道上補償、ペイロード回収、サルベージデブリ除去、損害賠償請求支援、その他に分類されます。これらのうち、軌道上補償は予測期間中に大幅なCAGR成長を遂げています。これは、軌道上の衛星の運用寿命が数年であり、その間に衛星は様々な危険にさらされる可能性があるためです。軌道上保険は、宇宙での動作寿命全体を通じて、宇宙船の完全または部分的な故障による経済的損失から宇宙船所有者を保護します。

衛星通信セグメントは、予測期間中に世界の宇宙保険市場で最大のシェアを占めると予想されます。

世界の宇宙保険市場は、用途に基づいて、商業、科学研究、軍事、衛星通信、地球観測、その他に分類されます。これらのうち、衛星通信セグメントは、予測期間中に宇宙保険市場で最大のシェアを占めると予想されています。通信衛星は、すべての衛星打ち上げのかなりの割合を占めており、世界の通信インフラの重要な構成要素です。放送、電気通信、インターネットアクセスなど、さまざまなユーティリティをカバーする通信衛星保険は、衛星通信セグメントに含まれます。

予測期間全体で、民間企業セグメントが57.2%を超える最大の収益シェアを占めました。

エンドユーザー別に見ると、世界の宇宙保険市場は、政府、民間企業、非営利団体、研究機関、その他に分類されます。これらのうち、民間企業セグメントは、商業宇宙活動の成長に牽引され、予測期間中に57.2%という最大の収益シェアを占め、市場を席巻しています。民間企業の保険は、生産、打ち上げ、軌道上運用、第三者賠償責任など、様々なリスクをカバーすることができます。宇宙の商業化が進み、幅広い企業による宇宙活動への参加が増加するにつれ、保険市場のこのセクターは予測期間中に大幅な成長が見込まれます。

予測期間を通じて、北米が最大の市場シェアを占めて市場を支配します。

北米は予測期間中、38.7%以上の市場シェアを占め、市場を支配しています。北米は長年にわたり世界の宇宙産業における主要なプレーヤーであり、中でも米国が最前線に立つことで、宇宙保険に対する大きな需要を生み出しています。一方、アジア太平洋地域は予測期間を通じて最も急速に成長すると予測されており、中国、インド、日本が宇宙保険市場を牽引しています。商業企業の宇宙活動への関与の増加と宇宙ミッション数の増加は、この地域の宇宙保険業界の拡大を後押しすると予測されています。予測期間中、ヨーロッパ市場は大幅な年平均成長率(CAGR)で成長すると予想されています。

世界の宇宙保険市場の主要ベンダーには、AXA XL、スイス再保険、SpaceCo、ロイズ・オブ・ロンドン、マーシュ社、アリアンツ・グローバル・コーポレート&スペシャルティ(AGCS)、アトリウム・アンダーライティング、AIG(アメリカン・インターナショナル・グループ)、チューリッヒ保険グループ、エーオン・スペース・インシュアランスなど多数が含まれます。

主なターゲットオーディエンス

- 市場参加者

- 投資家

- エンドユーザー

- 政府当局

- コンサルティング・リサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

主要な市場動向

- 東京海上ホールディングス株式会社は、2023年4月、宇宙ビジネス分野のスタートアップ企業であるアクセルスペースホールディングス株式会社と、革新的な宇宙保険商品・サービスの創出に向けた資本業務提携を行いました。アクセルスペースが保有する超小型衛星の開発・製造に関するデータを東京海上日動が分析し、超小型衛星に特化した新たな宇宙保険商品を開発します。さらに、東京海上日動は、アクセルスペースのサービス「AxelLiner」と連携し、保険加入プロセスにおけるユーザーエクスペリエンス向上を目指し、デジタル化された宇宙保険プラットフォームの構築を支援します。

市場セグメント

この調査では、2020年から2032年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて世界の宇宙保険市場をセグメント化しています。

宇宙保険市場、タイプ分析

- 製造業

- 発売前

- 打ち上げ

- 軌道上

- 軌道離脱

- その他

宇宙保険市場、補償範囲分析

- 第三者責任

- 軌道上のカバレッジ

- ペイロード回収

- 救助残骸の除去

- 請求サポート

- その他

宇宙保険市場、アプリケーション分析

- コマーシャル

- 科学研究

- 軍隊

- 衛星通信

- 地球観測

- その他

宇宙保険市場、アプリケーション分析

- 政府

- 民間企業

- 非営利団体

- 研究機関

- その他

宇宙保険市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

今すぐ購入

15% 無料のカスタマイズ

要件を共有する

私たちは市場でカバーしました

- 24 / 7アナリストサポート

- 世界中のクライアント

- カスタマイズされたインサイト

- テクノロジーの進化

- コンペティティブ・インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- マーケットスナップショット

- 市場セグメンテーション

- 成長ダイナミクス

- 市場機会

- 規制の概要

- イノベーション&サステナビリティ