+1-303-800-4326

+1-303-800-4326

世界のインスリン注入ポンプ市場規模、シェア、COVID-19の影響分析:タイプ別(パッチ型、テザー型)、付属品別(インスリンリザーバーまたはカートリッジ、インスリンセット挿入装置、バッテリー)、最終用途別(病院・診療所、在宅ケア、研究室)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、2021~2030年の分析と予測

レポートのプレビュー

目次

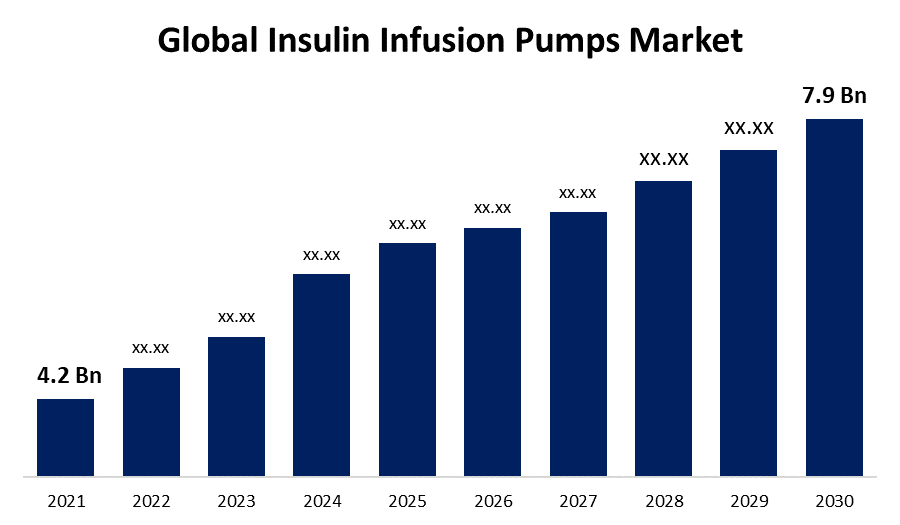

世界のインスリン注入ポンプ市場規模は 2030年までに79億米ドルに達すると予測

Spherical Insights & Consultingが発行した調査レポートによると、世界のインスリン注入ポンプ市場規模は、予測期間中に年平均成長率(CAGR)8.5%で成長し、2021年の42億米ドルから2030年には79億米ドルに拡大する見込みです。

「世界のインスリン注入ポンプ市場の規模、シェア、COVID-19の影響分析:タイプ別(パッチ、テザー)、付属品別(インスリンリザーバーまたはカートリッジ、インスリンセット挿入デバイス、バッテリー)、最終用途別(病院・診療所、在宅ケア、研究所)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析および予測2021~2030年」に関するレポートから、130の市場データ表、図表を含む200ページにわたる主要な業界洞察をご覧ください。

埋め込み型インスリンポンプは、基本的に腹腔内に挿入され、インスリンからカテーテルと皮膚の下に外科的に埋め込まれるポンプで構成されています。腹腔内には多数の血管があり、それが腹腔内の優れたインスリン吸収に貢献しています。これらのインスリンポンプは、血糖値に基づいて機能します。つまり、血糖値が低い場合、生成されるインスリンの濃度は低くなります。一方、血糖値が高い場合は、放出されるインスリンの濃度が高くなります。ヘルスケア技術の発展により、糖尿病に関連するストレスが軽減され、インスリン補充の必要性がなくなり、血液検査の頻度が減り、炭水化物のカウントが維持されるため、現在のインスリン供給よりも高品質の診断の必要性が浮き彫りになっています。

COVID-19の影響

世界のインスリン注入ポンプ市場は、新型コロナウイルス感染症(COVID-19)のパンデミックの恩恵を受けています。この流行により、世界中で約1億件の感染例と200万人以上の死亡が報告されています。重篤な疾患や死亡に加え、コントロール不良の糖尿病と高血糖は、COVID-19感染の主な原因となっています。糖尿病患者はもともと免疫力が低下しており、COVID-19ウイルスは患者の健康状態を悪化させ、免疫力の低下を加速させます。地方自治体の支援を受け、インスリン注入ポンプメーカーは患者がインスリン注入装置を時間通りに受け取れるよう尽力しています。

在宅ケアの現場では、糖尿病やがんなどさまざまな病気の管理に、インスリンポンプ、埋め込み型ポンプ、携帯型化学療法ポンプなどの輸液ポンプが頻繁に使用されています。携帯型輸液ポンプの主な設計目標は、携帯性と装着性です。輸液ポンプは、病院、長期療養施設、輸液クリニック、外来手術センター、在宅の現場で、薬剤、栄養剤、抗生物質などの水分を患者の体に投与するために頻繁に使用されています。ここ数年の慢性疾患の増加と入院費用の高騰により、在宅ヘルスケアの需要が大幅に増加しています。対照的に、在宅ヘルスケアは、高額な入院治療に比べて患者に安価な治療オプションを提供するため、政府が医療サービスに費やす金額が削減されます。

新興国であるインド、中国、ブラジルは、主要市場参加者にとって大きな成長の可能性を秘めています。この成長は主に、慢性疾患や感染症の増加、研究開発活動への投資拡大、そして様々な医療インフラの整備に起因しています。さらに、医療インフラの改善と、発展途上国におけるより安価な製品製造が市場拡大を促進すると予測されています。一方、市場拡大の原動力となっているのは、世界的に様々な専門輸液ポンプの使用が増加していることです。

単位、計算、10の倍数、そしてボタン操作のミスなどは、輸液ミスの最も一般的な例です。無線接続の不足と病院の財政的制約により、多くの病院がスマート輸液デバイスや病院情報システムを活用できないことが、市場全体の成長を阻害する可能性が高いでしょう。

タイプインサイト

テザーポンプセグメントは、予測期間中最大の市場シェアで市場を支配しています。

世界のインスリン注入ポンプ市場は、種類別にパッチ型とテザー型に分類されます。このうち、テザー型ポンプは予測期間中最大の市場シェアを占め、市場を席巻しています。テザー型ポンプでは、ポンプとカニューレをフレキシブルチューブで接続します。このセグメントの信頼性と幅広い製品ラインナップが、成長の主な原動力となっています。パッチ型ポンプは、チューブが不要であることや、血糖値測定器として機能するリモートコントロール機能などの利点により、最も急速な市場拡大を見せています。

製品インサイト

メドトロニックのミニメッドインスリンポンプ部門は、予測期間中最大の市場シェアを占めた。

製品別に見ると、世界のインスリン注入ポンプ市場は、MiniMed、Accu-Check、Tandem、Omnipod、My Life Omnipod、その他に分類されます。これらの中で、メドトロニックのMiniMedインスリンポンプ部門は、利用率の向上と技術革新により、予測期間中に最大の市場シェアを獲得しました。世界初のハイブリッド・クローズドループシステムであるMiniMed 760Gシステムの登場と、地域における強力なプレゼンスが、この部門の成長を牽引しています。

アクセサリーの洞察

インスリンセット挿入デバイスセグメントは、予測期間中最大の市場シェアを占めています。

世界のインスリン注入ポンプ市場は、付属品に基づいて、インスリンリザーバーまたはカートリッジ、インスリンセット挿入器具、バッテリーに分類されます。これらのうち、インスリンセット挿入器具セグメントは、予測期間中最大の市場シェアを占め、市場を席巻しています。インスリンポンプ注入セットは2~3日ごとに頻繁に交換する必要があるため、その使用頻度とコストが上昇の主要因となっています。

エンドユーザーインサイト

病院と診療所セグメントは予測期間中最大の市場シェアを占めた。

世界のインスリン注入ポンプ市場は、最終用途に基づいて、病院・診療所、在宅ケア、検査室に分類されます。これらのうち、病院・診療所セグメントは、有資格の医療専門家の確保、政府投資の増加、そして医療分野への民間資金の増加により、予測期間中最大の市場シェアを占めました。

地域分析

北米は予測期間を通じて最大の市場シェアで市場を支配している。

主要市場プレーヤーの広範な存在により、北米は引き続き市場を支配し、予測期間中に47.2%という最大の市場シェアを維持すると予想されます。さらに、肥満率の上昇、技術の進歩、治療費の高騰、新製品の発売、そして研究開発活動への投資が市場を牽引すると予測されています。

一方、アジア太平洋地域は、医療費の増加と糖尿病への意識向上に向けた政府の積極的な取り組みにより、市場成長率が最も高い地域です。中国は経済成長と糖尿病患者数の増加により、他のすべての国の中で市場をリードしています。

世界のインスリン注入ポンプ市場の主要ベンダーは、Medtronic plc、Tandem Diabetic Care、Inc.、Hoffman-La Roche Ltd.、Insulet Corporation です。

市場セグメント

この調査では、2019年から2030年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて世界のインスリン注入ポンプ市場をセグメント化しています。

インスリン注入ポンプ市場、製品分析

- ミニメッド

- アキュチェック

- タンデム

- オムニポッド

- マイライフオムニポッド

- その他

インスリン注入ポンプ市場、付属品分析

- インスリンリザーバーまたはカートリッジ

- インスリンセット挿入器具

- バッテリー

インスリン注入ポンプ市場、タイプ分析

- パッチポンプ

- テザーポンプ

インスリン注入ポンプ市場、最終用途分析

- 病院と診療所

- ホームケア

- 研究所

インスリン注入ポンプ市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

今すぐ購入

15% 無料のカスタマイズ

要件を共有する

私たちは市場でカバーしました

- 24 / 7アナリストサポート

- 世界中のクライアント

- カスタマイズされたインサイト

- テクノロジーの進化

- コンペティティブ・インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- マーケットスナップショット

- 市場セグメンテーション

- 成長ダイナミクス

- 市場機会

- 規制の概要

- イノベーション&サステナビリティ