+1-303-800-4326

+1-303-800-4326

世界の自動車用スタートストップシステム市場の規模、シェア、成長、業界分析、コンポーネント別(エンジン制御ユニット、12V DCコンバータ、バッテリー、ニュートラルポジションセンサー、ホイールスピードセンサー、クランクシャフトセンサー)、車両タイプ別(乗用車、小型商用車、大型商用車)、販売チャネル別(OEMおよびアフターセールス)、地域別自動車用スタートストップシステムと2033年までの予測

レポートのプレビュー

目次

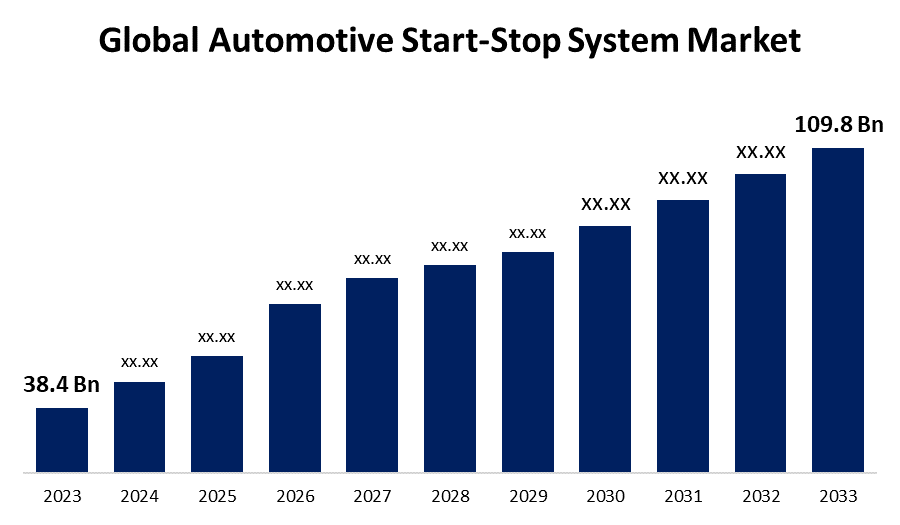

世界の自動車用スタートストップシステム市場規模は2033年までに1,098億米ドルに達すると予測

Spherical Insights & Consultingが発行した調査レポートによると、世界の自動車用スタートストップシステム市場は、2023年の384億米ドルから2033年には1,098億米ドルに成長し、予測期間中の年平均成長率(CAGR)は11.08%になると予想されています。

「世界の自動車用スタートストップシステム市場の規模、シェア、成長、業界分析、コンポーネント別(エンジン制御ユニット、12V DCコンバーター、バッテリー、ニュートラルポジションセンサー、ホイールスピードセンサー、クランクシャフト センサー)、車種別(乗用車、小型商用車、大型商用車)、販売チャネル別(OEMおよびアフターセールス)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析および予測2023~2033年」に関するレポートでは、110の市場データ表、図表、チャートを含む240ページにわたる主要な業界洞察を 閲覧できます。

自動車のスタートストップシステムは、車両が停止すると自動的にエンジンを停止し、必要に応じて再始動するシステムです。バッテリー、制御モジュール、センサー、トランスミッションシステム、スターターモーターで構成されています。センサーは、車両が動いているかどうかを検出します。自動車のスタートストップシステムは、現在の自動車の効率的な走行と環境への影響の低減に貢献する最先端技術です。燃料消費量や二酸化炭素、窒素酸化物などの有害汚染物質の排出削減に加え、アイドリング時にエンジンを停止することで全体的な効率が向上し、運転の快適性も向上します。世界各国政府が厳格な排出ガス規制を実施する中、自動車メーカーは燃費向上と排出ガス削減を実現する技術を採用しています。しかし、システムの設置コストの高さとオプション性から、市場の成長が制限される可能性があります。

ホイールスピードセグメントが最大の市場シェアを占めています。

自動車のスタートストップシステムは、コンポーネント別に、エンジン制御ユニット、12V DCコンバータ、バッテリー、ニュートラルポジションセンサー、ホイールスピードセンサー、クランクシャフトセンサーに分類されます。これらのうち、ホイールスピードセンサーセグメントが最大の市場シェアを占めています。これは、スピードの出し過ぎによる交通事故の増加が要因です。自動車におけるアンチロックブレーキ(ABS)の普及、ABSの使用を義務付ける厳格な政府規制、世界的な自動車販売台数の増加など、様々な要因がホイールスピードセンサーの需要を押し上げています。また、顧客意識の高まりと発展途上国におけるABSの導入も、このセグメントの収益成長を牽引すると予想されています。

予測期間中に最大の市場シェアを持つセグメントは乗用車部門です。

車両の種類に基づいて、自動車用スタートストップシステムは、乗用車、小型商用車、大型商用車に分類されます。これらのうち、予測期間中に最大の市場シェアを占めるのは乗用車セクターです。燃費削減に重点を置いた政府の取り組みの増加により、世界の自動車用スタートストップシステム市場における乗用車セクターは、継続的に堅調な収益成長を示すことが期待されます。予測期間中、このセグメントの収益成長は、ライフスタイルの変化、可処分所得の増加、発展途上国の人口増加などの要因に牽引されると予想されます。

OEM セグメントの収益シェアが最も大きかった。

自動車用スタートストップシステムは、販売チャネルに基づいてOEMとアフターセールスに分けられます。このうち、OEMセグメントは、新車モデルへのシステム搭載により、最大の収益シェアを占めています。燃費と排出ガス削減が規制基準の達成と消費者の需要に応える重要な要素となっているため、自動車メーカーは徐々にスタートストップ技術を導入しています。エンジンを自動的に停止・再始動することでアイドリング時間を短縮するこのメカニズムは、現在、多くの新車に標準装備されています。規模の経済性を活用し、高度なスタートストップ技術を自動車の設計にシームレスに組み込む能力は、メーカーにとって市場における競争優位性をもたらします。

予測期間中、世界の自動車スタートストップシステム市場ではヨーロッパが最大のシェアを占めることになります。

欧州連合(EU)の二酸化炭素排出量削減への取り組みと、同地域の厳格な排出規制は、ヨーロッパ地域の市場シェアと優位性に貢献しました。アイドリングストップシステムは、CO2排出量の削減と燃費効率の優秀さにもかかわらず、ヨーロッパの消費者の間で人気が高まっています。主要自動車メーカーの存在と急速な技術進歩を特徴とするこの地域の強力な自動車産業は、市場拡大をさらに支えています。ヨーロッパの自動車市場は、アイドリングストップ機能を備えた電気自動車やハイブリッド車の需要増加によってさらに牽引されています。

アジア太平洋地域は、予測期間を通じて最も高い成長率を示すと予測されています。乗客と運転者の安全に関する厳格な政府法規制と、安全性に対する国民の意識の高まりは、世界的な自動車用スタート/ストップシステム市場の成長をさらに促進する要因となっています。中国の大手自動車メーカーによる安全対策を含む技術革新は、この地域の市場拡大に貢献しています。

世界の自動車用スタートストップシステム市場の主要ベンダーには、デンソー株式会社、日立製作所、シェフラーAG、デルファイ・テクノロジーズ、三菱電機株式会社、テネコ株式会社、エクセディ株式会社、ZF Friedrichshafen AG、マグナ・インターナショナル株式会社、フィアットクライスラー・オートモービルズ、Bosch SanayiVeTicaret AS、コンチネンタルAG、ボルグワーナー株式会社、アイシン精機株式会社、ヴァレオなどが含まれます。

最近の動向

- 2022年12月、スズキ・モーターサイクル・インディアは、マキシスクーター「バーグマン・ストリート」の最上級グレードとなる新型を発表しました。このスクーターは、サイレントスターター機構とオートスタート/ストップ機能を備えた新型スズキ・エコ・パフォーマンス・アルファ(SEP-a)エンジンを搭載しています。

主なターゲットオーディエンス

- 市場参加者

- 投資家

- エンドユーザー

- 政府当局

- コンサルティング・リサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

市場セグメント

この調査では、2020年から2033年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、世界の自動車用スタートストップシステム市場を以下のセグメントに基づいて分類しています。

世界の自動車用スタートストップシステム市場(コンポーネント別)

- エンジン制御ユニット

- 12V DCコンバータ

- バッテリー

- ニュートラルポジションセンサー

- ホイールスピードセンサー

- クランクシャフトセンサー

世界の自動車用スタートストップシステム市場(車種別)

- 乗用車

- 軽商用車

- 大型商用車

世界の自動車用スタートストップシステム市場(販売チャネル別)

- OEM

- アフターセールス

世界の自動車用スタートストップシステム市場(地域別)

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

今すぐ購入

15% 無料のカスタマイズ

要件を共有する

私たちは市場でカバーしました

- 24 / 7アナリストサポート

- 世界中のクライアント

- カスタマイズされたインサイト

- テクノロジーの進化

- コンペティティブ・インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- マーケットスナップショット

- 市場セグメンテーション

- 成長ダイナミクス

- 市場機会

- 規制の概要

- イノベーション&サステナビリティ